牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

摘要

-

在高增长企业价值被低估的情况下收购它们,可以带来有吸引力的回报。

-

然而,当你有机会以折扣价格收购一家高增长企业时,通常是因为围绕该股存在很大的不确定性。

-

就 Facebook 而言,监管风险是这只高增长股承受压力的主要因素。

-

市场似乎高估了监管压力对 Facebook 的负面影响。

-

从长远来看,Facebook 股票的风险与回报的权衡看起来非常方便。

以折扣价购买高质量的股票可以产生可观的回报。然而,这样的机会很难找到,当你发现一个世界级的企业以低价交易时,往往是因为该公司在短期内面临一些不确定性。

以Facebook为例,联邦贸易委员会的调查最近明显损害了股价。不过,最可能出现的情况是,监管压力从长期来看将对该公司的基本面产生温和影响,而那些愿意在不确定时期购买该公司股票的投资者,未来几年应该能获得可观的回报。

01

市场似乎反应过度

对 Facebook 的监管审查可能会对投资者对其股票的看法产生负面影响。 不过,对商业基本面和金融表现的长期影响仍有可能得到控制。

历史表明,此前的反垄断调查耗时数年,对大型科技公司的持久影响并没有造成特别大的破坏。

例如,微软在1998年因其 Windows 操作系统的主导地位而面临反垄断诉讼。 然而,1999年底,在科技泡沫期间,该股创下了历史新高。 尽管在2000年代,微软在移动和在线广告等关键领域落后于竞争对手,遭遇了一些挫折,但截至2010年市值,微软目前是美国市场上最大的公司,其股价接近历史高点。

另一个相关的例子是谷歌。该公司于2013年与美国联邦贸易委员会达成协议,并在欧洲接受了十多年的调查。 最终,这家在线搜索巨头支付了一些合理的适度罚款,商业基本面也没有受到监管机构的永久性损害。

Facebook是在线广告领域的主导者——这是毋庸置疑的。然而,除非有反竞争行为的证据,否则市场主导本身并不违法。

很难说 Facebook 是一个垄断者,因为大多数社交媒体用户在多个社交媒体平台上都有账户,比如 Facebook、 Twitter、 YouTube、 Pinterest、 Snapchat 和 LinkedIn 等等。工业时代的老垄断企业曾经拥有固定的客户群,但社交媒体上的用户从一个平台到另一个平台的点击量是相当可观的。

值得注意的是,Facebook 拥有大量的财力资源和人才,可以保护自己免受监管压力,并遵守各种要求。 然而,规模较小的竞争对手和潜在的新进入者无法获得同样的资源,因此监管机构需要小心,不要给该行业施加太大压力,因为这最终可能会损害创新,并最终巩固顶尖企业的主导地位。

最终,最有可能的情况是监管措施将集中在合理的目标上,比如监管隐私和用户内容。 Facebook 需要时间、金钱和努力才能适应新的监管规定,但该公司足够强大,能够在这种情况下继续蓬勃发展。

无论如何,监管风险已经融入了市场预期和股价。 如果说有什么区别的话,那就是围绕 Facebook 的短期不确定性似乎正在为该公司的长期投资者创造一个买入机会。

02

机会的大小

Facebook仍在全速增长,上季度营收达到151亿美元,同比增长26%,超过了149.76亿美元的预期。该公司在过去12个月的运营中产生了307亿美元现金和158亿美元自由现金流,因此现金产生非常健康。

将近21亿人每天都在使用 Facebook、 Instagram、 WhatsApp 或 Messenger 这类应用,而每月至少有27亿人使用其中一个平台。

展望未来,Facebook仍有很大的增长空间。在Instagram、WhatsApp和Facebook Messenger的盈利方面,该公司几乎还没有迈出第一步。

未来几个月,该公司将在Instagram上推出新的商业和购物体验,并已在印度成功推出WhatsApp支付服务。Facebook也在涉足加密货币领域,这一领域具有诱人的发展潜力。据一些分析人士称,Facebook的流媒体业务未来几年可能价值50亿美元。

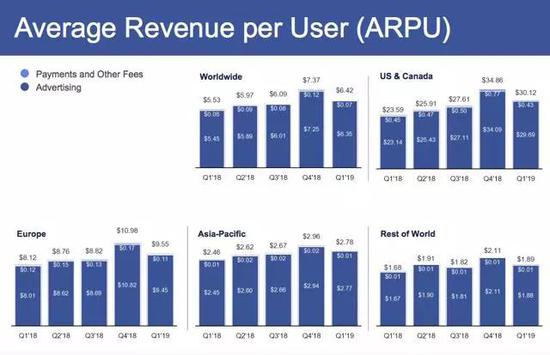

从地区角度来看,Facebook 上季度在美国和加拿大的用户人均收入为30.12美元。 这个数字比去年同期同一地区的每用户收入增长了27.7% 。 即使在最成熟的市场,Facebook 的每用户收入也呈现强劲增长。

来源: Facebook

来源: Facebook在全球范围内,每个用户的收入只有6.42美元,这意味着这只是该公司在美国和加拿大每个用户收入的21% 。Facebook 拥有巨大的潜力,可以使全球的货币化水平与美国和加拿大的水平更加一致,这可能成为该业务强大的增长引擎。

主要的一点是,从长期来看,Facebook 有很大的增长空间,而且对于这样一家高质量的企业来说,其股价非常具有吸引力。

贴现对 FB 股票的分析基于以下假设:

在这些假设下,我们得出Facebook每股251美元的公允价值估值,这意味着该股目前被低估了38%以上。

折现现金流量预测在假设和估计中必然有很大的误差幅度。然而,关键不在于准确估计该股的公允价值,而在于评估估值与公司现金流产生能力的关系。

关键的考虑因素是,即便对未来几年自由现金流的产生做出保守假设,FB股票的估值仍具有吸引力。

03

长远观点

对于像 Facebook 这样的大型且广受追捧的公司来说,投资者需要问问自己,在评估股票方面,他们能有什么样的优势。

从理论上讲,由于 Facebook 正受到媒体和市场参与者的密切关注,因此实际上不可能知道其他投资者忽略的东西,而且在投资 Facebook 时不应该有任何优势。

然而,在这种情况下,你可以拥有的主要优势是行为优势,而不是信息优势。 每个人都在关注 Facebook,但不是每个人都在关注同一个动力因素和同一个时间段。关注同一家公司,但看到不同的东西,并以更长的时间跨度来管理这个职位,可以让世界变得完全不同。

市场真的很担心有关监管风险的负面消息,以及未来几个月对Facebook股价的潜在影响。从这个角度来看,真的很难知道股价在短期内会如何演变。

然而,从商业基本面和长期估值来看,Facebook的股票在当前的价格水平上似乎是一个极具吸引力的机会。

本文作者:Andres Cardenal,美股研究社(公众号:meigushe)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)