牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

新浪美股讯 就在10年前的2009年3月9日,谣言四起,说美联储将推出并扩大1万亿美元的QE1计划,于是目前的美股牛市诞生了,从那以后,尽管2011年和2018年12月24日两次濒临“死亡”,但每次最后一分钟的买盘飙升都阻止了由市场从峰值跌落20%。十年间,标准普尔500指数上涨了306%,折合成年率为15.2%,该指数的总回报率为401%,折合成年率为17.5%。

长牛也是慢牛

尽管牛市持续了创纪录的时间——这在很大程度上要归功于两个关键的催化剂:美联储资产负债表空前扩张,过去10年购买逾15万亿美元资产,并进行了数万亿美元的股票回购——但标普500指数的回报率(包括股息)是自大萧条以来的12次牛市中的第二差。事实上,据彭博社报道,只有两个牛市的年化回报率没有达到20%,另一次是2002年至2007年互联网泡沫破灭后的上涨。

虽然十年牛市长度惊人,但彭博社认为,对于一个牛市而言,过去10年的表现相对较差:标普500指数在9月份创下历史新高,仅较2007年10月创下的高点高出约80%。虽然这确实令人印象深刻,但远不是最大的涨幅,因为在其他三个周期——1949年至1956年、1982年至1987年、1990年至2000年——直到从上一个高点翻了一番,牛市才停止。

对此,Commonwealth Financial Network首席投资官布拉德-麦克米兰(Brad McMillan)表示:“当你爬得足够高时,空气就会变得稀薄。”

与此同时,如上所述,涨势曾有两次接近尾声。2011年,标普500指数曾一度跌至高点以下19.4%。2018年12月24日,标普500指数盘中跌破20%,在美国财长史蒂文-姆努钦给跳水保护小组打电话后,令人意外的尾盘买盘稳住了局势,收盘较9月份的历史高点下跌19.8%。就目前而言,在1月和2月的强劲反弹之后,这只牛市走势不稳,自2009年以来的实际波动率为16.0,与50年来16.1的平均值相符。

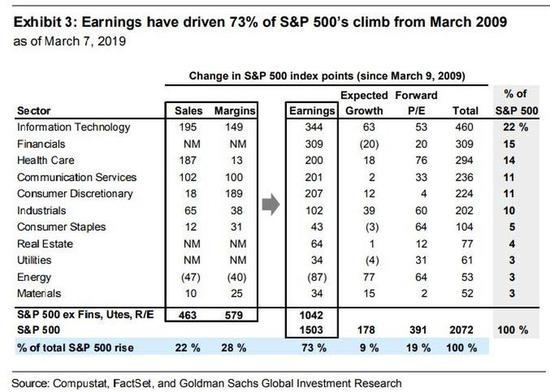

哪些行业和公司创造了大部分回报

在过去的十年中,信息技术板块贡献了标普500指数总回报率的22%。信息技术公司的收益较周期低点增长了近两倍,推动该板块10年回报率的75%。

金融股是标准普尔500指数牛市的第二大贡献者,自2009年以来占该指数回报率的15%。几乎所有金融类股的回报都来自利润增长,而非估值扩张。

能源板块是唯一一个每股收益水平实际下降的板块(-35%)。每股收益下降的部分原因是WTI油价的高起点。在截至2009年3月的12个月里,油价平均为每桶92美元。而在过去的一年,WTI原油的平均价格为每桶63美元。总的来说,在过去的十年中,能源行业仅占指数回报率的3%,与材料和公用事业板块的贡献相当。

在公司层面,仅10只股票就占10年期标普500指数回报率的近25%。

苹果股价在过去10年的年化总回报率为32%,仅凭一力就占据了标普500指数总回报率的20个百分点。在iPhone的推动下,苹果的销售额在过去10年里以23%的年率飙升,每股收益也以32%的年率飙升。随着利润和利润的大幅增长,远期市盈率从15.2倍下滑至14.3倍几乎无关紧要。

微软的情况正好相反。过去10年,微软的年化总回报率为25%,是自2009年以来对标普500指数回报率的第二大贡献,占该指数回报率的17个百分点。在过去的十年里,虽然微软的销售额和每股收益的年化增长率分别仅为7%和9%,但远期市盈率从8.0倍扩大到了23.0倍。

此外,亚马逊(39%的年化总回报率和占标普500指数回报率9个百分点)、摩根大通(23%和7个百分点)和强生(15%和7个百分点)跻身前五名。

尽管过去10年利润增长了令人印象深刻的140%,但标普500指数的总远期市盈率也从10倍升至16倍(+58%),与历史同期相比排名第74位。然而,正如高盛所指出的,当前牛市的一个显著特征是债券收益率非常低。目前,标准普尔500指数与10年期美国国债收益率之间的息差为350个基点,而40年来的平均水平为250个基点。

长牛老矣?

此外,高盛预测,标普500指数成份股“近期内的回报率将较为温和”,并建议投资者关注相对价值和特殊机会。耐心的美联储不太可能在今年剩余时间收紧基金利率,这对股市估值的正面影响将抵消标普500指数成份股每股盈利预期衰退的负面影响。

因此,高盛预计标普500指数将在年中收于2750点,然而,到2019年底标普500指数将上涨9%,至3000点,但高盛也承认,工资上涨和其他投入成本带来的压力越来越大,将对利润率构成压力,使其不太可能从目前的历史高位进一步扩张。因此,每股收益的增长将完全由营收推动。

最后,今年2月,标普500指数在相当短的时间内持续走高,标普500指数10年来的回报率突破了350%,而根据New Davis Research的数据,这一门槛只被突破过三次:1952年12月、1987年2月和1997年10月。就像当前的周期一样,这些例子都是在市场崩盘之后发生的,而且都是在长期的上涨趋势中发生的。

那么,当前的老年牛市即将结束吗?至少有一项指标显示,股市可能还有更多的上涨空间——在最初突破这一关口后,股市继续上涨,标准普尔500指数在遭遇熊市前平均上涨58%。

然而,现在和之前的牛市有一个主要区别:这次的不同之处在于紧张的经济背景,过去10年,美国GDP的平均增长率仅为1.8%,而上世纪50年代为4.3%,90年代为3.2%。

另外预计2019年美国GDP将大幅下降,如果最近的财政刺激措施成为一股逆风,2020年的降幅将更大。问题在于,美联储能否像过去10年那样,尽其所能,再推出一些刺激措施,将当前创纪录的长牛再苟延残喘几个季度。(张宁)

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)