围绕BBB级别的美国公司债,资本市场通常有两个担忧:一是利率上升背景下的再融资风险,二是投资级债券成为“堕落天使”的降级风险。

后者已经引起了资本市场的广泛关注。在美国6.4万亿美元的投资级公司债中,濒临跌入垃圾级的BBB级债券规模庞大,占比接近60%。而且还有更多的高等级债券面临评级下调的风险。

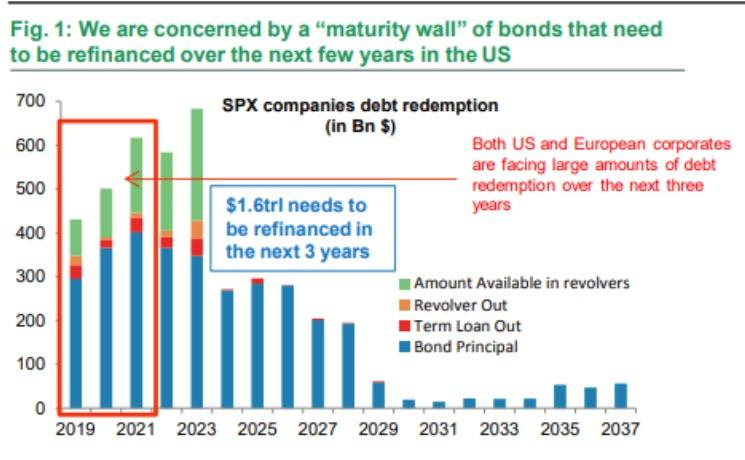

不过,优质公司债评级下调的风险,已经逐渐被投资者计入价格。现在需要引起注意的是2019年起天量公司债的到期风险,这一风险目前还尚未被引起重视。

法巴银行统计显示,未来三年将有1.6万亿美元的标普500公司债陆续到期。这些公司债的再融资将成为资本市场重要的问题:且不论届时美国经济是否仍能维持今天的动能,利率上升就足以让已经背负了大量杠杆的企业举步维艰。

不仅如此,过去十年间企业债规模呈指数型爆发,也给未来埋下了债券到期的定时炸弹。如下图所示,未来十年间,大量美国公司债即将到期,叠加上升的利率,企业将面临天量的利息支出,而股票回购的资金可能会因此受到影响。

而且,到期的公司债中垃圾债占比不容小觑,意味着一大票僵尸企业都需要再次筹集资金来延续经营活动。如果届时碰上了经济下行,僵尸企业的雪上加霜会使得宏观经济状况更加不容乐观。CreditSights策略师Erin Lyons在上月的报告中指出,到期债券利率较低的行业包括汽车、零售、医疗健康、保险和科技公司,意味着他们需要为再融资留出更多资金。

另一方面,到期的债券是否会伴随着违约高潮?从目前的状况来看,除非美联储重回低利率,僵尸企业姑且还能苟延残喘,否则违约的出现几乎不可避免。

美联储主席鲍威尔也已经意识到了这一风险。在11月28日的讲话中,鲍威尔提到,家庭和企业的债务负担过高,而在过去一年中,高杠杆率和利息负担的公司一直在增加债务负担,其他承销质量指标也已经恶化,在经济下滑阶段,一部分高杠杆借款人中可能会承受高于预期的损失。

本文来自华尔街见闻

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:于健 SF069

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)