1.美债收益率创新高

自美联储9月加息以来,美债十年期收益率一路高歌,随着美国中期选举的结束,美债收益率又逼进前期新高,一度到达3.24%,创2011年4月以来的最高水平。

今年美债收益率搅动全球市场的神经,反反复复好几次,最明显的如,2月份、10月份的大跌中,都有美债收益率蹭蹭上蹿的身影。

现在市场的共识是认为美国进入信用周期中后期,经济已经处在强弩之末。

一方面可以看到美国的楼市和车市在放缓,明年按照美联储的点图阵,还很可能加三次息,这会把美债收益率推得更高,而目前的水平已经开始吓退部分购买房和车的消费者。

另一方面如果中美没有任何缓冲,明年贸易摩擦的影响会更加明显。10月份美国许多公司发了三季度报告,上百家CEO强调了贸易摩擦影响了明年的业绩指引。

所以,在美债收益率新高之际,韭菜们是不是要颤抖呢?

答案可能是,是的,要颤抖。

2. 复盘美债收益率与美国股市有什么关系呢?

一直以来,十年期美债收益率是风险资产收益率的参照物和对标利率。一提到美债收益率的上升,大家都会将其与股市下跌联系起来。

一方面,如果十年期美债到期率接近甚至高于市场股息率,则无风险的政府债券相较股票更有竞争力,人们的选择显而易见。另一方面,十年国债到期率是企业抵押贷款利率、债务借贷成本、汽车贷款等的先行指标,负债成本的提高将会影响到公司利润,进而影响股价。

事实也似乎如此,年初至今,美债收益率经历了两次趋势性上行,从1月的2.4%到3月的2.8%,和从9月的2.8%到11月的3.2%,美国股市均有大幅的下跌。

但是这个直观的道理却并不是那么简单。

让我们先用10年美债收益率和道琼斯工业指数复盘下美债收益率与美国股市:

总的看来,二者似乎并没有直观的关系,但分阶段看来,我们能找到点规律。

第一阶段:1962-1981不相关阶段

80年代前,美国通胀很高,推动美债收益率不断攀升,由于70年代爆发石油危机,布林顿森林体系崩溃,美债收益率在1981年达到最高点,美股蓝筹股PE逐渐回落至10倍至20倍PE的常态区,股指缓慢上升,和美债收益率关系不大。

第二阶段:1981-1998 负相关阶段

80年代后,十年美债收益率与美股呈负相关。美联储对货币政策进行调整,最终接受了泰勒规则,以货币供应量作为对经济进行宏观调控的主要手段。美债收益率的与美联储的货币政策动向有较强的相关性,与美股呈负相关关系,美债收益率下降,股市步入上行区间。主要是美债利率处于高位,对企业利润影响深远,股市对利率的敏感度较高。

第三阶段:1998-2018 正相关阶段

1998年到2008股市主要由基本面主导,EPS占上风。从图中不难看出,10年美债收益率大幅上行时期,道指也处于上行时段,反之亦然。主要是因为这段时间股价是以基本面的盈利主导,美股跟GDP同增同减,高盛研究表明,当利率绝对水平较低时,股价对于盈利增长非常敏感。

2008年金融危机之后,货币政策(QE等)和财政政策(减税等)双管齐下,企业盈利增长加快和美国资产负债表逐步修复,美股走出了长长的牛市,而十年美债收益率一直在低位调整。

2016年之后,美股与美债收益率又表现出正相关性,美股的上扬伴随了美债收益率的上升。

复盘可以发现,早期的时候受通胀和通胀预期的影响,美债收益率与美股或者没有相关性,或者负相关,而从1998年开始,在低通胀的环境下,美债收益率与美股基本上保持了同涨同跌的正相关性。

然后从1998年至今,也可以看到,美股见底于美债收益率低位,美股见顶于美债收益率高位。

目前,美债收益率又处于一个阶段性较高的位置,并且已经开始影响美国的楼市和债市,进而影响企业的资产负债表。考虑到明年关税影响可能才会完全显现,届时市场对利率会更敏感。

3. 美国的经济究竟怎么样?

2015年底美联储第一次加息,从之后的经济表现来看,美联储的决策是非常厉害的,它准确地预测到了之后2016年下半年开始的全球经济复苏。美债收益率与美股同方向变动的共同驱动因素是经济的向好。

不过,这种和谐在2018年开始打破,美国与其他国家股市的走势分化正是经济走势分化的体现。

当前美国经济的基本面仍然健康,虽然楼市和车市在放缓,但整体经济仍然在快速增长,各种指标都非常好看。

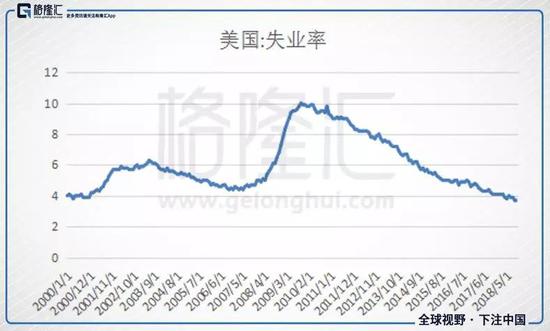

整个美国经济已经完全复苏到2008年前的水平。消费上,2018年特朗普税改落地,个税降低提升了居民的消费能力,美国密歇根大学消费者信心指数恢复到金融危机前2007年的高位,接近100。 投资上,当前美国ISM制造业PMI以及非制造业PMI处于历史的较高水平,失业率也达到2000年来的最低点。

但华丽的外表常常隐藏着较高的风险。

但华丽的外表常常隐藏着较高的风险。

2018年,美国的“特朗普景气”得以延长受益于税改落地,但减税并不是一劳永逸的办法。虽然现在美国企业业绩表现很好,但未来的2-3年,企业利润率将面临较大挑战。公司盈利基数增大,想要以后继续超预期将需要付出加倍的努力,随着经济回暖,劳动力成本和原材料成本的上升,利润率可能将有所下降,而如果企业业绩不达预期,投资者将失去信心,错杀估值。

而在美国经济向好的背景下,其他经济体却出现了不同程度的放缓。比如全球第二大经济体中国三季度出现非常明显的放缓,这无论是从三季度业绩爆雷的微观数据,还是公布的宏观经济数据,都可以看到这点。中国GDP三驾马车——投资、消费和出口,目前还只有出口比较好看,但出口部分是受关税扭曲所致,并不可持续。

作为全球第二大经济体中国,如果出现放缓,甚至下滑,美国、欧洲、日本这些主要贸易伙伴国不可能不受影响,这进而会影响全球的经济。

所以,美国明年将面临的问题是,减税效应的减弱,高利率的抑制作用,还有关税以及放缓的外围经济。

这种前景之下,美股的估值还在高位水平,是让人不安的。

对新兴市场来说,美股的下跌并不能带来安慰的。2018年一个很明显的现象是美股与新兴市场的分化,这种分化在2000年也出现过,先是美股上涨,新兴市场下滑,之后美股下跌,新兴市场进一步扑街。

原因不难理解,美股一定程度上与经济高度相关,美股下跌,预示着糟糕的经济表现,全球第一大经济体表现不好,其他仰赖美国消费的又能好到哪去。

4. 结语

“2017年,IMF 估算,在美国,共拥有近4万亿美元资产(约占美国公司总资产22%)的公司,在借款成本大幅上升、流动性紧张的背景下,资产负债表将变得脆弱。其中,22%公司付息能力处于 2008 年金融危机以来最弱水平,10%公司可能无力用盈利覆盖利息支出,企业面临破产重组风险,将制约创新投入和长期经济增长。”

在这种长期美债利率上行的时代,韭菜应该保持颤抖,拿住现金,尤其是应避免高负债风险的企业。

原创: 格隆汇特约 港股那点事

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭明煜

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)