新浪财经讯 11月28日,预见2020•中国分析师大会上,新浪金麒麟最佳分析师评选结果出炉。合计1.8万亿规模主动权益基金从35家券商的500个报名团队中,票选出最佳分析师149名、新锐分析师83名、最佳研究所7个、特色研究所3个。

以下是金麒麟非银金融最佳分析师观点汇总:

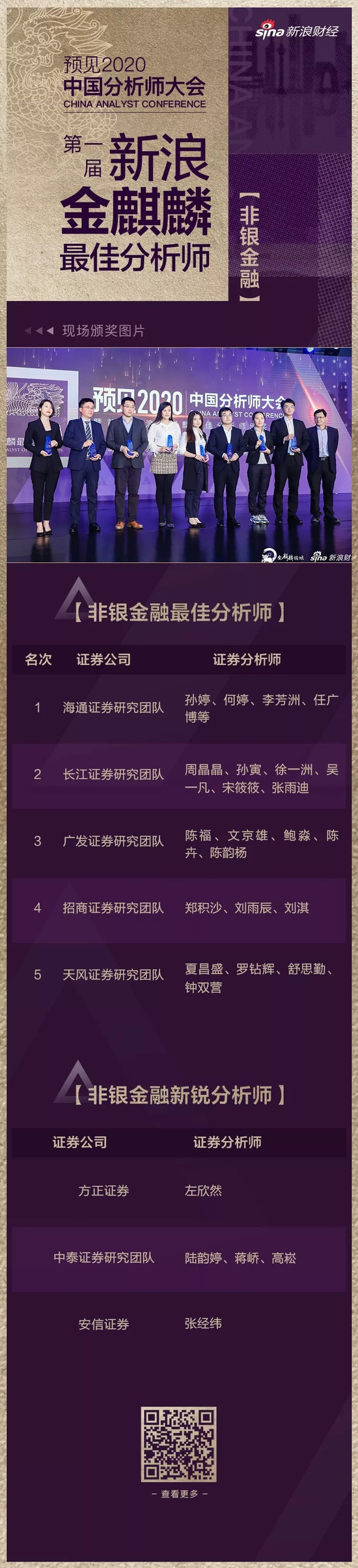

第一名 海通证券 孙婷何婷、李芳洲、任广博等

非银金融目前平均估值仍然较低,具有充分安全边际,攻守兼备。保险行业加速回归保障本源,“保费+利润+政策”三轮驱动,价值转型可同时提升内含价值的成长性与稳定性。证券行业转型有望带来新的业务增长点。

健康产业有望为险企带来新的盈利增长点。健康产业发展有望帮助险企降本增效、创造新的利润增长点。保险公司的产业链将有望持续延伸,客户黏性有望增强,保险主业也将大大受益。

在当前的监管环境下,依靠传统经纪、通道业务的时代已经过去,未来大券商凭借强大的业务基础、品牌优势、新业务先发优势等,有望持续提升杠杆和ROE。

第二名 长江证券 周晶晶 孙寅、徐一洲、吴一凡、宋筱筱、张雨迪

整体来看,非银行业和银行业不同,影响非银行业的往往是经济的中间变量,比如利率、流动性等等,站在目前的环境中,展望后续从二级市场配置的价值来看是绝对收益不错的选择。

延续对于行业的逻辑分析,保险方面我们看好市场格局的改善,看好储蓄年金的弱复苏,储蓄年金市场的竞争短期依托渠道和产品,中长期依托投资能力。对于券商行业,缓慢扩表周期已经开启,新一轮的扩表更多是服务机构客户的机构业务,因此在选择标的的时候我们关注的就是机构业务扩容能力。

第三名 广发证券 陈福 文京雄、鲍淼、陈卉、陈韵杨

长远来看,回归保障的引导仍然大于短期保费规模压力的传导。相对于储蓄年金的重收益属性,保障产品在条款、跟踪、理赔等方面都更加依赖人力团队的支持,可见,只要保障类产品的占比持续提升,保险公司后续人力团队专业性的服务就不可或缺,甚至是刚需。另一方面,随着以90后为代表的新生代人群进入职场,互联网保险渠道的重要性逐渐凸显。与传统渠道相比,互联网渠道最受高知年轻群体青睐。当前行业估值仍然较低,龙头公司仍有布局价值。

近年来证券业收入不断多元化,龙头市占率不断集中;龙头与中小间分化明显,几家龙头券商在经营细分领域上呈现分化趋势。今年开始头部券商如中信等,估值溢价开始体现。证券业正在向以客户为中心加载资本中介业务以及通过自有资金参与直投服务实体经济(资本金业务)向真正“投资银行”转型。未来资本的扩张和运用能力是转型与分化的关键。

第四名 招商证券 郑积沙 刘雨辰、刘淇

前期再融资新规、深化新三板改革、H股全流通指引以及扩大股票股指期权试点超预期发布。围绕着提升直接融资比例、服务经济结构转型主线,在完善资本市场融资功能、建设多层次资本市场以及丰富资本市场投融资工具等方面迈出实质性步伐。相关行为积极响应“资本市场深改12条”的政策要求,我们相信,行业政策端的持续发力,叠加利率的阶段性下行有利于券商估值的提升。

站在当前时点,我们将保险股列为后续两个季度的首选子行业。保险公司内含价值高速且确定的增长是保险股投资的长期安全垫,而催化剂则取决于行业负债端和资产端逻辑的反复印证。

第五名 天风证券 夏昌盛罗钻辉、舒思勤、钟双营

保险行业:明年开门红及全年的负债端表现将好转,当前估值低位,配置价值卓越。主要源自于:1、银行理财产品收益率下降,P2P、信托产品等暴雷,利好年金险销售。2、定价 4.025% 的产品销售受限,大型公司开门红产品基本不受影响,年金险的行业竞争压力减弱。3、部分公司 2019 年换帅,对于2020 年,尤其是开门红有较强的增长诉求,在开门红准备、费用投入、4 季度与开门红业绩平衡等方面均可支撑开门红保费增长改善。

2020 年健康险销售也将迎来改善。主要基于以下判断:1、重疾险的“价格”竞争有望收敛,有利于大型保险公司 的保障险销售的改善。2019年下半年开始,中小保险公司由于再保压力,低价产品陆续退出或 实质性提价。2、年金险与保障险销售有共振效应。3、长期来看,销售队伍转型是保费增长的长 期驱动力,2019年部分公司坚定推进优选增员、加强培训管理等销售队伍转型,2020 年转型成果初显或能使队伍产能提升。

在资产端,利率大概率将至 2020Q1 仍保持在较高水平,保险公司可把握时机加配长期国债、地方债、高股息股票等稳定投资收益率。

证券行业:“深改 12 条”举措逐步落地,全面推进资本市场改革将显著提升龙头券商ROE。

1、提高上市公司质量将是未来 3-5年证监会工作重点之一,优化市场投资生态环境,吸引中长期资金进入,“深改 12 条”提出的各项举措正在逐步落地。

2、金融对外开放推进,“鲶鱼效应”有望提升国内券商竞争力。从野村东方国际证券获批的业务范围来看,外资券商业务着力点为财富管理和机构交易,在传统经纪和投行方面涉足不多,我们预计外资将在业务创新、产品研发等方面为国内券商注入活水。

3、11 月以来市场活跃度环比略有改善,券商将直接受益。

4、市场改革政策对于券商估值的提升有着较长时间的积极影响,我们长期看好证券板块的投资机遇。

以下是金麒麟非银金融新锐分析师观点汇总:

第一名 方正证券 非银金融 左欣然

险企的业绩确定性是其在波动宏观环境下获得超额回报的基础。剩余边际作为准备金中的隐含利润,是保险公司稳定盈利的根本。而上市险企长久以来的保费增长+近年来产品结构的优化,带来了丰厚的剩余边际,也形成了稳定的利润基石。此外,手续费及佣金税前扣除比例调增所形成的非经常性损益,将作用全年;而所减税赋或将进一步投于渠道,进一步带动产品销售。长久期、低成本的负债,在不确定的宏观环境下更显优势。

行业政策红利释放,关注重心从β转向α。合理充裕的流动性环境+宏观逆周期调节,券商的贝塔效应会带来正回报。但稳健货币政策下流动性不会大幅放松、逆周期调节也并非主动刺激,因此抓取贝塔的放大效应比较难,重心应放在通过行业政策受益度高的券商α效应上。不论是科创板、衍生品业务、还是机构类业务的松绑,业务集中性较高,头部券商将优先受益。在稳健货币政策的背景下,资本金厚、机构业务领先、创新业务能力强的头部券商将率先获取利益。

第二名 中泰证券 陆韵婷 蒋峤、高崧

2018年11月以来,非银领域政策在放开并购重组、鼓励上市回购、设立科创板试点注册制以及继续扩大对外开放等方面对市场进行政策支持,资本市场改革持续推进,券商在金融供给侧改革中重要性不断提升。

1)并购重组市场化机制不断优化,借鉴欧美科技企业成长史,并购重组市场化机制完善中长期来看有利于供给侧改革产业整合以及新兴产业的外延式扩张。

2)科创板试点注册制,深圳建设中国特色社会主义先行示范区,创业板预计迎来多项改革,新三板发行、分层管理、转板机制完善,券商作为中介机构有望充分受益于多层次资本市场建设;

3)转融通及两融扩容等政策逆周期调节提振市场情绪;股权管理办法等系列政策落地,行业分类管理开启差异化竞争,相对利好龙头券商。券商行业beta属性较强,资本市场改革背景下存在估值提升空间,同时经纪、投行、自营多业务有望受益,业绩向上概率增大,建议持续关注。

第三名 安信证券 非银金融 张经纬

保险行业:进入四季度,市场对于险企明年开门红筹备与产品的关注度持续提升,各家产品策略与代理人队伍发展思路相辅相成。在当前理财收益率走低,将有助于显著改善明年开门红部分险企销售压力,代理人策略以及产品策略等因素使得各家险企开门红仍将呈现分化。考虑到目前整体险企估值处于中低位水平,加之年底估值切换逻辑,建议逢低配置低估值的险企个股。

证券行业;券商在中长期进入新一轮成长周期,券商盈利模式出现根本性分化。

我们认为未来券商盈利能力在总体提升的基础上会有明显的分化,体现为“强者恒强,中小求精”。头部券商将进入新一轮加杠杆通道,资产端拓展衍生品等重资产业务,负债端补充资本金且享有低融资成本红利,因此业绩增长的确定性更强,长期市场仍趋于龙头集中;中小券商业绩仍主要依赖于市场行情变化,具有更大的业绩弹性,并在细分市场探索精品化、差异化发展路径。

责任编辑:王曦晨

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)