文/新浪财经意见领袖专栏作家 孙彬彬

从目前政策设定思路以及今年置换债发行情况来看,我们认为暂时利好有限,市场必须看到信用事件的明确缓和,否则很难简单乐观。

近日21世纪经济报道地方债可以试点置换部分城投隐性债务,引起市场高度关注,如何看待这一问题?

与此前2015年启动的15.4万亿地方债置换有何不同?

首先,此次报道试点6个省的部分县市进行地方债置换隐性债务,对应的范畴是城投平台2015-2018.8为公益性融资形成的隐性债务。结合我们调研情况观察,目前媒体所披露的所谓隐性债务置换,对应的项目或者资产基本都是2015年前的老项目(老资产),也就是说大概率就是2014年认定的或有债务对应的资产或者项目,但是不一定是老债务。因为可能存在后续展期和借新还旧或者新增融资的情况,但是仍然在原有口径下。

城投政策怎么看?

约束条件决定了此次纳入试点置换的范围并不会很大,一方面此类在建项目或有限;另一方面,纳入试点的县市需要压减财政支出,并不是一件一劳永逸的事情。虽然算得上利好,但是各种因素交错之下,我们认为:当下政策或更多还是为防范地方政府隐性债务风险提供一条合规渠道。

是否对弱资质城投形成明显利好?

首先,允许试点发行地方债券置换存量隐性债务范围不会很大,政策设定不走老路,目前对于置换存量隐性债务试点的项目有一定要求:需要 2015 年之前已经开工的在建项目,合理评估此类项目对应的隐性债务涉及的规模和范围可能有限;其次,毕竟存量债务过于庞大,特别是在区域非标违约层出不穷的状态之下。最后,最为关键的还是政策态度,如果政策依然是一种类似走钢丝的存在,那么风险必然会延续。

所以,从目前政策设定思路以及今年置换债发行情况来看,我们认为暂时利好有限,市场必须看到信用事件的明确缓和,否则很难简单乐观。

2019.12.24,据21世纪经济报道[1]:“在今年化解隐性债务的实践中,监管部分推出建制县隐性债务化解试点方案。具体而言,地方政府向监管部门上报方案,批准后即可纳入试点,纳入试点后可发行地方政府债券(省代发)置换部分隐性债务。据了解,纳入试点的主要是贵州、云南、湖南、甘肃、内蒙古、辽宁六省(自治区)的部分县市。”报道一出,引起市场高度关注,媒体披露是否属实?如果属实,与此前2015年启动的15.4万亿地方债置换有何不同?从置换角度如何看待相关地区城投平台?

首先,我们来看看理论上还有多少未置换债务?

理论上还有多少未置换债务?

2011.6.27,审计署《2011年第35号:全国地方性债务审计结果》公布:“截止2010年底,全国地方政府性债务余额107174.91亿,其中政府负有偿还责任的债务67109.51亿,占62.62%;政府负有担保责任的或有债务23369.74亿,占21.80%;政府可能承担一定救助责任的其他相关债务16695.66亿,占比15.58。”

2013.12.30,审计署《2013年第32号:全国政府性债务审计结果》公布:“截止2013年6月底,地方政府负有偿还责任的债务余额108859.17亿,负有担保责任的债务26655.77亿,可能承担一定救助责任的债务43393.72亿。”

2014年最后一次地方政府债务审计结果显示,截止到2014年12月31日,地方政府性债务是24万亿,其中包含地方政府负有偿还责任的债务15.4万亿,或有债务是8.6万亿。

经历债务置换之后,目前理论上还剩下多少未置换规模?

一方面根据财政部公布的2019年11月的最新数据,非政府债券形式的存量债务为2190亿,此前2019年政府工作报告提到“继续发行一定数量的地方政府置换债券”,因此潜在可发行的置换债的下限为2190亿。

另一方面,根据《关于对地方政府债券实行限额管理的实施意见》(财预[2015]225号)[2]:“妥善处理存量债务 依法妥善处置或有债务,对因预算管理方式变化导致原偿债资金性质变化为财政资金、相应确需转化为政府债务的或有债务,在不突破限额的前提下,报经省级政府批准后转化为政府债务。”而或有债务转化为存量政府债务之后理论上可以通过发行置换债券化解。

这一条规定有三个限定:第一是存量或有债务,即2014年清理甄别之后确认的存量或有债务,总额为8.6万亿;第二是因为预算管理方式变化确需转化为政府债务;第三是不突破限额,那么这个限额应该是指每年财政部在全国人大或其常委会批准的总限额(各级政府也有相应的限额)。

在理解上要作如下考虑:

首先是2014年底之前甄别确认为或有债务,即对应债权债务关系发生于2014年12月31日之前(是否可放宽为对应融资项目在2014年12月31日之前立项融资,且当时被确认为或有债务?);

其次此后按照规定调整为政府债务;

最后置换债发行控制在年度地方政府债务限额范围内。

那么逻辑上,目前还剩下的置换债理论上限是8.819万亿(即8.6万亿加上2190亿),实际水平应该低于该规模。(相当部分应该是地方政府自我消化)

因为根据我们的数据统计,截止目前为止,各地方政府发行的置换债总规模12.32万亿,低于当初认定纳入一类债务的非政府债券形式的债务余额14.24万亿,各地区都有不同程度的未使用置换债额度,最高的两个地区是北京4182.9亿和上海2875.7亿。

按照财预[2015]225号文的要求,总量控制是不能超过每年人大批准的地方债限额,按照2019年十三届全国人民代表大会第二次会议审议批准[3]:“2019年全国地方政府债务限额为240774.3亿。”而截止2019.11月末,全国地方政府债务余额213333亿。这从另一个角度可以推测静态考虑,理论上未来置换规模应该是在2.74万亿左右。

当然还要考虑具体的化解方式,还是按照财预【2015】225号:

对甄别后纳入预算管理的地方政府存量债务,属于公益性项目债务的,由地方政府统筹安排包括债券资金在内的预算资金偿还,必要时可以处置政府资产;属于非公益性项目债务的,由举借债务的部门和单位通过压减预算支出等措施偿还,暂时难以压减的可用财政资金先行垫付,并在以后年度部门和单位预算中扣回。

所以我们在相关报道中看到如下文字:“中央监管部门人士表示:置换的道德风险太高了,建制县隐性债务置换化解试点是小规模试点进行,并且纳入试点后也要压减财政支出,调整支出结构,防范道德风险。”

按照上述理解,媒体所披露相关隐性债务置换,与15.4万亿口径下的置换虽有所区别但是并没有超出2014年的政策框架,特别是43号文和225号文。

具体认定标准如何?

首先,此次报道试点6个省的部分县市进行地方债置换隐性债务,对应的范畴是城投平台2015-2018.8为公益性融资形成的隐性债务。

这和我们上文的理解有差异,该如何考虑?

按照规定,2015年后新形成的地方政府债务仅包括地方政府债券这一形式,后形成的其他城投类债务(包括隐性债务)应不属于置换范围。结合我们调研情况观察,目前媒体所披露的所谓隐性债务置换,对应的项目或者资产基本都是2015年前的老项目(老资产),也就是说大概率就是我们上文分析的2014年认定的或有债务对应的资产或者项目,但是不一定是老债务。因为可能存在后续展期和借新还旧或者新增融资的情况,但是仍然在原有口径下。

所以认定的标准关键在于对应于2014年12月31日前的在建项目,在2015-2018年进行融资并纳入隐性债务的城投有息债务;另一方面对于纳入地方债置换试点的建制县有要求要压减财政支出(结合新闻报道以及调研交流中合理评估)。

此外我们通过阅读2015-2019年置换债的信息披露文件亦能发现细微的区别,如15贵州债02信息披露文件提到:“2015年贵州省政府一般债券(第一批)拟发行总额为 336 亿元。其中,287亿元为置换债券,募集资金拟用于偿还审计确定的截至2013年6月30日政府负有偿还责任的债务中2015年到期的债务本金,若地方政府已安排其他资金偿还的,可用于偿还审计确定的政府负有偿还责任的其他债务本金。”15江苏债01:“置换一般债券用于偿还截至2013年6月30日政府负有偿还责任的债务中2015年到期的债务本金,筹集资金不安排省级额度,全部转贷市县使用。”可以看到2015年这两只地方债明确是用于置换2013.6.20审计为政府负有偿还责任的债务。

而对比看近日刚下发的19江苏20披露所述:“资金用途方面,本期债券全部为置换债券,用于置换存量债务。”以及19湖南30:“资金用途方面,2019年湖南省政府一般债券(十三期)全部为置换债券,用于置换存量政府债务。”尽管公开资料较少,但近期下发的置换债的信息披露文件表述的差异,结合调研合理推测或确报道所言。

城投政策怎么看?

约束条件决定了此次纳入试点置换的范围并不会很大,一方面此类在建项目或有限;另一方面,纳入试点的县市需要压减财政支出,并不是一件一劳永逸的事情。虽然算得上利好,但是各种因素交错之下,我们认为:当下政策或更多还是为防范地方政府隐性债务风险提供一条合规渠道。

再结合马骏在接受访谈时的表述来看[4]:“地方政府有大量的隐性债务。根据多个学者的调研、估算,我国地方政府的隐性债务可能高达显性债务的几倍。我国一些地区的平台类机构债务率高企、期限严重错配,长期依靠借新还旧来维持运行,部分平台已经开始要求银行展期。在经济下行、房地产价格预期持续低迷或下降的背景下,许多过度依赖土地出让收入作为还债重要资金来源的地方平台类机构违约风险会加大。

在全国上万个平台类机构中,只要几个公开违约,就可能导致连锁反应形成“扎堆”。因此,应尽快制定系统性防范和化解地方隐性债务风险的措施,有效防止出现一批平台违约倒闭的系统性风险。

综上来看,政策对于城投的态度可能还是承袭2018年底中央经济工作会议的方向:稳妥处理地方政府债务风险,做到坚定、可控、有序、适度。一方面,严控隐性债务新增;另一方面,政策还是要平衡稳增长和防风险,要守底线,就要有序可控。

是否对弱资质城投有明显利好?

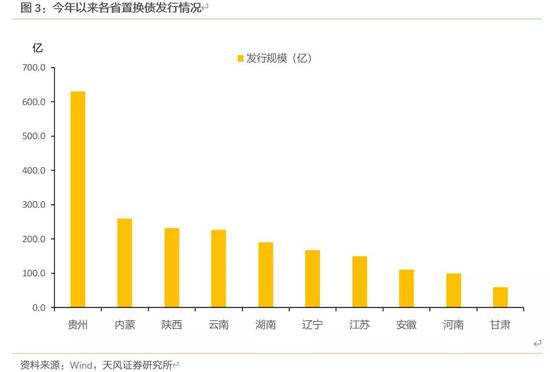

报道出来后,市场十分关注:是否对弱资质城投有明显利好?

从今年拿到置换债的情况来辅助判断:今年发行置换债整体规模不大,并且多集中在报道提到的六个试点化债省份。

那么对上述地区是否构成利好呢?

首先,允许试点发行地方债券置换存量隐性债务范围不会很大,政策设定不走老路,目前对于置换存量隐性债务试点的项目有一定要求:需要2015年之前已经开工的在建项目,合理评估此类项目对应的隐性债务涉及的规模和范围可能有限。

由于公开资料较少,仅能通过梳理湖南与贵州的部分地方政府化债计划,略知一二:“贵州省政府已将松桃、独山等10个县申报纳入财政部试点县名单,此外,根据中央、省的统一部署,其他建制县积极准备相关资料,争取建制县隐性债务风险化解扩面,缓解隐性债务风险。湖南省亦积极争取中央政府债务限额化解建制县隐性债务试点,组织部分县市制定完善申报方案,帮助平滑缓释债务风险。”

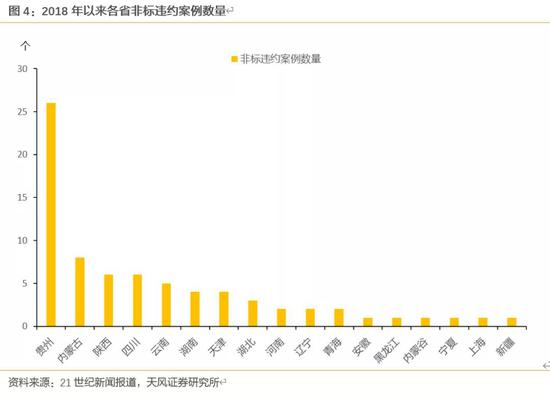

其次,毕竟存量债务过于庞大,特别是在区域非标违约层出不穷的状态之下。

最后,最为关键的还是政策态度,如果政策依然是一种类似走钢丝的存在,那么风险必然会延续。

所以,从目前政策设定思路以及今年置换债发行情况来看,我们认为暂时利好有限,市场必须看到信用事件的明确缓和,否则很难简单乐观。

小结

近日 21 世纪经济报道地方债可以试点置换部分城投隐性债务,引起市场高度关注,如何看待这一问题?

与此前2015年启动的15.4万亿地方债置换有何不同?

首先,此次报道试点6个省的部分县市进行地方债置换隐性债务,对应的范畴是城投平台 2015-2018.8为公益性融资形成的隐性债务。结合我们调研情况观察,目前媒体所披露的所谓隐性债务置换,对应的项目或者资产基本都是2015年前的老项目(老资产), 也就是说大概率就是2014年认定的或有债务对应的资产或者项目,但是不一定是老债务。因为可能存在后续展期和借新还旧或者新增融资的情况,但是仍然在原有口径下。

城投政策怎么看?

约束条件决定了此次纳入试点置换的范围并不会很大,一方面此类在建项目或有限;另一方面,纳入试点的县市需要压减财政支出,并不是一件一劳永逸的事情?虽然算得上利好,但是各种因素交错之下,我们认为:当下政策或更多还是为防范地方政府隐性债务风险提供一条合规渠道。

是否对弱资质城投形成明显利好?

首先,允许试点发行地方债券置换存量隐性债务范围不会很大,政策设定不走老路,目前对于置换存量隐性债务试点的项目有一定要求:需要 2015 年之前已经开工的在建项目,合理评估此类项目对应的隐性债务涉及的规模和范围可能有限;其次,毕竟存量债务过于庞大,特别是在区域非标违约层出不穷的状态之下。最后,最为关键的还是政策态度,如果政策依然是一种类似走钢丝的存在,那么风险必然会延续。

所以,从目前政策设定思路以及今年置换债发行情况来看,我们认为暂时利好有限,市场必须看到信用事件的明确缓和,否则很难简单乐观。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。