新浪财经讯 11月28日,预见2020•中国分析师大会上,新浪金麒麟最佳分析师评选结果出炉。合计1.8万亿规模主动权益基金从35家券商的500个报名团队中,票选出最佳分析师149名、新锐分析师83名、最佳研究所7个、特色研究所3个。

以下是金麒麟银行业最佳分析师观点汇总:

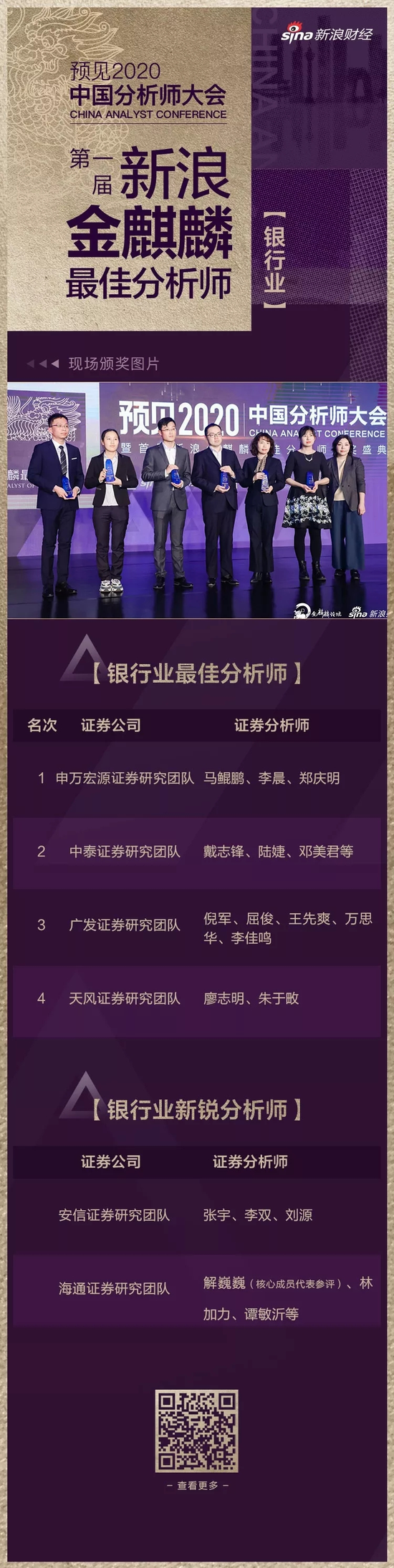

第一名 申万宏源证券 马鲲鹏 李晨、郑庆明

银行业三季度基本面继续改善,归母净利润增速较中报进一步提升,基本面确定性向好。外部舆论环境正在纠偏:市场对于银行单方面让利的错误认识正在修正,降低实体融资成本的前提是降低银行负债成本,近期结构性存款等高成本负债的规范约束政策已陆续出台;四季度外部经济环境有望向好:金融数据预计持续改善,全面政策托底的背景下,四季度经济数据有望回暖;非标严监管下来自银行理财的增量资金配置需求:理财净值化转型、非标严监管的背景下,理财资金寻求高收益标准化资产的配置需求下将逐渐进入资本市场。

第二名 中泰证券 戴志锋 陆婕、邓美君等

银行股投资逻辑:基本面稳健+估值稳定。1、我们系统回归了银行14年的表现,银行收益主要源于基本面超预期,而市场偏好抑制其估值提升;呈现出“基本面持续超预期+估值下降”的特征。2、明年银行所处环境:金融监管中性、总量政策弱持续、倒逼的市场化改革增加。3、未来银行的投资逻辑转变:银行业高增长是“明日黄花”,但业绩的稳健性会超市场预期(“弱周期”性),估值由于市场资金结构的变化而保持稳定。2019年,银行股会带来稳健收益。

第三名 广发证券 倪军 屈俊、王先爽、万思华、李佳鸣

从基本面的角度看,负债成本的上行以及通胀带来的名义GDP走稳可能使得贷款端的价格下行受到阻碍,息差可能缓慢下行,明年一季度中小银行的营收中枢预计将下滑,其同业成本下行的滞后影响将完全消退,同时考虑到同比规模的较高基数,营收中枢预计将从20%以上下滑至10%左右,因此在2月份往后看虽然可能有绝对收益,但考虑到年报一季报的趋势横向比较,可能之后板块难有相对收益。从结构上来看,明年负债和资产质量将重新成为核心矛盾。

第四名 天风证券 廖志明 朱于明

银行股股价领先于基本面,跟随基本面预期而动,经济预期企稳催化下,未来一年银行板块估值仍有较大空间。

次龙头估值被大幅低估,当前A股银行股龙头宁波银行及招商银行估值已修复至与全球标杆银行相当水平。过去五年,龙头相对板块估值溢价率持续提升。在估值定价全球化过程中,次龙头估值被大幅低估,莫低估次龙头股价弹性。旗帜鲜明看多次龙头-低估值且基本面较好的标的。

以下是金麒麟银行业新锐分析师观点汇总:

第一名 安信证券 张宇 李双、刘源

四季度看多银行股(相对收益+绝对收益)主要有四大原因:

一、资产质量依然稳健,估值有底。即便经济持续下行,考虑前期不良消化充分、认定趋严,以及近年信贷投向的结构调整,资产质量也不会显著恶化。

二、股价对银行让利实体、基本面下行的预期已反映得较为充分。后续对边际利空钝化,对边际利好敏感。

三、买入银行股相当于买入经济企稳的正向期权。并且明年一季度的逆周期调节加码是可以预见的。

四、从配置和防御的角度来看有较高性价比。银行板块估值处于低位,且年底面临切换;与消费、科技等强势板块的涨跌幅和仓位差距逐渐拉大。

第二名 海通证券 解巍巍(核心成员)林加力(首席)、谭敏沂等

我们认为银行板块的驱动因素从政策因素重回经济基本面与信用扩张,估值提升空间取决于经济企稳的驱动力。同业利率已下降并保持较低,融资增速开始趋稳,而货币、监管环境仍然偏宽。同业刚兑打破后,流动性将持续受到呵护,难言对信用扩张的影响。对个体而言,资质较差的中小银行负债成本上升,大行、股份行相对受益。首次违约主体逐季减少,信用风险边际缓释。资产端投放继续分化。负债成本持平、息差或小幅波动。行业盈利增速有望向上。

责任编辑:王曦晨

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)