炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

财务数据:2022年公司实现营业收入162.3亿元,同比+6.2%;实现归母净利润33.4亿元,同比+24.3%;实现扣非净利润33.5亿元,同比+42.0%;业绩符合预期。加权平均净资产收益率7.54%,同比+0.55pct;实现归母净利率20.6%,同比+3pct;扣非归母净利率20.6%,同比+5.2pct。盈利质量持续提升。

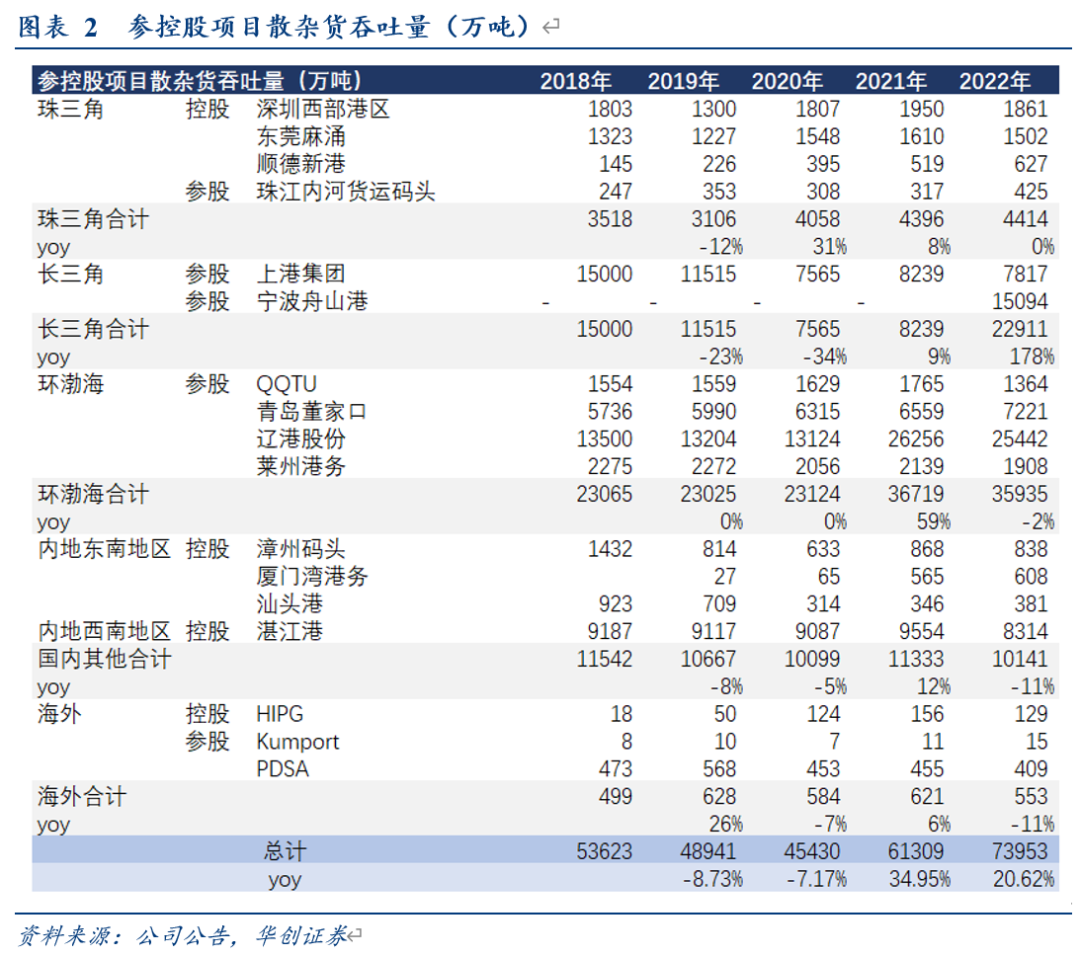

经营数据:2022年参控股港口吞吐量稳定增长。

按参控股所有项目计算,2022年实现集装箱吞吐量14595万TEU,同比+7%;散杂货吞吐量合计73953万吨,同比+20.6%。主控港口集装箱吞吐量3092.6万TEU,同比-1.6%;主控港口散杂货吞吐量14259.6万吨,同比-8.4%。其中,公司国内母港深圳西部港区实现集装箱吞吐量1332.3万TEU,同比+3.8%,散杂货吞吐量1861万吨,同比-4.6%。控股的主要散杂货港口湛江港实现散杂货吞吐量8314万吨,同比-12.3%。海外主控港口CICT、TCP、LCT集装箱吞吐量合计597万TEU,同比+3.2%。

港口主业稳健增长,海外项目业绩亮眼。

按业务拆分,港口业务收入156.3亿元,同比+6.8%;保税物流业务收入4.5亿元,同比-4.1%;物业开发及投资收入1.6亿元,同比-14.0%。

按地区拆分,国内业务收入121.1亿元,同比+4.8%;海外业务收入41.3亿元,同比+10.5%。港口业务实现毛利率41.4%,同比持平;国内业务毛利率35.9%,同比-0.6pct;国外毛利率54.2%,同比持平。

投资收益较快增长。2022年公司实现投资收益71.9亿元,同比+14.2%。上港集团投资收益47.6亿元,同比+13.7%;Terminal Link(招商局港口与达飞集团的合资子公司)投资收益3.65亿元,同比-23.4%;宁波舟山港投资收益3.5亿元,同比+53.3%,系因公司通过非公开发行持有宁波港股比升至23.08%。

更注重长期股东回报,提高现金分红比例。2022年公司现金分红比例为33.4%,同比+2.6pct。公司发布三年(2022-2024年度)股东回报规划,在正常经营前提下每年以现金方式分配的利润应不少于当年实现的可分配利润的百分之三十,较2021年7月发布的三年股东回报规划(2021-2023年度)公告中的百分之十,明确提升,体现公司积极回馈股东。

强调看点:“一带一路”先行者,战略价值被低估。

我们认为公司海外港口战略资产价值被低估。

其一、港口资源不能再生,海外优质项目可遇不可求,公司作为第一批出海收购布局,已经抢占先发优势。

其二、在国际局势复杂多变的背景下,国际贸易供应链的自主安全可控将上升到全新高度,而关键贸易节点、贸易通道的核心资源卡位,具备的战略意义超过纯粹盈利的回报。

尤其关注公司斯里兰卡项目:南亚门户、印度洋往太平洋的必经之路,辐射经济增长快速的南亚地区;以及吉布提项目:非洲之角,东非地区的战略门户。

投资建议:

盈利预测:我们维持2023-24年盈利预测,即预计公司2023-4年实现归母净利分别为37、40.8亿,引入2025年归母净利45.5亿的预测,对应EPS分别为1.48、1.63、1.82元,PE分别为12、11及10倍,当前PB仅约0.8倍。

目标价:我们认为优质央企港口龙头PB应修复至1倍以上(行业平均给予23年预计净资产1倍PB,对应目标价23.2元,预期较现价29%空间,维持“强推”评级。

风险提示:经济大幅下滑、海外港口拓展及运营不及预期。

具体内容详见华创证券研究所2023年4月5日发布的报告《招商港口2022年报点评:业绩符合预期,盈利质量持续提升,强调看点:“一带一路”先行者,战略价值被低估》

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)