炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:化工行业周报【20210822】 来源:点化成金

原油下跌,硅产业链持续保持火热

进入中报披露期,行业龙头企业业绩有望超预期。另一方面,半导体新材料等子行业关注度可能持续提升。

行业动态:

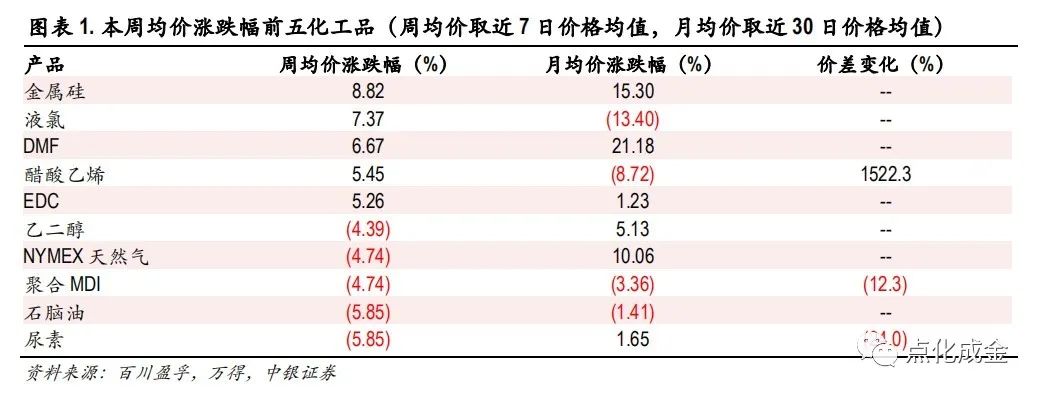

持续跟踪的101个化工品种中,本周共有41个品种价格上涨,31个品种价格下跌,29个品种价格稳定。涨幅前五的品种分别是金属硅、液氯、DMF、醋酸乙烯、EDC;跌幅前五的品种分别是尿素、石脑油、聚合MDI、NYMEX天然气、乙二醇。

本周WTI原油收于63.69美元/桶,收盘价较上周跌6.94%;布伦特原油收于66.45美元/桶,收盘价较上周跌5.86%。周内美联储释放Taper信号,美元指数达93.46,周涨幅超1%,油价承压。从需求来看,东南亚疫情告急,多国收紧封锁措施,原油需求持续走弱。从供应来看,OPEC维持有序增产,供应量有所恢复。根据EIA数据,美国原油产品四周平均供应量为2081.7万桶/日,较去年同期增加13.2%。美国原油库存本周下降323.8万桶,降幅超预期;汽油库存意外增加69.6万桶。国内来看,7月经济数据不及预期,生产扩张和需求放缓或持续拉低油价预期。国内原油进口配额的收紧也对全球原油需求形成一定的利空,预计短期油价颓势不减。

本周硅产业链持续保持火热。截至周五,金属硅市场报价20,300元/吨,周均价较上周涨8.82%,有机硅DMC价格收报33,000元/吨,周均价较上周涨3.55%。有机硅受石河子工厂火灾事故驱动影响,价格较6月事故发生前已上涨超20%。同时,有机硅行业处于产能扩张期,合盛硅业中报披露新增40万吨/年有机硅产能已投产。金属硅受有机硅产能扩张影响,需求量激增。根据百川盈孚数据,上半年金属硅月开工率均低于50%,供应偏紧。后市来看,金属硅7月开工率达64.02%,较6月大幅提高14.18pcts。预计金属硅在供应量增加的背景下,价格会逐渐趋稳。而有机硅中间体本周库存收报15,900吨,较上周下降38.13%,需求旺盛,价格或仍有小幅上涨的空间。

本周环氧丙烷价格继续上行,周均价仍小幅上涨0.08%,月均价涨幅达11.63%。由于上游原材料供应意外受阻,本周陶氏宣布环氧丙烷生产遭遇不可抗力。国内环氧丙烷大沽化15万吨/年氯醇法装置在8月初停产,个别大厂也计划在9月份检修,供应短缺背景下,预计环氧丙烷价格将长期居高不下。环氧丙烷价格上涨也拉动了上游液氯价格。本周长三角液氯价格收报1,109元/吨,周均价涨幅达7.37%。根据百川盈孚数据,液氯6月开工率仅24.04%,潍坊地区有部分氯碱装置停车检修,液氯供应明显减少,后续需密切关注厂家开工率。

本月观点:

周期类行业:细分产品价格波动加大:截至7月27日,跟踪的产品中58%产品价格环比上涨,其中涨幅超过10%的产品占比25%;27%产品价格环比下跌,跌幅超过10%的产品占比仅5%;另外15%产品价格持平。截至7月27日,WTI价格环比上月下跌2.85%,布伦特原油价格环比上月下跌2.02%。与2020年同期相比,约89%的化工产品价格同比上涨。行业数据:6月行业PPI指数112.9,是自2020年5月以来首次回落。2021年6月一级子行业营收累计同比仍为很大幅度增长,增速在2月见顶后继续回落。后续看好化纤等子行业,下游逐渐进入旺季,大部分产品价格预计将高位震荡,且长期看好龙头公司在碳中和背景下的发展。

成长类公司:国内半导体材料行业处于快速发展期。首先,国产化在最近两年可能会有比较大的提升;其次,在某些产品上,今年也是阶段性供不应求,或者由于原料端影响,部分产品出现了涨价;考虑到之前的业绩基数较低,部分半导体材料公司的业绩弹性非常大。另外,新能源材料等,也有望随着锂电池等行业高速发展迎来快速放量。

投资建议,进入中报披露期,行业龙头企业有望超预期。半导体新材料等子行业可能关注度持续提升。中期关注的子行业包括化肥、农药、化纤、维生素、新材料等,挑选各子行业优势龙头企业。推荐个股:万华化学、荣盛石化、新和成、皇马科技、雅克科技、华鲁恒升、联化科技、桐昆股份、晶瑞电材,关注东方盛虹,国瓷材料等。

8月金股:雅克科技。

风险提示

1)地缘政治因素变化引起油价大幅波动;2)全球疫情形势出现变化。

01

化工行业投资观点

周期类行业:细分产品价格波动加大:截至7月27日,跟踪的产品中58%产品价格环比上涨,其中涨幅超过10%的产品占比25%;27%产品价格环比下跌,跌幅超过10%的产品占比仅5%;另外15%产品价格持平。截至7月27日,WTI价格环比上月下跌2.85%,布伦特原油价格环比上月下跌2.02%。与2020年同期相比,约89%的化工产品价格同比上涨。行业数据:6月行业PPI指数112.9,是自2020年5月以来首次回落。2021年6月一级子行业营收累计同比仍为很大幅度增长,增速在2月见顶后继续回落。后续看好化纤等子行业,下游逐渐进入旺季,大部分产品价格预计将高位震荡,且长期看好龙头公司在碳中和背景下的发展。

成长类公司:国内半导体材料行业处于快速发展期。首先,国产化在最近两年可能会有比较大的提升;其次,在某些产品上,今年也是阶段性供不应求,或者由于原料端影响,部分产品出现了涨价;考虑到之前的业绩基数较低,部分半导体材料公司的业绩弹性非常大。另外,新能源材料等,也有望随着锂电池等行业高速发展迎来快速放量。

投资建议,进入中报披露期,行业龙头企业有望超预期。半导体新材料等子行业可能关注度持续提升。中期关注的子行业包括化肥、农药、化纤、维生素、新材料等,挑选各子行业优势龙头企业。推荐个股:万华化学、荣盛石化、新和成、皇马科技、雅克科技、华鲁恒升、联化科技、桐昆股份、晶瑞电材,关注东方盛虹,国瓷材料等。

8月金股:雅克科技

电子材料:高壁垒、大需求,平台型战略助力公司快速成长。电子新材料,尤其是半导体材料,拥有卓越的电学特性,处于半导体产业链上游,是信息社会发展的基石。全球半导体销售额持续快速增长,从2015 年的3351.68 亿美元增长到2020 年的4403.89 亿美元,年均增长5.61%。从中国市场来看,2013-2020 年,中国集成电路芯片市场保持快速增长,年均增速达到19.73%。2016 年以来,雅克科技先后布局了球形硅微粉、前驱体和SOD、光刻胶、电子特气等多个核心电子新材料业务,覆盖了半导体薄膜光刻、沉积、刻蚀、清洗等制造核心环节以及芯片封装填充环节。通过不断地并购、整合和内生式的成长,电子材料平台的雏形初步显现,未来有望伴随着行业快速增长、政策推动国产替代等东风持续增长。

LNG 板材订单逐步落地,业务有望取得突破。雅克科技作为国内首家LNG保温绝热材料生产企业,掌握了具有自主知识产权的核心关键技术。目前,公司已经与中船集团和中船重工集团下属沪东中华造船、江南造船和大连重工等大型船厂建立起战略合作业务关系,并且成为中船集团下属企业的主要供应商,未来有望伴随国内造船规模的扩大,实现收入持续增长。

随着半导体市场持续增长以及国产替代的需求日益迫切,公司有望享受行业快速增长带来的红利。同时,公司平台型发展战略也将有助于公司开拓市场并提高渗透率。预计公司2021-2022 年有望实现EPS 1.36 元、1.89元,当前股价对应的PE 分别为68 倍、49 倍,首次覆盖,给予买入评级。

评级面临的主要风险

原材料价格波动风险,汇率波动风险,管理风险,并购整合风险,商誉减值损失风险。

02

本周关注

要闻摘录

8月9日,记者从宝鸡石油钢管有限责任公司获悉,该公司自主研发的CT150连续油管试制成功,并计划下井验证。这是目前全球强度级别最高的连续油管,标志着我国在这一领域居世界领先水平。

-------中国化工报,2021.8.16

近日,中国科学技术大学路军岭教授与李微雪教授、韦世强教授等课题组合作,利用金属载体相互作用和原子限域,首次设计出一种高密度、抗积碳镍铜“动态三原子”新型非贵金属催化剂,并在富烯烃气氛中乙炔和1,3-丁二烯选择性加氢等应用方面取得突破性进展。

-------中国石油和化学工业联合会,2021.8.17

8月12日,河南能源化工集团煤气化公司旗下开祥精细化工有限公司与中国机械设备工程股份有限公司(简称CMEC)举行10万吨/年PBT项目EPC总承包合同暨后续重点项目合作框架协议签约仪式。

--------中化新网,2021.8.17

北京市经济和信息化局16日发布的《氢能产业发展实施方案(2021-2025年)》(下称《方案》)提出,以冬奥会和冬残奥会重大示范工程为依托,2023年前,实现氢能技术创新“从1到10”的跨越,培育5-8家具有国际影响力的氢能产业链龙头企业,京津冀区域累计实现产业链产业规模突破500亿元,减少碳排放100万吨。

--------中国石油和化学工业联合会,2021.8.18

公告摘录

【浙江龙盛】2021年上半年公司实现归属于上市公司股东的净利润25.24亿元,较上年同期增加11.24%。

【苏博特】2021年上半年公司实现归属于上市公司股东的净利润2.2亿元,较上年同期增加29.5%。

【皇马科技】2021年上半年公司实现归属于上市公司股东的净利润2.07亿元,较上年同期增加43.51%。公司拟在杭州湾上虞经济技术开发区建设年产33万吨高端功能新材料项目,计划总投资30亿元。

【桐昆股份】2021年上半年公司实现归属于上市公司股东的净利润41.34元,较上年同期增加309.57%。

【新和成】2021年上半年公司实现归属于上市公司股东的净利润24.08亿元,较上年同期增长9.03%。

【万润股份】2021年上半年公司实现归属于上市公司股东的净利润3.01亿元,较上年同期增长39.15%。控股子公司烟台九目化学股份有限公司实施员工持股计划,拟增资认购新增股份不超过1,335万股,占增资扩股后股份总额的比例不超过7.12%。

【联化科技】2021年上半年公司实现归属于上市公司股东的净利润1.89亿元,较上年同期增加74.79%。

03

本周行业表现及产品价格变化分析

持续跟踪的101个化工品种中,本周共有41个品种价格上涨,31个品种价格下跌,29个品种价格稳定。涨幅前五的品种分别是金属硅、液氯、DMF、醋酸乙烯、EDC;跌幅前五的品种分别是尿素、石脑油、聚合MDI、NYMEX天然气、乙二醇。

本周WTI原油收于63.69美元/桶,收盘价较上周跌6.94%;布伦特原油收于66.45美元/桶,收盘价较上周跌5.86%。周内美联储释放Taper信号,美元指数达93.46,周涨幅超1%,油价承压。从需求来看,东南亚疫情告急,多国收紧封锁措施,原油需求持续走弱。从供应来看,OPEC维持有序增产,供应量有所恢复。根据EIA数据,美国原油产品四周平均供应量为2081.7万桶/日,较去年同期增加13.2%。美国原油库存本周下降323.8万桶,降幅超预期;汽油库存意外增加69.6万桶。国内来看,7月经济数据不及预期,生产扩张和需求放缓或持续拉低油价预期。国内原油进口配额的收紧也对全球原油需求形成一定的利空,预计短期油价颓势不减。

重点关注:

硅产业链持续保持火热

本周硅产业链持续保持火热。截至周五,金属硅市场报价20,300元/吨,周均价较上周涨8.82%,有机硅DMC价格收报33,000元/吨,周均价较上周涨3.55%。有机硅受石河子工厂火灾事故驱动影响,价格较6月事故发生前已上涨超20%。同时,有机硅行业处于产能扩张期,合盛硅业中报披露新增40万吨/年有机硅产能已投产。金属硅受有机硅产能扩张影响,需求量激增。根据百川盈孚数据,上半年金属硅月开工率均低于50%,供应偏紧。后市来看,金属硅7月开工率达64.02%,较6月大幅提高14.18pcts。预计金属硅在供应量增加的背景下,价格会逐渐趋稳。而有机硅中间体本周库存收报15,900吨,较上周下降38.13%,需求旺盛,价格或仍有小幅上涨的空间。

环氧丙烷价格继续上行

本周环氧丙烷价格继续上行,周均价仍小幅上涨0.08%,月均价涨幅达11.63%。由于上游原材料供应意外受阻,本周陶氏宣布环氧丙烷生产遭遇不可抗力。国内环氧丙烷大沽化15万吨/年氯醇法装置在8月初停产,个别大厂也计划在9月份检修,供应短缺背景下,预计环氧丙烷价格将长期居高不下。环氧丙烷价格上涨也拉动了上游液氯价格。本周长三角液氯价格收报1,109元/吨,周均价涨幅达7.37%。根据百川盈孚数据,液氯6月开工率仅24.04%,潍坊地区有部分氯碱装置停车检修,液氯供应明显减少,后续需密切关注厂家开工率。

风险提示:

1)地缘政治因素变化引起油价大幅波动;2)全球疫情形势出现变化。

04

附录:

重点品种价差图 (左轴价差,右轴价格)

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来6个月内表现强于基准指数;

中 性:预计该行业指数在未来6个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6个月内表现弱于基准指数。

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本报告由中银国际证券股份有限公司证券分析师撰写并向特定客户发布。

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

中银国际证券股份有限公司不以任何方式或渠道向除上述特定客户外的公司个人客户提供本报告。中银国际证券股份有限公司的个人客户从任何外部渠道获得本报告的,亦不应直接依据所获得的研究报告作出投资决策;需充分咨询证券投资顾问意见,独立作出投资决策。中银国际证券股份有限公司不承担由此产生的任何责任及损失等。

本报告内含保密信息,仅供收件人使用。阁下作为收件人,不得出于任何目的直接或间接复制、派发或转发此报告全部或部分内容予任何其他人,或将此报告全部或部分内容发表。如发现本研究报告被私自刊载或转发的,中银国际证券股份有限公司将及时采取维权措施,追究有关媒体或者机构的责任。所有本报告内使用的商标、服务标记及标记均为中银国际证券股份有限公司或其附属及关联公司(统称“中银国际集团”)的商标、服务标记、注册商标或注册服务标记。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

本报告所载的资料、意见及推测仅基于现状,不构成任何保证,可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人投资的建议。

过往的表现不能被视作将来表现的指示或保证,也不能代表或对将来表现做出任何明示或暗示的保障。本报告所载的资料、意见及预测只是反映证券分析师在本报告所载日期的判断,可随时更改。本报告中涉及证券或金融工具的价格、价值及收入可能出现上升或下跌。

部分投资可能不会轻易变现,可能在出售或变现投资时存在难度。同样,阁下获得有关投资的价值或风险的可靠信息也存在困难。本报告中包含或涉及的投资及服务可能未必适合阁下。如上所述,阁下须在做出任何投资决策之前,包括买卖本报告涉及的任何证券,寻求阁下相关投资顾问的意见。

中银国际证券股份有限公司及其附属及关联公司版权所有。保留一切权利。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)