冠军基金经理农银汇理赵诣,招商白酒基金经理侯昊,工银瑞信单文,私募大咖孙建冬、林园、陈宇、李金龙等,分享医药、白酒、新能源车等主线!点击查看

来源:国金电子研究

新能源车快速发展,碳化硅迎来发展良机

投资建议

◾ 性能优异,第三代半导体应运而生。第三代半导体材料具有宽的禁带宽度,高击穿电场、高热导率及高电子饱和速率,因而更适合于制作高温、高频及大功率器件。2019年中国SiC、GaN 电力电子器件应用市场中,消费电源是第一大应用,占比28%,工业及商业电源次之,占比26%,新能源汽车排第三,占比11%,未来随着SiC、GaN产品的成本下降,性价比优势开始凸显,将会有更多的应用场景。预测2027 年SiC器件的市场规模将从2020的6亿美元增长至 100 亿美元,呈现高速增长态势。

行业观点

◾ 新能源汽车快速发展,SiC迎来发展良机。SiC应用于新能源车,可以降低损耗、减小模块体积重量、提升续航能力。Model 3率先采用SiC,开启了电动汽车使用SiC先河,2020年比亚迪汉也采用了SiC模块,有效提升了加速性能、功率及续航能力,丰田燃料电池车Mirai车型搭载了SiC,功率模块体积降低了30%,损耗降低了70%。新能源汽车迎来高速增长期,2020年11月,新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%。预测2025年全球新能源汽车有望达到1100万辆,中国占50%。新能源汽车需要新增大量的功率半导体,48V轻混需要增加90美元以上,电动或者混动需要增加330美元以上,如果采用SiC器件,则单车价值量增加更多。目前有众多电动汽车品牌正在研发SiC方案,我们认为,随着成本下降和技术的逐步成熟,SiC在新能源车中具有较大的应用空间。其他领域也有望快速渗透,预测2025年光伏逆变器SiC渗透率将由2020年的 10%提升到50%;2030年轨交SiC渗透率将由2018年的 2%提升到30%。

◾ 碳化硅6英寸将成为主流,成本有望大幅下降。SiC晶片向大尺寸发展,以不断提高芯片利用率和生产效率。伴随 CREE 、 II VI 等企业6 英寸SiC晶片制造技术的成熟, 6 英寸产品质量和稳定性逐渐提高,国外下游器件制造厂商对SiC晶片的采购需求逐渐由 4 英寸向 6 英寸转化,国内也正在积极向6寸方向发展。2018-2020年,SiC产品价格保持平稳,预计2021年在电动汽车需求拉动下,价格继续保持稳定;伴随大量扩产及产能不断释放,将会出现较大幅度成本下降,预测2025年SiC产品价格仅有目前的1/5~1/4。

◾ 美、欧、日系企业优势明显,中国SiC产业链逐渐完善。欧美日企业领先,其中美国优势最为明显,2019年全球 SiC 产量的 70%~80%来自美国公司,其中Cree一家独大,2020年上半年SiC晶片Cree占比45%。国内SiC产业链逐渐完善,企业快速发展,市占率提升较快,天科合达的SiC晶片全球市占率从2018年的1.7%提升到了2020年上半年的5.3%,天科合达的SiC晶片全球市占率从2018年的0.5%提升到了2020年上半年的2.6%。预测2025年中国碳化硅晶片占全球比将从2020年的8.6%提升至16%。

◾ 推荐组合:科锐(Cree)、意法半导体(STMicro)、英飞凌(Infineon)、斯达半导、三安光电

风险提示

◾ SiC成本居高不下,各领域应用不达预期,新能源车发展低于预期。

一、第三代半导体优势渐显,应用多点开花

1.1性能优异,第三代半导体应运而生

◾ 半导体经过近百年的发展后,目前已经形成了三代半导体材料。第一代半导体材料主要是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓(GaAs)、锑化铟(InSb);01三元化合物半导体,如GaAsAl、GaAsP;第三代半导体材料主要以碳化硅(SiC) 、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)为代表的宽禁带半导体材料,其中最为重要的就是SiC和GaN。

◾ SiC和GaN基MOSFETs突破性能极限,技术升级势在必行:和第一代、第二代半导体材料相比,第三代半导体材料具有宽的禁带宽度,高的击穿电场、高的热导率、高的电子饱和速率及更高的抗辐射能力,因而更适合于制作高温、高频、抗辐射及大功率器件。为了追求更小的器件体积以及更好的性能,功率器件厂商逐渐推进下一代技术方案的SiC和GaN基MOSFETs。举例来讲,1)SiC基MOSFETs相较于硅基MOSFETs拥有高度稳定的晶体结构,工作温度可达600 ℃;2)SiC的击穿场强是硅的十倍多,因此SiC基MOSFETs阻断电压更高;3)SiC的导通损耗比硅器件小很多,而且随温度变化很小;4)SiC的热导系数几乎是Si材料的2.5倍,饱和电子漂移率是Si的2倍,所以SiC器件能在更高的频率下工作。

◾ SiC MOSFET在600V以上具有较强的优势,最高可应用于6500V高压。相对于传统的Si基IGBT,SiC MOSFET在电流密度、工作频率、可靠性、漏电流等性能指标方面优势明显。

◾ SiC主要应用于白色家电、新能源(电动汽车、风电、光伏)、工业应用等。

1.2碳化硅可降低能耗,缩小器件体积

◾ 碳化硅导通损耗和开关损耗优势明显。就电动汽车逆变器而言,功率器件是核心能量转换单元,其损耗包含两部分,导通损耗Econ和开关损耗Esw。碳化硅在电流比较小也就是轻载的工况下导通损耗优势是比较明显的,再结合轻载工况开关损耗占比更大(碳化硅开关损耗也低),这也印证了为什么碳化硅更适合城市工况。因此逆变器应用碳化硅MOS体现在效率Map上就是高效区面积比较大。另外,碳化硅MOS打开时双向导通,又规避了IGBT模块在续流时,FRD的导通压降比IGBT大的问题,进一步降低导通损耗。

◾ IGBT模块的FRD在开关过程中存在反向恢复电流,反向恢复电流一方面会给系统带来安全工作区、电磁兼容等负面影响,另外也额外增加了反向恢复损耗;而碳化硅MOS则从材料及结构本身的特性上决定其非常小的反向恢复电流;功率器件开关损耗很大程度上是由于其开关速度决定的,IGBT本身由于开通时FRD的反向恢复过程,以及关断时存在拖尾电流,导致其开关速度受到限制,开关损耗相对较高;而碳化硅MOS更像是一个刚性开关,极快的开关速度带来更低的开关损耗。

◾碳化硅可降低整车能耗。根据海外机构试验数据,按照WLTC工况(更接近实际城市工况)续航能力的提升,基于750V IGBT模块及1200V 碳化硅模块仿真显示,400V母线电压下,由750V IGBT模块替换为1200V碳化硅模块,整车能耗降低6.9%;如果电压提升至800V,整车能耗将进一步降低7.6%。

◾ 碳化硅除了有效率优势外,还具有以下优势:

◾ 相同电压、电流等级情况下,碳化硅MOS芯片面积比IGBT芯片要小,设计出的功率模块功率密度更大,更小巧;

◾ 碳化硅芯片耐更高的温度,理论上远超175℃;

◾ 高频电源设计能够缩小系统储能器件的体积,例如大电感及大容量电容等。

◾ SiC电力电子器件经历了与Si器件类似的发展历程,目前以SBD与MOSFET技术最为成熟。

◾ 特斯拉Model3及比亚迪汉已采用SiC模块,SiC模块优势明显,随着成本的进一步下降,未来将越来越多的电动汽车采用SiC模块,车用将是SiC模块最大的增长动力。

◾ 在车用方面,SiC MOSFET在性能方面明显占优,可以降低损耗,减小模块体积重量,IGBT在可靠性鲁棒性方面占优。碳化硅器件应用于车载充电 系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度 、 提升系统效率。目前全球已有超过 20 家汽车厂商在车载充电系统中使用碳化硅功率器件;碳化硅器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

◾ SiC虽好,但良率低、成本较高是制约发展因素。虽然SiC是长期趋势,但是SiCMOSFET 短期内难以取代 IGBT。SiC 在磊晶制作上有材料应力的不一致性,造成晶圆尺寸在放大时磊晶层接合面应力会超出拉伸极限,导致晶格损坏,降低了产品良率,故目前 SiC 芯片成品率低,晶圆尺寸主流仍维持 4 寸或 6 寸,无法取得大尺寸晶圆成本优势,生产成本过高。当前制约SiC器件发展的主要因素在于其高昂的价格,而成本的主要决定因素是衬底和晶圆尺寸。随着未来SiC向大尺寸方向发展,良率有望进一步提升,成本有望进一步下降,应用空间有望进一步打开。

1.3碳化硅6英寸将成为主流,成本有望大幅下降

◾ 碳化硅晶片尺寸向大尺寸方向发展,6英寸晶片将成为主流。与硅片类似,第三代半导体碳化硅晶片向大尺寸方向发展,以不断提高下游对碳化硅晶片的利用率和生产效率。伴随 CREE 、 II VI 等企业6 英寸碳化硅晶片制造技术的成熟完善, 6 英寸产品质量和稳定性逐渐提高,国外下游器件制造厂商对碳化硅 晶片的采购需求逐渐由 4 英寸向 6 英寸转化。国内也正在积极向6寸方向发展,在 8 英寸碳化硅晶片尚未实现产业化的情况下, 6 英寸碳化硅晶片将成为市场主 流产品。

◾ 预测SiC晶片大幅下降。2018-2020年期间,SiC产品价格一直平稳,预计2021年价格依然会保持稳定;随着产能不断释放,半导体时代产业数据中心预计,将会出现较大幅度价格下跌,预测2025年SiC产品价格仅有目前的1/5~1/4。

二、多领域需求驱动,碳化硅高速成长

2.1碳化硅市场成长动力主要来自新能源汽车、光伏等

◾ 我国作为全球最大的新能源汽车市场,随着特斯拉等品牌开始大量推进 SiC 解决方案,国内的厂商也快速跟进,以比亚迪为代表的整车厂商开始全方位布局,推动第三代半导体器件的在汽车领域加速。第三代半导体器件在充电桩领域的渗透快于整车市场,主要应用是直流充电。2019 年,新能源汽车细分市场的 SiC 器件应用规模(含整车和充电设施)约为 4.2 亿元,较上年增长了 70%,未来五年预计将保持超过 30%的年均增长。2019 年,第三代半导体电力电子器件在工业及商业电源的市场规模接近 9 亿元,增速超过 30%。受 5G 浪潮、汽车电气化、物联网、智慧城市、军用雷达等宏观要素推动,终端的消费电子、汽车电子带来更新换代需求;而云端数据中心催化了服务器市场的高速增长;同时 5G 基站新浪潮带来了通讯电源市场的爆发。一方面受通讯电源、服务器电源的市场高速增长影响,另一方面在工商业电源中成本敏感度稍低,随着 SiC、GaN 产品的成本下降,大量解决方案的出台,第三代半导体产品的性价比开始凸显,因此工商业领域,特别是毛利较高的高端市场,新技术的渗透较预期的快。

2.2预测2027 年碳化硅 功率器件的市场规模将 超过 100 亿 美元

◾ 2018 年碳化硅功率器件市场规模约 3.9 亿美元,受新能源汽车庞大需求的驱 动 以及电力设备等领域的 带动 ,IHS预测到 2027 年碳化硅 功率器件的市场规模将 超过 100 亿 美元。2021年起,受益电动汽车拉动,SiC MOSFET将保持较快的速度增长,成为最畅销的分立SiC功率器件。

2.3预测2025年光伏发电逆变器SiC渗透率50%

◾ 在光伏发电应用中,基于硅基器件的传统逆变器成本 约占系统 10% 左右,却是系统能量损耗的主要 来源之一。使用碳化硅 MOSFET 或碳化硅 MOSFET 与 碳化硅 SBD 结合 的功率模块的光伏逆变器,转换效率可从 96%提升至99% 以上,能量损耗 降低 50% 以上,设备循环寿命提升 50 倍,从而能够缩小系统体积 、增加功率密度、延长器件使用寿命 、降低生产成本 。高效、高功率密度、高可靠和低成本是光伏逆变器的未来发展趋势。在组串式和集中式光伏逆变器中,碳化硅产品预计会逐渐替代硅基器件。

2.4预测2030年轨道交通SiC渗透率30%

◾ 城市轨道车辆和高速列车是轨道交通未来发展的主要动力。轨道交通车辆中大量应用功率半导体器件,其牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器、电源充电机都有使用碳化硅器件的需求。其中牵引变流器是机车大功率交流传动系统的核心装备,将 碳化硅器件应用于轨道交通牵引变流器能极大发挥 碳化硅 器件高温、高频和低损耗特性, 提高 牵引变流器装置效率,符合轨道交通大容量、轻量化和节能型牵引变流装置的应用需求提升系统的体效能 。2012 年 包含 碳化硅 SBD 的混合碳化硅 功率模块在东京地铁银座线37列车辆中商业化应用,实现了列车牵引系统节能效果的明显提升、电动机能量损耗的大幅下降和冷却 单元 的小型化 ,2014 年日本小田急电铁新型通勤车辆配备了三菱电机3300V/1500A全碳化硅功率模块逆变器,开关损耗降低 55%、体积和重量减少65 %,电能损耗降低20%~36%。2018年碳化硅器件在轨道交通总占比约为2%,CASA预测,2030年轨道交通碳化硅器件占比将达到30%。

三、碳化硅在电动汽车领域有望大显身手

◾ 新能源车功率半导体价值量大幅增加:新增功率器件价值量主要来自于汽车的“三电”系统,包括电力控制,电力驱动和电池系统。在动力控制单元中,IGBT或者SiC模块将高压直流电转换为驱动三相电机的交流电;在车载充电器AC/DC和DC/DC直流转换器中,都会用到IGBT或者SiC、MOS、SBD单管;在电动助力转向、水泵、油泵、PTC、空调压缩机等高压辅助控制器中都会用到IGBT单管或者模块;在ISG启停系统、电动车窗雨刮等低压控制器中都会用到MOS单管。

3.1 Model 3率先采用SiC MOSFET,开启了电动汽车使用SiC先河

◾ 特斯拉逆变器模组上率先采用了24颗碳化硅SiC MOSFET,该产品由意法半导体提供,随后英飞凌也成为了特斯拉的 SiC 功率半导体供应商。整个功率模块单元由单管模块组成,采用标准6-switches 逆变器拓扑,每个switch由4颗单管模块组成,共24 颗单管模块,器件耐压为650V。Model 3的 SiC 单管模块设计与Model S/X采用Infineon IGBT单管思路一致,好处是实现不同功率等级的可扩展,同时还能提升模块封装良率,降低半导体器件成本。

◾ 比亚迪汉采用SiC MOSFET 提升加速性能、功率及续航能力。

◾ 2020 年,比亚迪汉 EV 车型电机控制器首次使用了比亚迪自主研发并制造的SiC MOSFET 控制模块,大大提高了电机性能。

◾ 碳化硅加速性能好。宽禁带最直接的好处,有更高的击穿场强,也就是耐高压,即是可以控制更高的系统电压。比亚迪汉能够使用650V电压平台,也有碳化硅的功劳。高电压意味着低电流,能减少设备电阻的损耗。对电机设计来说,也更容易在小体积下实现更高功率,也因此,比亚迪汉可以轻松实现3.9S的 0–100 加速性能。

◾ 碳化硅可实现大概率及高续航。除了宽禁带带来的优势外,碳化硅还有两大优势,一个是饱和电子速度更高,一个是导热率更高、耐温性能更高。饱和电子速度快,也就是可以通过更大的电流。碳化硅材料的电子饱和速度是硅材料的两倍,因此在设备设计时,匹配的电流强度更容易远离设备的饱和电流,也就能实现在导通状态下更低的电阻。这能减少电能的损耗,也有助于降低设备发热,简化散热设计。特别是在瞬时大电流情况下,设备温度积累减少,再加上耐温性增加与材料本身更强的导热率,也让设备散热更容易。车辆也就能爆发出更大的功率。这是比亚迪汉能实现363Kw功率的原因。使用磷酸铁锂的情况下能达到605公里的续航里程,显然也有碳化硅的功劳。

◾ 丰田燃料电池车Mirai车型采用碳化硅模块

◾ 电装已经开始批量生产搭载了SiC(碳化硅)功率半导体的新一代升压功率模块,该模块将应用于丰田燃料电池车Mirai车型。电装与丰田的SiC功率模块的应用历经HEV、燃料电池巴士和燃料电池乘用车。新Mirai的新一代固态燃料电池核心组件Toyota FC Stack搭配了使用多个SiC功率半导体的FC升压变换器。升压变换器作用是输出高于输入电压的电压。

◾ 功率模块体积缩小了30%,损耗降低了70%。根据电装的测算,与采用Si基功率半导体的产品相比,搭载了SiC功率半导体(含二极管和晶体管)的新型升压功率模块体积缩小了约30%,损耗降低了约70%,在实现功率模块小型化的同时提升了车辆的燃油效率。

◾ 搭载SiC模块的新Mirai续航里程提升30%。丰田表示,通过在FC升压变压器中使用SiC半导体,采用锂离子低压蓄电池等方式,降低系统能耗损失。同时,在提升FC电堆性能的基础上,通过采用触媒活性再生控制技术,提升发电效率。从而丰田实现了新Mirai WLTC工况最高续航里程约850km,较上一代车型提升约30%。

3.2 电动汽车快速发展,碳化硅迎来发展良机

◾ 根据Infineon数据,2020年,48V轻混汽车需要增加90美元功率半导体,电动汽车或者混动需要增加330美元功率半导体。如果要采用碳化硅器件,单车价值量则更高。

◾ 2019年,全球电动汽车达到221万辆,同比增长10%,中国新能源汽车销售120.6万辆,同比下降了4.0%。

◾ 2020年11月,新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%。2020年1-11月,新能源汽车产销分别完成111.9万辆和110.9万辆,其中产量同比下降0.1%,销量同比增长3.9%。

◾ 彭博新能源财经(BloombergNEF)预测,2025年全球新能源汽车有望达到1100万辆,中国占50%,2030年有望达到2800万辆,2040年将达到5600万辆。届时,电动汽车销量将占到全部新车销量的57%。

四、碳化硅市场被国际巨头占领,国内企业大力布局,奋起直追

4.1美国CREE一家独大,欧、美、日系企业优势明显

◾ 美国公司占全球 SiC 产量的 70%~80%。在 SiC领域,欧美日企业领先,其中美国优势最为明显。全球 SiC 产量的 70%~80%来自美国公司,海外 SiC单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等;外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等;器件方面相关主要企业包括Infineon、Cree、罗姆、意法半导体等。

◾ 国际大厂纷纷布局SiC。2019 年 9 月,科锐与德尔福科技宣布开展汽车碳化硅器件合作;2020年12 月,科锐成为大众汽车集团FAST(未来汽车供应链)项目 SiC 独家合作伙伴。博世也正在研发碳化硅产品。其他国际大厂如ROHM、英飞凌、ST、安森美等均已积极推广SiC新器件,聚焦在高工艺、定制化、稳供应上。国内厂商也在积极布局,奋起直追。

◾ Cree(科锐)10亿美元加码碳化硅业务。2019年,碳化硅大厂Cree(科锐)宣布将投资10亿美元扩大碳化硅产能,在美国总部北卡罗莱纳州达勒姆市建造一座采用最先进技术的自动化200mm SiC碳化硅生产工厂和一座材料超级工厂。这是Cree有史以来最大的生产投资,将为Wolfspeed碳化硅和碳化硅基氮化镓(GaN-on-SiC)业务提供动能。

◾ 全球功率半导体领域排名第二的安森美半导体,在SiC MOSFET布局上也成绩斐然。2020年第一季度安森美发布了900V SiC MOSFET技术,并将于下半年发布650V SiC MOSFET技术。其中,安森美与客户合作的碳化硅应用范围已经从常见的汽车牵引逆变器、电动汽车(EV)车载充电、电动汽车充电桩(EVC)、光伏和云计算等,逐步推向专业音频、专业照明、医疗、电动工具、电器、辅助电机等应用领域。

◾ ROHM早于2010年开始量产SiC MOSFET,2012年开始供应符合AEC-Q101标准的车载级产品,与国内外汽车企业深度合作,2020年ROHM推出的“1200V第四代SiC MOSFET”通过大幅减少寄生电容来降低约50%的开关损耗,兼具了低导通电阻和高速开关性能,适用于包括主机逆变器在内的汽车动力总成系统和工业设备的电源。

◾ 多款SiC器件新品推出,器件供应迅速上量。Mouser 数据显示,2019 年各厂家在售的各类 SiC、GaN 产品(含功率电子和微波射频,不含 LED)已经接近1300 款,较 2017 年增加了 6 成,仅 2019 年就新增了 321 款新品。

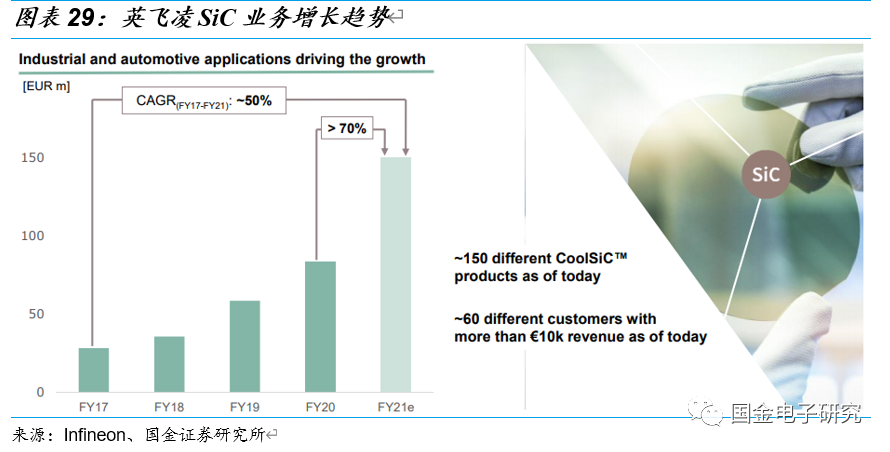

◾ 英飞凌预计2021财年SiC销售额达到1.5亿欧元。英飞凌的目标是将SiC的销售额从2020财年的8000万欧元增长至2021财年的1.5亿欧元,其中一半将来自汽车业。

◾英飞凌看好沟槽式SiC发展。有关平面与沟槽的争论,英飞凌看好沟槽式SiC的市场前景,虽然一些客户仍然对特定应用更喜欢平面,但不断增长的成本优势和沟槽技术的出色表现意味着行业势头最终将转向沟槽。英飞凌的第一代沟槽解决方案不仅在目前主要使用平面技术的竞争对手中损失最少,而且还是唯一在Rohm以外使用沟槽解决方案的公司。英飞凌已经在其第二代解决方案的高级开发中(功率能力提高了25-30%),进一步巩固了其前进的优势。

◾ 2020年上半年SiC晶片Cree占比45%。根据半导体时代产业数据中心数据显示:2020上半年全球半导体SiC晶片市场份额,美国CREE出货量占据全球45%,日本罗姆子公司SiCrystal占据20%,II-VI占13%;中国企业天科合达的市场占有率由2019年3%上升至2020年上半年的5.3%,山东天岳占比为2.6%。目前国内出货量比较大或者比较知名的晶圆衬底企业有天科合达、山东天岳、河北同光、东莞天域、河北普兴、中科钢研、中电科二所和南砂晶圆等。

◾ 国内供应商市占率提升较快。根据Yole数据,2018年导电型SiC晶片,美国占有全球碳化硅晶片产量的70%以上,仅CREE公司就占据一半以上市场份额,剩余份额大部分被日本和欧洲的其他碳化硅企业占据。从以上数据对比可知,国内以天科合达和山东天岳为主的SiC晶片厂商发展速度较快,市占率提升明显。

4.2中国大力布局碳化硅,产业链逐步完善

◾ 中国SiC产业链正在逐渐完善。中国企业在单晶衬底方面以4英寸为主,目前已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。外延片方面,中国瀚天天成、东莞天域半导体、国民天成均可供应4-6英寸外延片。模块方面有斯达半导体、比亚迪电子、中车时代电气等公司。三安光电在SiC方面也在深度布局。

◾ 国内IGBT龙头斯达半导体布局SiC。2020年12月18日,斯达半导体发布公告,计划投资建设全碳化硅功率模组产业化项目,总投资2.29亿元,建设年产8万颗车规级全碳化硅功率模组生产线和研发测试中心,项目将按照市场需求逐步投入。

◾ 预测2025年中国碳化硅晶片占全球比将从2020年的8.6%提升至16%。根据半导体时代产业数据中心,预测2020年中国碳化硅晶片在半导体领域的出货量13万片,仅占全球8.67%;预测2025年出货量80万片,2020-2025年复合增长率为43.8%,远高于全球27.2%复合增长率,中国出货量占有率上升至16%。

五、看好行业细分龙头

5.1投资建议

◾ SiC产业有望在新能源车、光伏、轨交等领域的需求拉动下迎来快速发展,预测2027年全球SiC器件市场规模达到100亿美元。目前欧美日企业占据主导地位,国内SiC产业链逐渐完善,企业快速发展,市占率提升较快,天科合达的SiC晶片全球市占率从2018年的1.7%提升到了2020年上半年的5.3%,天科合达的SiC晶片全球市占率从2018年的0.5%提升到了2020年上半年的2.6%。预测2025年中国碳化硅晶片占全球比将从2020年的8.6%提升至16%。

◾ 看好全球SiC优质公司:科锐(Cree)、意法半导体(STMicro)、英飞凌(Infineon)、斯达半导、三安光电、华润微、中车时代电气、天科合达(未上市)、山东天岳(未上市)、泰科天润(未上市)。

5.2风险提示

◾ SiC技术难度较大,国内进展缓慢;

◾ SiC成本居高不下,各领域应用进展不达预期;

◾ SiC扩产项目较多,竞争激励,产能过剩;

◾ 新能源车发展不达预期、光伏、轨交等领域SiC渗透率不达预期;

◾ SiC产业需要持续性投入。

公司投资评级的说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

行业投资评级的说明:

买入:预期未来3-6个月内该行业上涨幅度超过大盘在15%以上;

增持:预期未来3-6个月内该行业上涨幅度超过大盘在5%-15%;

中性:预期未来3-6个月内该行业变动幅度相对大盘在 -5%-5%;

减持:预期未来3-6个月内该行业下跌幅度超过大盘在 5%以上。

创新技术研究团队:樊志远(电子首席)/刘妍雪 / 邓小路

欢迎阅读【国金电子】每日行情资讯

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)