股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

来源:地产豪声音

华创地产研究团队感谢您的关注与支持!

袁豪 鲁星泽 曹曼 邓力

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

点 评

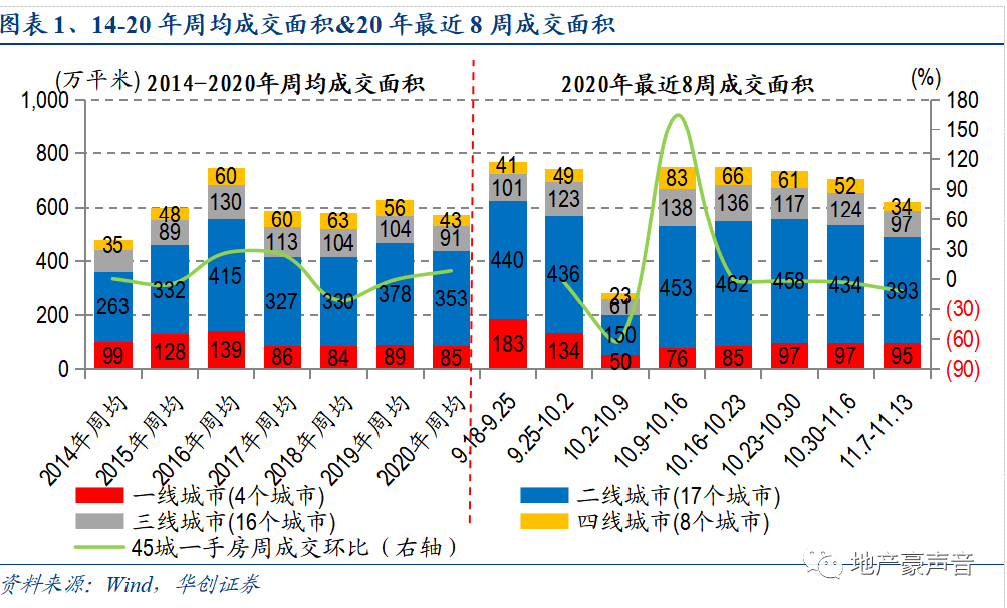

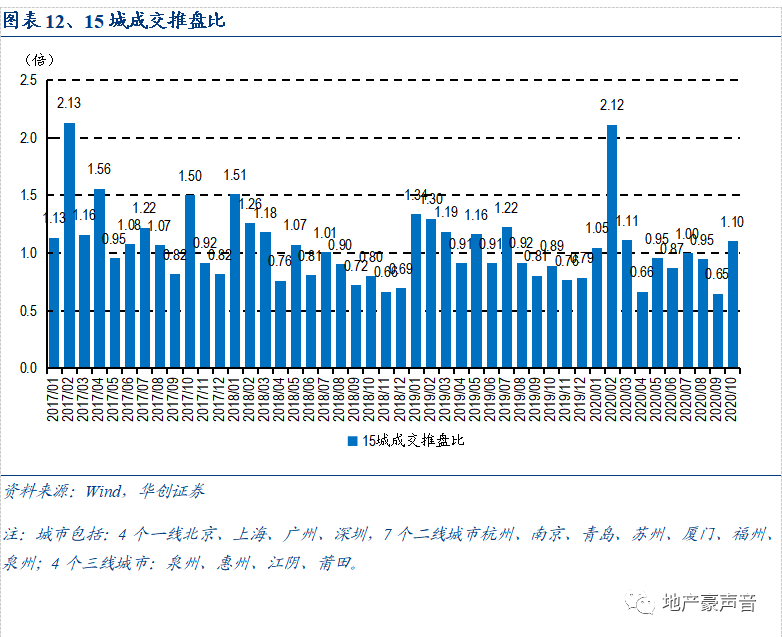

1 房地产行业数据:上周(20/11/7-20/11/13)主流45城一手房成交620万平,环比-12%;其中,一二线环比-8%、三四线环比-25%;11月截至上周累计一手房月成交同比+16%,较10月提升13pct;其中一二线同比+16%、三四线同比+15%,分别较10月+13pct和+12pct。上周14个重点城市二手房成交141万平,环比-6%。库存方面,上周15城推盘217万平米,环比+36%;对应周成交/推盘比为0.87倍,低于7、8、10月的1.00倍、0.95倍、1.10倍,高于9月的0.65倍。截至上周末,15城可售面积为9,587万平米,环比+0.3%;3个月移动平均去化月数为9.7个月,环比上升0.1个月,目前行业处于加库存阶段、但依然处于低库存阶段、并本轮加库存过程料将较为纠结。

2 主要政策新闻:全国10月CPI同比上涨0.5%,环比下降0.3%,其中居住价格同比下降0.7%,环比上涨0.1%;全国10月份人民币贷款增加6,898亿元,同比多增285亿元,其中住户部门贷款增4,331亿,同比多增121亿元;昆明加强商品房预售监管,专款专用,监管额度为项目预售总额30%;佛山五区重点推介52个城市更新项目,改造面积2,434万平米,围绕旧城镇、旧厂房和旧村庄开展;自然资源部印发土地征收成片开发标准,占用永久基本农田等情形将不得批准;东莞港发布未来15年总体规划,未来将形成四大港区;银保监会发布通知,禁止保险资金投资直接从事房地产开发建设的标的企业,包括开发或者销售商业住宅(注:该条列此前就有,并非新增);最高人民法院发布意见,支持深圳土地管理制度改革,促进土地资源合理流转。

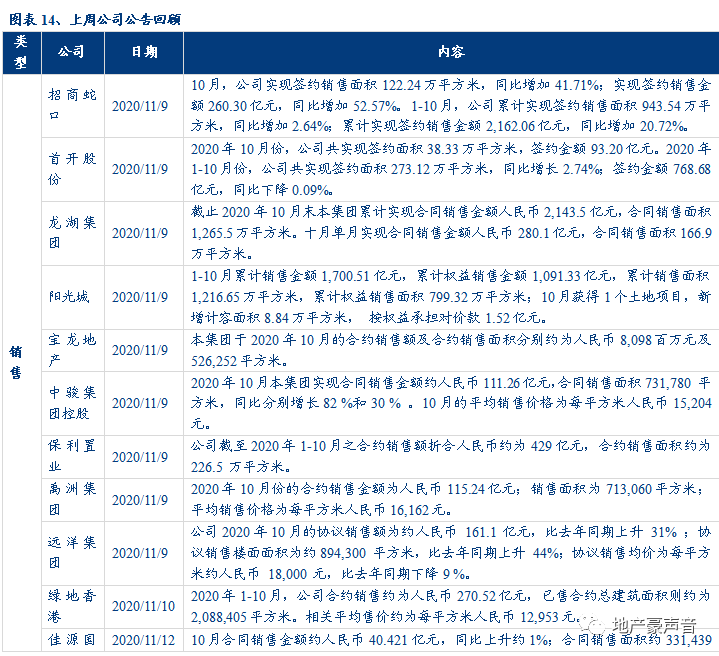

3公司动态跟踪:招商蛇口10月销售金额260.3亿元,同比+52.6%,发行不超过人民币10.4亿元债券,票面利率为4.15%,公司副总经理张林先生辞任;龙湖集团10月销售金额280.1亿元,同比+3.7%,发行2026到期3.5亿美元利率5.25%的优先票据;阳光城1-10月累计销售金额1700.5亿元,同比+3.6%;首开股份10月销售金额93.2亿元,同比+19.4%;宝龙地产10月销售金额81.0亿元,同比+50.5%;禹洲集团10月销售金额115.2亿元,同比+25.2%;融创中国建议分拆融创服务于港交所主板独立上市;招商积余下期拟减持公司股份数量不超过5,301.7万股,不超过公司总股本5%;新城悦服务6,286万元收购大连华安物管股权,占目标公司股权总额60%;中国奥园拟国际发售美元优先票据,所得款项将用于现有境外债务再融资。

4 一周板块回顾:板块表现方面,SW房地产指数下跌1.16%,沪深300指数下跌0.59%,相对收益为-0.57%,板块表现弱于大市,在28个板块排名中排第20位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:京能置业、招商积余、泰禾集团、中润资源(维权)、新潮实业,上周涨跌幅排名后5位的房地产个股分别为深深房A、外高桥、浦东金桥、中体产业、阳光股份。

5投资建议:我们依然看好房地产的发展潜力,房企融资新规料将影响供给结构,金融能力的约束和运营能力的倡导,料将推动行业门槛提升、并减少内耗,利于行业集中度提升、盈利能力改善,而由杠杆主导过渡至运营主导,也料将减少周期波动、助力行业健康持续发展。目前房地产处于估值和仓位的历史双底部,优质房企价值重估空间巨大。我们重申房地产板块“推荐”评级、重申物管板块“推荐”评级,推荐:1)住宅开发:A股:万科A、金科股份、金地集团、保利地产、阳光城、中南建设;H股:世茂集团、旭辉控股、融创中国、龙光集团、美的置业、中国奥园、中国金茂;2)物业管理:碧桂园服务、招商积余、永升生活服务、新城悦服务、新大正、保利物业、绿城服务,建议关注:宝龙商业;3)商业地产:龙湖集团、新城控股、宝龙地产、大悦城,建议关注:华润置地;4)物流地产:ESR、南山控股。

6 风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧

一、行业数据

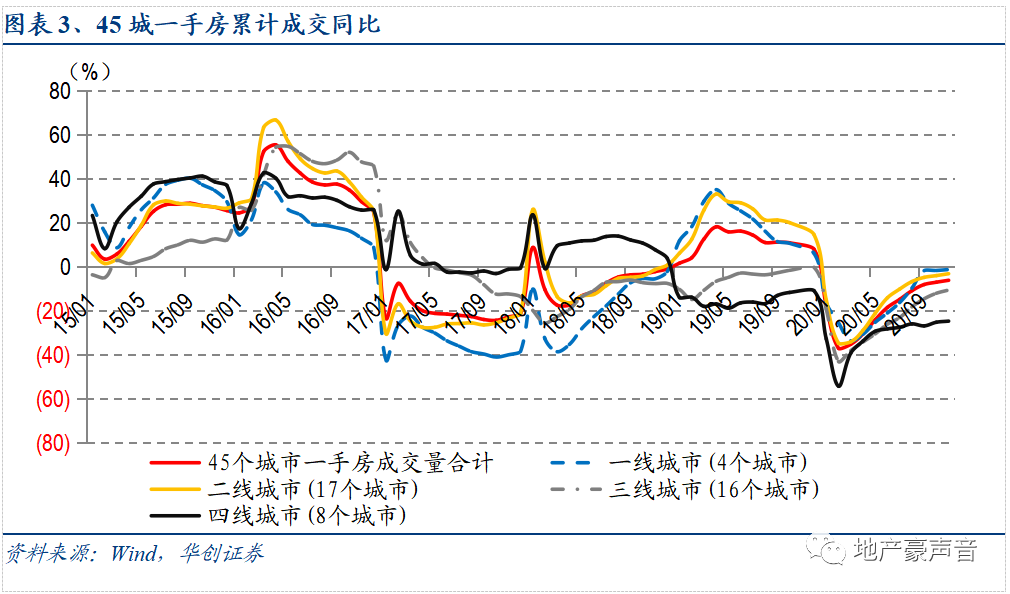

(一)新房成交量:上周45城周成交环比-12%,月成交同比+16%,一二线同比+16%、三四线同比+15%

1、成交周环比:上周45城周成交环比下降12%,一二线环比下降8%、三四线环比下降25%

上周(11.7-11.13)45个重点城市新房合计成交620.0万平米,环比下降12.2%,较19年周均成交626.1万平米下降1%,较本年周均成交571.5万平米上升8.5%。

其中一二线城市合计成交488.2万平米,环比下降8.1%,较19年周均成交466.7万平米上升4.6%,较本年周均成交437.7万平米上升11.5%。三四线城市合计成交131.8万平米,环比下降24.8%,较19年周均成交159.4万平米下降17.3%,较本年周均成交133.8万平米下降1.5%。

按照更细分城市能级来看,

上周(11.7-11.13)4个一线城市新房合计成交95.0万平米,环比下降2.0%,较19年周均成交88.9万平米上升6.9%,较本年周均成交85.0万平米上升11.8%。

上周(11.7-11.13)17个二线城市新房合计成交393.1万平米,环比下降9.5%,较19年周均成交377.8万平米上升4.1%,较本年周均成交352.7万平米上升11.5%。

上周(11.7-11.13)16个三线城市新房合计成交97.5万平米,环比下降21.1%,较19年周均成交103.7万平米下降6%,较本年周均成交91.0万平米上升7.1%。

上周(11.7-11.13)8个四线城市新房合计成交34.3万平米,环比下降33.7%,较19年周均成交55.7万平米下降38.3%,较本年周均成交42.9万平米下降19.9%。

注:四线城市牡丹江于18年9月开始不再公布成交数据,故删除,截至目前我们高频跟踪的城市为45城。

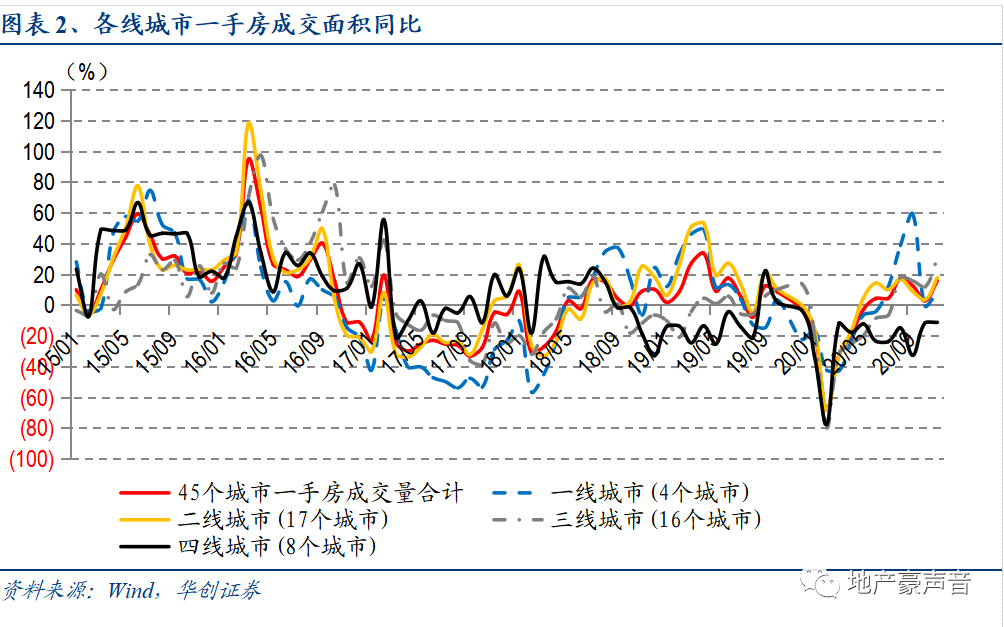

2、成交月同比:11月45城月成交同比上升16%,一二线同比上升16%、三四线同比上升15%

11月(11.1-11.13)45个重点城市截止上周一手房合计成交1,234.8万平米,较10月同期环比上升62.7%,较去年11月同期同比上升15.7%。其中当月成交同比较10月上升13.1pct;年初累计至今成交2.6亿平米,同比下降6.2%。

其中一二线城市合计成交941.6万平米,较10月同期环比上升77.5%,较去年11月同期同比上升15.9%,其中当月成交同比较10月上升13.3pct;年初累计至今成交19,820.4万平米,同比下降2.8%。三四线城市合计成交293.2万平米,较10月同期环比上升28.4%,较去年11月同期同比上升14.9%,其中当月成交同比较10月上升12.3pct;年初累计至今成交6,059.4万平米,同比下降15.7%。

按照更细分城市能级来看,

11月(11.1-11.13)4个一线城市截止上周一手房合计成交174.2万平米,环比10月上升73.1%,较去年11月同比上升8.3%,其中当月成交同比较10月上升9.0pct;年初累计至今成交3,848.5万平米,同比下降1.3%。

11月(11.1-11.13)17个二线城市截止上周一手房合计成交767.4万平米,环比10月上升78.5%,较去年11月同比上升17.8%,其中当月成交同比较10月上升14.5pct;年初累计至今成交15,971.9万平米,同比下降3.2%。

11月(11.1-11.13)16个三线城市截止上周一手房合计成交210.0万平米,环比10月上升37.1%,较去年11月同比上升30.3%,其中当月成交同比较10月上升18.7pct;年初累计至今成交4,118.9万平米,同比下降10.6%。

11月(11.1-11.13)8个四线城市截止上周一手房合计成交83.2万平米,环比10月上升10.8%,较去年11月同比下降11.4%,其中当月成交同比较10月上升0.3pct;年初累计至今成交1,940.6万平米,同比下降24.8%。

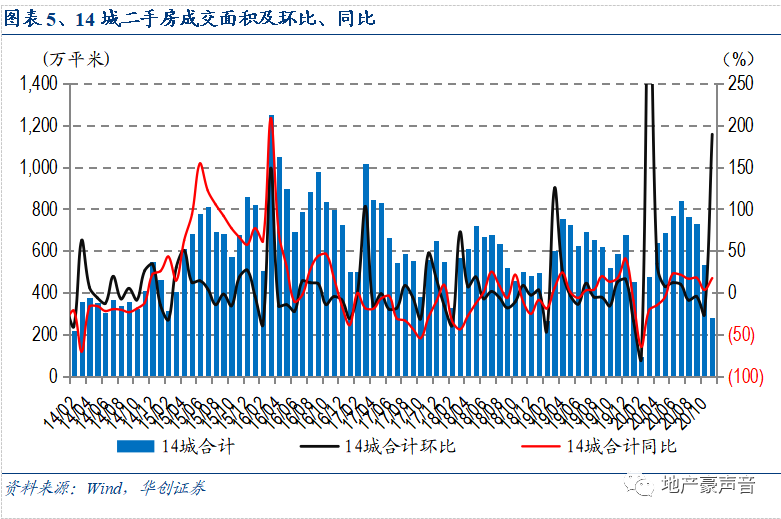

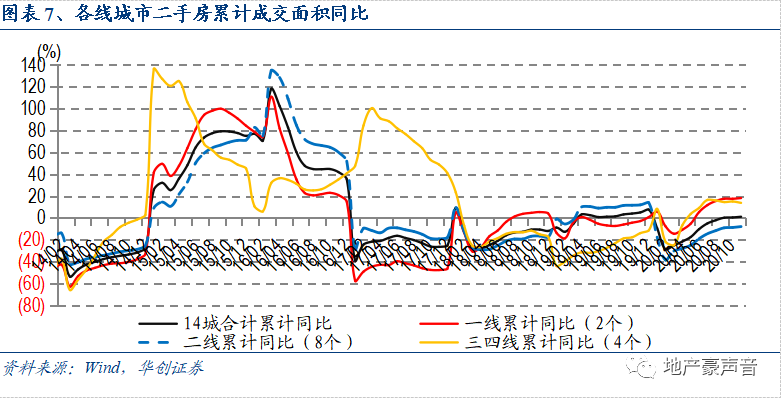

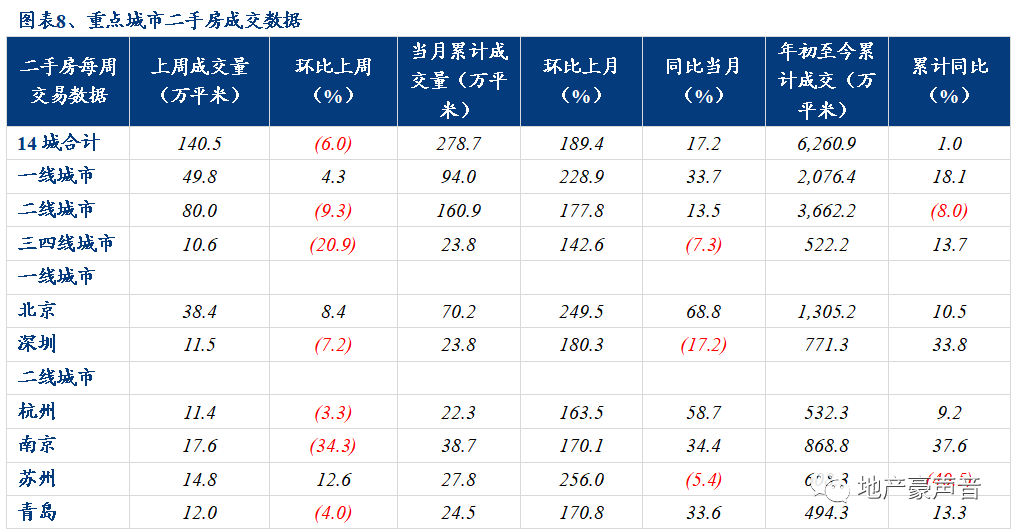

(二)二手房成交量:上周14城周成交环比-6%,11月月成交同比+17%、较上月+14pct

上周(11.7-11.13)14个重点城市二手房房合计成交140.5万平米,环比下降6.0%;11月截至上周累计成交278.7万平米,较10月同期环比上升189.4%,较去年11月同期同比上升17.2%,其中当月成交同比较10月上升14.1pct;年初累计至今成交6,260.9万平米,同比上升1.0%。

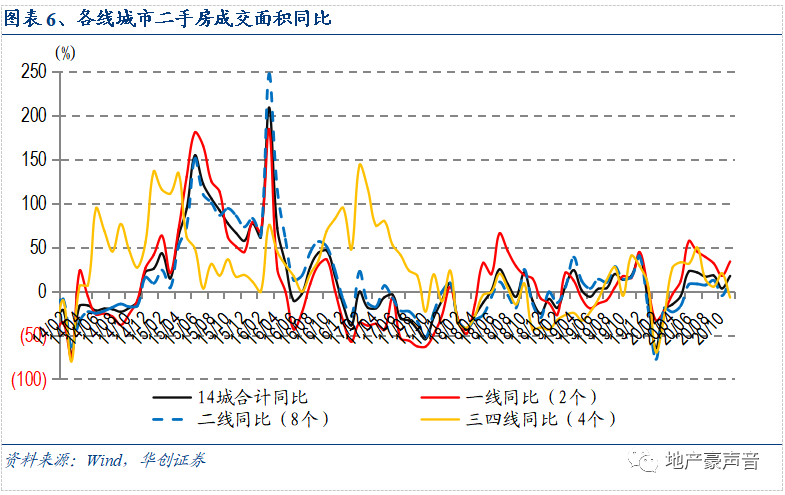

按照更细分城市能级来看,

上周(11.7-11.13)2个一线城市二手房房合计成交49.8万平米,环比上升4.3%;11月截至上周累计成交94.0万平米,较10月同期环比上升228.9%,较去年11月同期同比上升33.7%,其中当月成交同比较10月上升16.1pct;年初累计至今成交2,076.4万平米,同比上升18.1%。

上周(11.7-11.13)8个二线城市二手房房合计成交80.0万平米,环比下降9.3%;11月截至上周累计成交160.9万平米,较10月同期环比上升177.8%,较去年11月同期同比上升13.5%,其中当月成交同比较10月下降18.7pct;年初累计至今成交3,662.2万平米,同比下降8.0%。

上周(11.7-11.13)4个三四线城市二手房房合计成交10.6万平米,环比下降20.9%;11月截至上周累计成交23.8万平米,较10月同期环比上升142.6%,较去年11月同期同比下降7.3%,其中当月成交同比较10月下降27.6pct;年初累计至今成交522.2万平米,同比上升13.7%。

注:由于10月国庆期间部分城市数据缺失,因此环比数据波动较大。

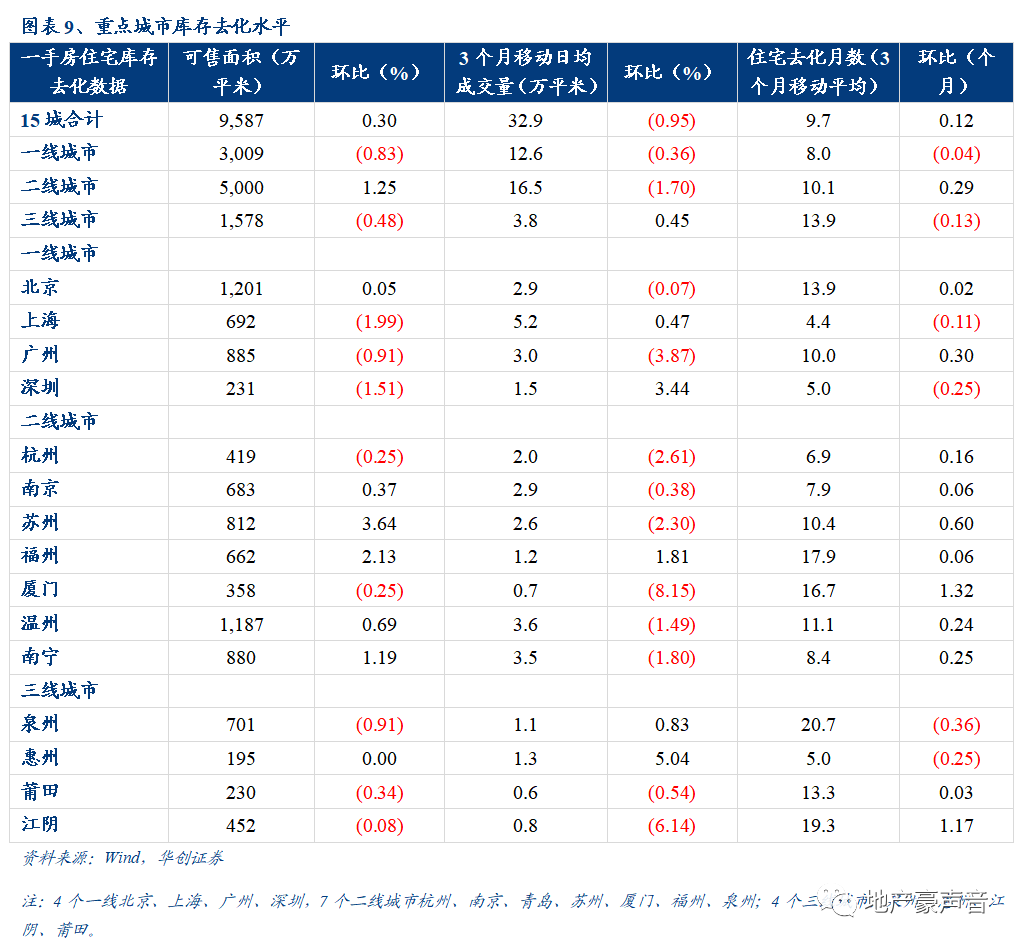

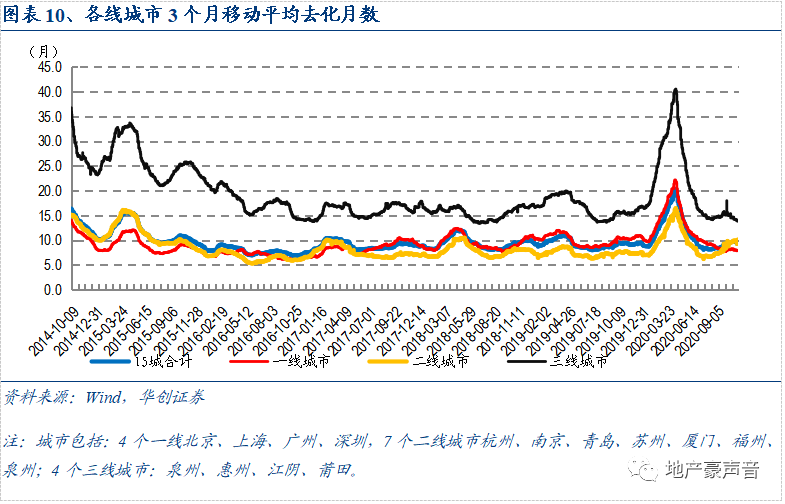

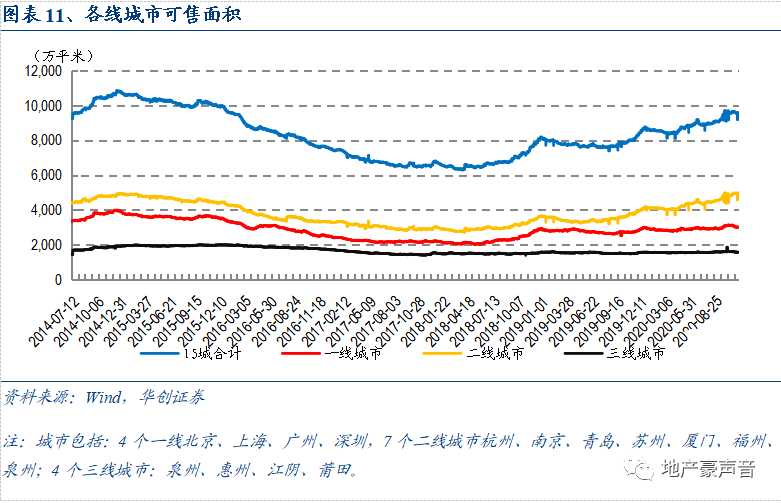

(三)新房库存:15城上周推盘217万方,可售面积环比+0.3%、去化月数环比上升0.1个月

上周(2020/10/07-2020/11/13)15个重点城市合计推盘216.9万平米,环比上升35.6%;对应上述城市合计成交188.2万平米,环比下降22.6%,对应周成交/推盘比(去化率指标)为0.87倍,低于7、8、10月的1.00倍、0.95倍、1.10倍,高于9月的0.65倍。

上周末(2020/11/13)15个重点城市合计住宅可售面积为9,586.9万平米,环比上升0.3%。其中,一线城市合计可售面积为3,008.8万平米,环比下降0.8%。北上广深可售面积环比变化分别为+0.05%、-2.0%、-0.9%、-1.5%。二线城市合计可售面积为4,999.7万平米,环比上升1.2%。三线城市合计可售面积为1,578.4万平米,环比下降0.5%。

上周末(2020/11/13)15个重点城市住宅3个月移动平均去化月数为9.7个月,环比上升0.1个月。其中,一线城市3个月移动平均去化月数为8.0个月,环比下降0.04个月。北上广深去化月数分别为13.9个月、4.4个月、10.0个月、5.0个月。二线重点城市3个月移动平均去化月数为10.1个月,环比上升0.3个月。三线重点城市3个月移动平均去化月数为13.9个月,环比下降0.1个月。

注:18年9月末开始宁波可售面积数据异常、变动较大,故剔除,以15城口径计算去化月数和成交推盘比。

二、行业政策和新闻跟踪

行业政策:自然资源部印发成片征收标准,占用永久基本农田等情形将不得批准;最高人民法院支持深圳建设先行示范区,促进深圳土地资源合理流转;东莞港发布未来15年总体规划,未来将形成四大港区;昆明加强商品房预售资金监管,监管额度为项目预售总额30%;佛山五区重点推介52个城市更新项目,改造面积2433.6万平米,改造意向覆盖了工业、商住、商服等多种类型;银保监会发布通知,禁止保险资金投资直接从事房地产开发建设的标的企业,包括开发或者销售商业住宅。

宏观:一个月港元拆息跌至0.17厘,创1个月新低,半年期拆息跌至0.57286厘。国家统计局数据显示,10月CPI同比上涨0.5% 居住价格降0.7%;央行数据显示10月人民币贷款增加6,898亿元,住户部门贷款增4,331亿。

三、重点公司公告

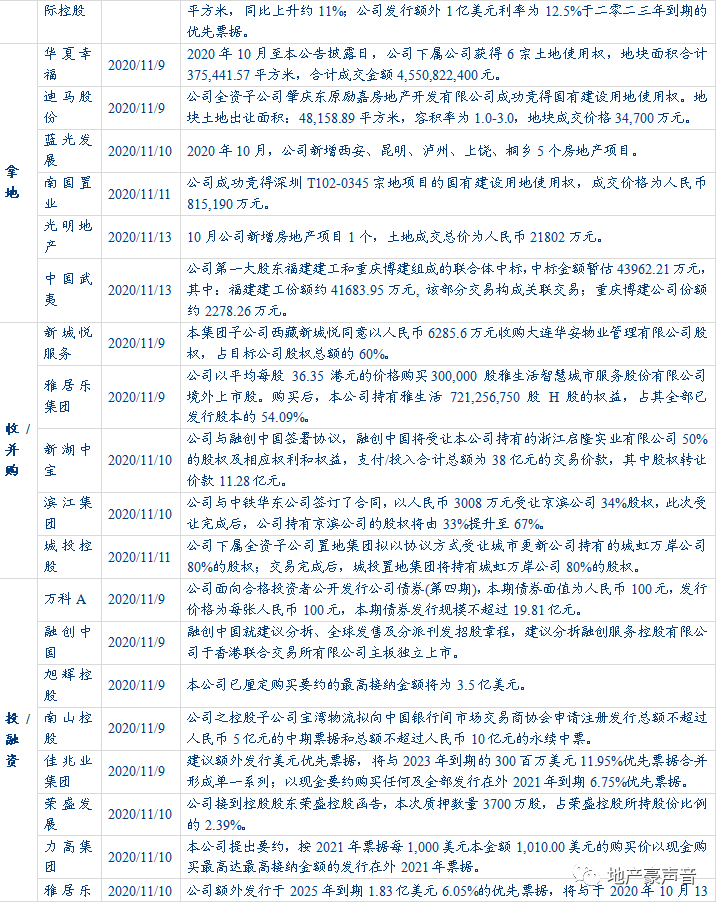

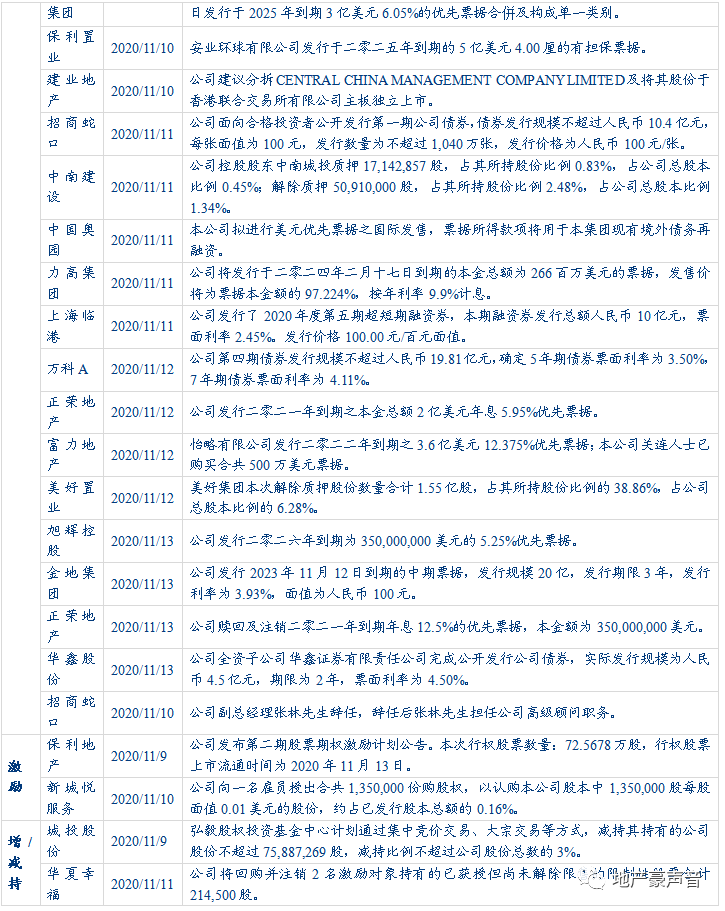

招商蛇口10月实现签约销售面积122.24万平方米,同比增加41.71%,实现签约销售金额260.30亿元,同比增加52.57%;发行第一期公司债券,不超过人民币10.4亿元;公司副总经理张林先生辞任;阳光城1-10月累计销售金额1,700.51亿元,累计权益销售金额1,091.33亿元,累计销售面积1,216.65万平方米,累计权益销售面积799.32万平方米;10月获得1个土地项目;龙湖集团10月实现合同销售金额人民币280.1亿元,合同销售面积166.9万平方米;发行二零二六年到期为3.5亿美元的5.25%优先票据;首开股份10月共实现签约面积38.33万平方米,签约金额93.20亿元;华夏幸福10月获得6宗土地使用权,地块面积合计37.5万平方米,合计成交金额4.6亿元;公司将回购并注销限制性股票合计214,500股。

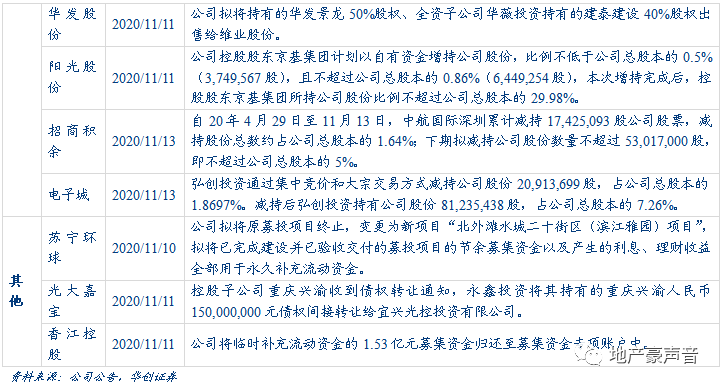

融创中国建议分拆融创服务于港交所主板独立上市;旭辉控股已厘定购买要约的最高接纳金额将为3.5亿美元;南山控股拟申请注册发行总额不超过人民币5亿元的中期票据和总额不超过人民币10亿元的永续中票;新城悦服务以人民币6285.6万元收购大连华安物业管理有限公司股权,占目标公司股权总额的60%;授出合共135万份购股权认购135万股每股面值0.01美元的股份,约占已发行股本总额的0.16%;中国奥园拟进行美元优先票据国际发售,所得款项将用于现有境外债务再融资;金地集团发行2023年11月12日到期的中期票据,发行规模20亿,发行期限3年,发行利率为3.93%;招商积余下期拟减持公司股份数量不超过5302万股,不超过公司总股本5%。蓝光发展10月新增5个房地产项目;荣盛发展控股股东荣盛控股质押股权数量3700万股,占荣盛控股所持股份比例的2.39%;光大嘉宝控股子公司重庆兴渝收到债权转让通知,永鑫投资将其持有的重庆兴渝人民币1.5亿元债权间接转让给宜兴光控投资有限公司。

四、板块行情回顾

板块表现方面,SW房地产指数下跌1.16%,沪深300指数下跌0.59%,相对收益为-0.57%,板块表现弱于大市,在28个板块排名中排第20位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:京能置业、招商积余、泰禾集团、中润资源、新潮实业,上周涨跌幅排名后5位的房地产个股分别为深深房A、外高桥、浦东金桥、中体产业、阳光股份。

五、风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

关键词:华创地产小组重点报告系列

《2017年房地产投资策略:周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析:当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2:棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评:雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析:规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《新城控股深度报告-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(18/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(2018/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐)》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度收益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

《中航善达深度报告:央企物管强强联合,非住宅龙头扬帆启航》(19/06/20)

《物管行业专题报告:三大独有特色,修筑护城河、造就蓝海市场》(19/07/14)

《大悦城深度报告:商业地产运营典范,核心资产价值标杆》(19/07/16)

《三四线市场深度报告:棚改退坡但余音绕梁,城市独立周期正当时》(19/07/28)

《保利地产深度报告:央企龙头、优势凸显,被低估的核心资产》(19/08/14)

《小周期延长的延伸研究:供给端调控,小周期延长,弱波动+强分化新格局》(19/08/20)

《中航善达重大事项点评:量组定价诚意十足,非住宅物管龙头成型》(19/08/25)

《商业地产行业深度报告系列之一:优质商业地产受益资产荒,流动性宽松驱动价值重估》(19/09/19)

《蓝光发展深度报告:嘉宝服务上市在即,物管当红望增厚估值》(19/10/13)

《2020房地产策略:稳中前行,多元开花》(19/11/11)

《大悦城跟踪报告:重组焕发活力,商业+产业协同拿地优势凸显》(19/11/19)

《非住宅物业深度:物管从小区走向城市,非住宅蓝海疆域无边》(19/11/20)

《新大正深度报告:聚焦非住宅优质赛道,资本赋能扬帆起航》(19/12/03)

《保利物业深度研究报告:央企物管龙头,启征黄金赛道 》(19/12/19)

《商业地产行业深度报告系列之二:商业地产迎机遇,存量经营估值优》(19/12/27)

《金科股份深度报告:渝派代表,多元激励,高质量成长》(20/01/12)

《复盘2003年:房地产稳态中短暂扰动,或促发逆周期调控弹性加大,优选钱多货多的优势房企》(20/02/02)

《政策点评:中央加大宏观政策调节力度,地方密集出台地产支持政策》(20/02/13)

《绿城服务深度报告:品质服务标杆,领跑黄金赛道》(20/02/21)

《龙湖集团深度报告:龙跃云津上,泛舟山湖间》(20/03/01)

《世茂房地产深度报告:三十而立再出发,积极变革铸辉煌》(20/03/19)

《美的置业深度报告:传承美的基因,铸造优质成长》(20/03/21)

《龙光地产深度报告:大湾区龙头,高质量成长》(20/3/24)

《永升生活服务深度报告:隽永升腾,优质成长》(20/4/21)

《新城悦服务深度报告:继承新城速度,悦享物业未来》(20/5/25)

《碧桂园服务深度报告:物管行业龙头,全方位高成长》(20/5/29)

《房地产行业深度报告:三大基本面改善,逆转偏见、价值凸显》(20/06/08)

《地产产业链深度报告:地产产业链赋能,房企定价权凸显》(20/06/09)

《房地产2020年中期策略:逆境坚韧显价值,多元花开别样红》(20/06/22)

《中国奥园深度报告:多元拿地、多维发展,成就跨越式成长》(20/07/02)

《房地产3季度销售预测:Q3推盘将反季节走高,料主流房企销售增长超20%》(20/07/06)

《中国金茂深度报告:匠心产品金色十足,城市运营风华正茂》(20/07/08)

《房地产估值专题:挖掘房地产价值宝藏,驱动不一样的估值提升》(20/07/26)

《南山控股深度报告:物流地产核心标的,公募REITS助力发展》(20/08/09)

《宝龙地产深度报告:迭变前行,换挡加速》(20/08/11)

《ESR深度研究报告:亚太物流地产龙头,轻资产持有型新物种》(20/09/14)

《房地产20Q3财报综述:业绩弱销售强,分化加剧、择优汰劣》(20/11/01)

《新城控股深度报告:商业优质成长标杆,乘风广阔消费市场》(20/11/11)

华创地产研究团队

华创地产研究期待您的关注与支持!

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

哥伦比亚大学理学硕士

2018年加入华创证券研究所

袁 豪 首席分析师

13918096573

鲁星泽 研究员

18390086688

曹 曼 研究员

13816593032

邓 力 研究员

19928735949

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)