抄底机会在哪里? 【立即开户,领取福利】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

关注新券机会——海通固收可转债月报(姜珮珊、王巧喆)

来源:姜超(金麒麟分析师)宏观债券研究

关注新券机会

——海通固收可转债月报

(姜珮珊、王巧喆)

概要

10月转债表现:转债指数上涨

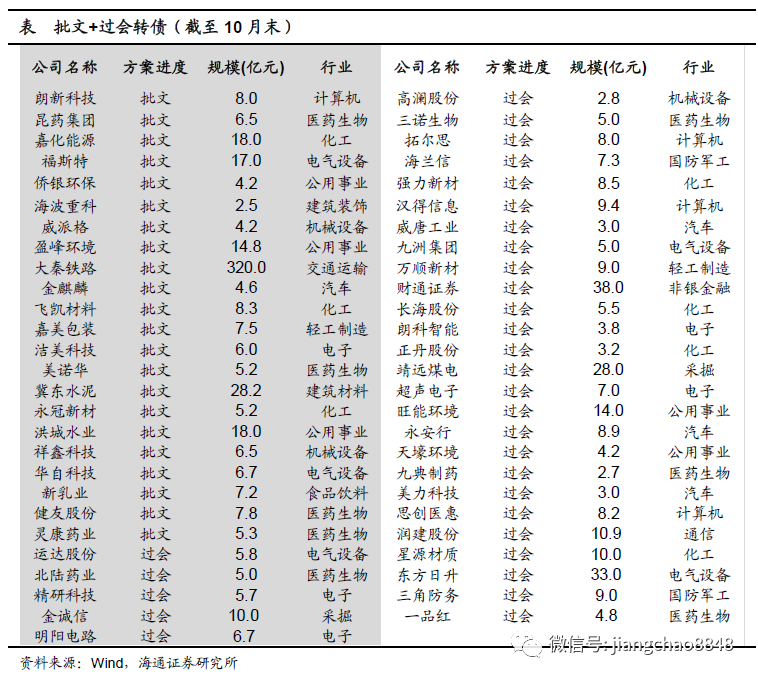

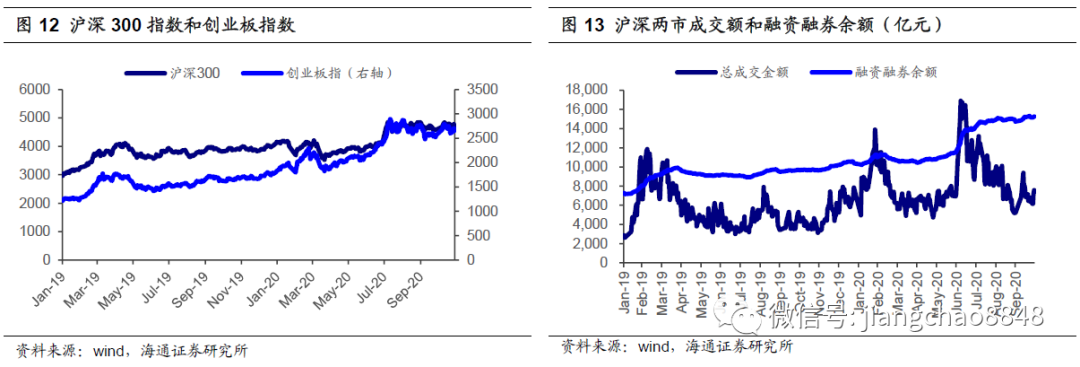

1)转债指数上涨。10月中证转债指数上涨1.85%,同期沪深300指数(3953.744, -15.97, -0.40%)(3953.7439, -15.97, -0.40%)上涨2.35%,上证50上涨1.48%,创业板指上涨3.15%。10月斯莱转债(174.553, -3.95, -2.21%)、赛意转债(214.419, 21.34, 11.05%)、交建转债(130.847, 0.74, 0.57%)等5只转债上市,唐人转债 1只转债退市。涨幅前5位分别是蓝盾转债(26.930, 1.50, 5.91%)(152.1%)、万里转债(120.360, 0.00, 0.00%)(125.1%)、正元转债(143.121, -19.76, -12.13%)(78.6%)、银河转债(142.386, -126.11, -46.97%)(73.1%)、宝莱转债(125.350, 0.05, 0.04%)(58.5%)。2)行业整体上涨。从风格来看,小盘券涨幅较大。行业有所回暖,机械制造和可选消费涨幅最大。3)平均转股溢价率上升。截至10月末全市场的转股溢价率均值37.71%,环比上升1.47个百分点;纯债溢价率均值20.72%,环比上升0.77个百分点。平价80元以下、80-100元、100-120元、120元以上转债的转股溢价率分别为66.53%、25.64%、13.40%、3.28%,环比分别变动0.66、1.72、1.43、1.79个百分点。4)20只转债公告发行。10月弘信电子(39.990, -0.45, -1.11%)(5.7亿元)等20只转债公告发行。审核方面,共有美诺华(13.400, -0.05, -0.37%)(5.2亿元)、冀东水泥(4.780, -0.04, -0.83%)(28.2亿元)等9只转债获得批文,财通证券(8.120, -0.09, -1.10%)(38亿元)、长海股份(11.260, -0.03, -0.27%)(5.5亿元)等17只转债过会,东方盛虹(9.000, 0.05, 0.56%)(50亿元)、正川股份(16.810, 0.00, 0.00%)(4.05亿元)等13只转债获受理。此外,10月新增了珀莱雅(84.180, -1.21, -1.42%)(8.04亿元)、紫光国微(65.500, 0.20, 0.31%)(15亿元)等13只转债预案。

11月权益前瞻:短期震荡向上,盈利继续改善

经济稳步复苏,出口韧性延续。10月全国制造业PMI为51.4%,连续八个月处于荣枯线以上,且高于过去两年同期水平,新订单指数持平在52.8%,处于13年以来同期次高点,10月新出口订单指数继续上行至51%,创下18年6月以来新高,也是13年以来同期新高。从工业企业利润增速情况看,从 9 月当月增速来看,上中下游行业利润增速普遍回落,其中原材料制造业利润增速依然领跑,下游消费品类行业利润增速稳中趋缓,而中游装备制造业利润增速明显下滑。

资金面或有改善。展望11月,资金面持续利空因素为存单继续提价显示银行负债压力依然较大,但年末财政支出将加快、债市供需格局明显改善,预计11月资金面较10月有所改善。

盈利继续改善。从截至10月30日披露的三季报情况来看,全部A股20Q1/20Q2/20Q3归母净利润累计同比增速分别为-24%/-18%/-6.6%,剔除金融后分别为-52.4%/-24.6%/-5.7%,三季度归母净利润同比增长明显,指向上市公司盈利继续改善。从宏观角度来看经济复苏延续,A股盈利有望继续回升,我们预计全年A股有望实现0-5%的增长。四季度权益市场或是震荡向上,结构再平衡的情况。

11月转债策略:关注新券机会

10月中证转债指数收涨,行业方面机械制造以及可选消费表现较好。上周转债成交依然较为火热,个券过分炒作带动10月日均成交量环比明显上涨,周五深交所发布新的盘中临时停牌制度,主要对临时停牌的时间进行调整,一定程度对炒作行情有抑制作用。9月转债估值压缩到年内低点后10月再次拉升,仅考虑优质大盘标的情况下加权转股溢价率也有所抬升。权益市场大方向上我们认为有望进入业绩驱动的慢牛行情,短期来看三季报密集披露后,主要影响因素有美国大选结果以及有大规模IPO上市等,在事件落地之前对风险偏好或依然有一定压制,此外欧洲疫情或将对部分行业产生一定冲击。转债方面,对于存量优质券,机构抱团下整体关注度已经较高,机会挖掘的相对较为充分,而四季度一般是发行旺季,近期陆续也有较多优质个券发行,建议更多关注新券上市后可能的机会。行业上建议更多关注偏周期,业绩确定性较强估值合理的科技成长以及医药消费等可适当关注,此外可关注十四五规划受益方向(具体个券见报告)。

风险提示:基本面变化、股市波动、政策不达预期、价格和溢价率调整风险。

---------------------------------------------

1.10月转债指数上涨

1.1转债指数上涨

10月中证转债指数上涨1.85%,同期沪深300指数上涨2.35%,上证50上涨1.48%,创业板指上涨3.15%。10月斯莱转债、赛意转债、交建转债等5只转债上市,唐人转债 1只转债退市。10月转债市场日均成交量为827.87亿元,环比上升252.63%。

个券方面,涨多跌少。10月个券217涨9平96跌。其中涨幅前5位分别是蓝盾转债(152.1%)、万里转债(125.1%)、正元转债(78.6%)、银河转债(73.1%)、宝莱转债(58.5%)。跌幅前5位分别是奇正转债(127.793, 0.50, 0.39%)(-13.4%)、长集转债(125.379, 1.48, 1.19%)(-9.9%)、东缆转债(239.440, 0.00, 0.00%)(-9.5%)、博特转债(-9.0%)、永高转债(-8.3%)。

正股方面,跌多涨少。10月正股143涨1平178跌。其中涨幅前5位分别是蓝盾股份(0.230, 0.01, 4.55%)(68.5%)、广汽集团(9.010, 0.06, 0.67%)(41.1%)、福莱特(21.300, 0.69, 3.35%)(36.4%)、雅化集团(12.350, -0.03, -0.24%)(36.2%)、横河模具(13.650, -0.06, -0.44%)(32.9%)。跌幅前5位分别是国城矿业(12.110, 0.00, 0.00%)(-37.1%)、众信旅游(7.820, 0.04, 0.51%)(-35.1%)、家家悦(10.080, 0.03, 0.30%)(-20.5%)、龙蟠科技(12.100, 0.28, 2.37%)(-18.3%)、嘉友国际(15.830, -0.14, -0.88%)(-17.4%)。

1.2行业整体上涨

2020年10月转债全样本指数(包含公募EB)上涨1.44%,涨幅小于中证转债指数(1.85%)。

从风格来看,小盘券涨幅较大。10月低、中、高价券分别变动0.24%、1.32%和2.94%;债性、混合性、股性券分别变动0.22%、2.27%、1.97%;小盘、中盘、大盘券分别变动3.93%、2.04%和0.75%。

行业有所回暖,机械制造和可选消费涨幅最大。10月我们统计的9大行业8涨1跌,其中机械制造(6.07%)、可选消费(3.76%)、TMT(2.32%)、医药(1.91%)、周期(0.92%)、金融(0.85%)、必需消费(0.35%)、环保建筑(0.14%)行业上涨;电力交运(-0.34%)行业下跌。

1.3全市场平均转股溢价率抬升

10月转债平价均值涨幅小于价格均值,截至10月30日,全市场的转股溢价率均值37.71%,相比9月末上升1.47个百分点;纯债溢价率均值20.72%,环比上升0.77个百分点。

其中平价80元以下转债的转股溢价率均值66.53%,环比上升0.66个百分点;80-100元转债的转股溢价率均值25.64%,环比上升1.72个百分点;100-120元转债的转股溢价率平均值13.40%,环比上市1.43个百分点;平价120元以上转债的转股溢价率平均值3.28%,环比上升1.79个百分点。

1.4条款追踪

目前有238只个券进入转股期,其中盛路、溢利、广电等5只转债转股超过90%,科森、百合、万顺等6只转债转股超过80%,金农、长信、尚荣等7只转债转股超过70%,蓝晓、三力、振德等10只转债转股超过60%,康弘、国祯、国贸等13只转债转股超过50%。

赎回方面,溢利、凯龙、天康等37只转债触发赎回。下修方面,目前已有67只转债触发下修。

1.5新券概览:20只转债公告发行

19只转债公告发行。10月弘信电子(5.7亿元)等20只转债公告发行。审核方面,共有美诺华(5.2亿元)、冀东水泥(28.2亿元)等9只转债获得批文,财通证券(38亿元)、长海股份(5.5亿元)等17只转债过会,东方盛虹(50亿元)、正川股份(4.05亿元)等13只转债获受理。此外,10月新增了珀莱雅(8.04亿元)、紫光国微(15亿元)等13只转债预案。

截至10月30日,待发行新券共计4084.4亿元左右,共170只。

2.11月权益前瞻:向上趋势不变,盈利继续改善

2.1宏观经济:经济稳步复苏,出口韧性延续

制造业景气尚可,新出口订单指数上行。10月全国制造业PMI为51.4%,连续八个月处于荣枯线以上,且高于过去两年同期水平,指向制造业景气尚可。新订单指数持平在52.8%,处于13年以来同期次高点,10月新出口订单指数继续上行至51%,创下18年6月以来新高,也是13年以来同期新高,指向外需依然偏强。

上游利润增速领跑。从 9 月当月增速来看,上中下游行业利润增速普遍回落,但其中原材料制造业利润增速依然领跑,特别是石油加工、有色等行业利润增速改善幅度较大,下游消费品类行业利润增速稳中趋缓,而中游装备制造业利润增速明显下滑。

2.2流动性与债市:资金面或有改善

资金面或有改善。展望11月,资金面持续利空因素为存单继续提价显示银行负债压力依然较大,但年末财政支出将加快、债市供需格局明显改善,预计11月资金面较10月有所改善。

2.3股市:向上趋势不变,盈利继续改善

行业涨跌参半。10月WIND全A指数月涨跌幅+1.05%,沪深300月涨跌幅+2.35%,创业板指月涨跌幅+3.15%,上证50月涨跌幅+1.48%。行业涨跌参半,总体看可选消费例如汽车、家电等表现亮眼,此外电力设备及新能源等行业涨幅也较大。受寒冬等因素影响,纺织服装以及基础化工等涨幅靠前。

盈利总体继续改善。从截至10月30日披露的三季报情况来看,全部A股20Q1/20Q2/20Q3归母净利润累计同比增速分别为-24%/-18%/-6.6%,剔除金融后分别为-52.4%/-24.6%/-5.7%,三季度归母净利润同比明显回暖,指向上市公司盈利继续改善。从宏观角度来看经济复苏延续,A股盈利有望继续回升,根据海通策略组预测,全年A股有望实现0-5%的增长。短期看美国大选结果以及国内部分大规模IPO上市是重要影响因素。四季度权益市场或是震荡向上,结构再平衡的情况。

3.11月转债策略:关注新券机会

10月中证转债指数收涨,行业方面机械制造以及可选消费表现较好。上周转债成交依然较为火热,个券过分炒作带动10月日均成交量环比明显上涨,周五深交所发布新的盘中临时停牌制度,主要对临时停牌的时间进行调整,一定程度对炒作行情有抑制作用。9月转债估值压缩到年内低点后10月再次拉升,仅考虑优质大盘标的情况下加权转股溢价率也有所抬升。权益市场大方向上我们认为有望进入业绩驱动的慢牛行情,短期来看三季报密集披露后,主要影响因素有美国大选结果以及有大规模IPO上市等,在事件落地之前对风险偏好或依然有一定压制,此外欧洲疫情或将对部分行业产生一定冲击。转债方面,对于存量优质券,机构抱团下整体关注度已经较高,机会挖掘的相对较为充分,而四季度一般是发行旺季,近期陆续也有较多优质个券发行,建议更多关注新券上市后可能的机会。行业上建议更多关注偏周期,业绩确定性较强估值合理的科技成长以及医药消费等可适当关注,此外可关注十四五规划受益方向(具体个券见报告)。

风险提示:基本面变化、股市波动、政策不达预期、价格和溢价率调整风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

联合国安理会通过美国涉乌决议 收起联合国安理会通过美国涉乌决议

- 2025年02月24日

- 21:49

- APP专享

- 扒圈小记

3,699

3,699

中美俄均投下赞成票!联合国安理会通过涉乌决议

- 2025年02月24日

- 23:52

- APP专享

- 扒圈小记

- 2,504

美乌矿产协议进展如何?对乌安全保障谁来提供?法美总统回应→

- 2025年02月24日

- 19:23

- APP专享

- 北京时间

- 2,223

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

波段擒龙今天 03:51:16

关注前期可能二浪调整到位的汽车概念,机器人(sz300024),量子芯片,文化传媒等概念板块,科创板块的表现也值得继续关注。而国家政策的指向性热点也可以随时关注其动向。(以上所有观点为投顾观点,以上有关数据采摘在上交所,深交所,同花顺(sz300033),财联社,通达信等专业财经网站。不作为未来的走势依据,不作为推荐和入市依据,据此参考,盈亏自负,市场有风险,投资需谨慎, 首席投资顾问王君毅,执业证书编号:S1350620030001) -

宋谈股经今天 03:50:17

2月25日午间收评:三大指数小幅下跌,机器人(sz300024)概念股持续走强1、市场早间低开后震荡回升,三大股指跌幅均明显收窄。机器人(sz300024)概念股再度走强,锋龙股份(sz002931)、卓翼科技(sz002369)、国贸股份、巨轮智能(sz002031)等涨停。汽车整车、无人驾驶概念拉升,安凯客车(sz000868)、众泰汽车(sz000980)、锐明技术(sz002970)、动力新科(sh600841)涨停。消费电子概念股大涨,大富科技(sz300134)、福日电子(sh600203)、科森科技(sh603626)等涨停。下跌方面,农业股集体调整,荃银高科(sz300087)跌超5%。个股涨跌互现,上午半天成交1.15万亿。午间收盘沪指跌0.14%,深成指跌0.29%,创业板跌0.32%。2、板块概念方面,有色钴、机器人(sz300024)、汽车整车、AI眼镜等板块领涨;农业、短剧游戏、白酒、券商等板块领跌; 3、两市共2387只个股上涨,64只个股涨停;2513只个股下跌,3只个股跌停;11只股票炸板,炸板率18%。 -

宋谈股经今天 03:49:32

上午A股数据统计!【更多独家重磅股市观点请点击】 -

波段擒龙今天 03:49:16

A股三大指数早盘缩量调整,截至午盘,沪指跌0.14%,深成指跌0.29%,创业板指跌0.32%,北证50指数涨0.16%。全市场半日成交额11537亿元,较上日缩量2868亿元。全市场近2700只个股飘绿。上证指数企稳3350点附近的5天均线位置之后,会有一定的震荡,但是震荡过后仍旧有不错的上升机会,而今日继续维持缩量调整,低开之后市场仍旧有望走强,对于市场而言是不错的稳固,科创板指的走强,目前比较多投资者开通科创板,因此市场的资金在科创板上也有所体现。板块题材上,消费电子、汽车整车、能源金属、低空经济板块涨幅居前;农业、白酒板块跌幅居前。(以上所有观点为投顾观点,以上有关数据采摘在上交所,深交所,同花顺(sz300033),财联社,通达信等专业财经网站。不作为未来的走势依据,不作为推荐和入市依据,据此参考,盈亏自负,市场有风险,投资需谨慎, 首席投资顾问王君毅,执业证书编号:S1350620030001) -

波段擒龙今天 03:48:28

【热点事件解读】本周一,微软重申将坚持其800多亿美元的资本支出计划,但同时承认可能会在某些领域战略性地调整或放缓基础设施建设。 华尔街见闻此前报道称,TD Cowen分析师近日发布报告指出,微软已经取消了与多个私营数据中心运营商的数项租赁协议,涉及功率总计数百兆瓦。TD Cowen认为,这些举动表明,微软可能正处于数据中心“供应过剩”的局面。(中国基金报)投顾解读:AI基础设施格局也将发生颠覆性变化,Gavin预计,未来用于预训练的巨型数据中心只需2-3个,预训练和推理的计算资源分配将变为5/95(预训练占5%,推理占95%)。预训练算力将集中在少数超大规模集群(10万卡级),而推理算力则以分布式、低成本架构为主,地理就近部署与能效比成为关键。(以上所有观点为投顾观点,以上有关数据采摘在上交所,深交所,同花顺(sz300033),财联社,通达信等专业财经网站。不作为未来的走势依据,不作为推荐和入市依据,据此参考,盈亏自负,市场有风险,投资需谨慎, 首席投资顾问王君毅,执业证书编号:S1350620030001) -

北京红竹今天 03:38:17

收摊,下午见 -

北京红竹今天 03:38:04

3、1.14万亿现在每天的成交额都很健康,交易上始终也没和大家聊大风险,如果出现指数的调整开始信号,保持半仓左右就好。上涨2500家,下跌2662家,涨停65家,跌停3家。跌停只有3家,今天交易情绪是不错的,超过12家才需要谨慎。目前方向还是围绕DS扩展分支,只要是AI产业链的都可以。还是那句话,规避高位的,低吸低位的,别激进,有机会就干,别机会也别追高。就这一个大方向就足够了。 -

北京红竹今天 03:38:00

2、人形机器人(sz300024)防守线这两天一直强调人形机器人(sz300024)五分钟级别已经出现2个中枢上涨了,交易上不宜追涨,但还没有客观的结束信号。今天也给标准了。今天早上的低点就是五分钟级别三买也是防守线。跌破反弹结束,不跌破反弹还会继续。同样也是小级别的回落,大方向依然没问题。 -

北京红竹今天 03:37:57

1、防守线出现了早上低开恒生科技指数差一丢丢就跌破了,而它低开高走没破,没破那就反弹还可以延续。不过今天早上低开沪指和科创50给了五分钟级别三买区间,也就是防守线的标准。科创50五分钟级别三买已经确认,点位1079点,跌破反弹结束,不跌破反弹继续。有了这个标准就舒服多了。沪指的五分钟级别三买的位置在3343点,但它比较弱还没确立。不过现在科创50和恒生科技指数都有标准了,有一个跌破都可以宣告反弹结束。不过大风险还是不谈,谈大风险一定是等日线级别上涨段形成之后,所以,即便指数跌破防守线,回落开始,也没必要空仓。 -

数字江恩今天 03:34:45

今天虽然低开,但本人早盘给了今天或明天的描述,并且给了3356站稳的标准。今天虽然反抗起来,但不站上3376,在3376以下震荡,则其实形态比昨天收盘更差一些。