【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:文娱透光镜

方光照 18611085048

余倩莹 13585606331

核心观点

全媒体融合发展,构建生态护城河,首次覆盖给予“买入”评级

我们基于用户规模和用户价值两个维度,认为迪士尼成长路径有望在芒果超媒重现:随着多元化内容矩阵及渠道的深入构建,实现用户规模的持续增长;随着公司精耕细作内容、深入挖掘IP价值及线上线下全方位“粉丝化”运营,有望实现用户付费收入的三级跨越。不同于迪士尼的是,芒果生态有其独特基因,我们看好公司突出的内容制作能力从综艺复刻至剧集,叠加场景化内容营销模式及全媒体融合发展背景下的主流媒体地位,公司将成为全球独特的融媒体集团。我们预测公司2020/2021/2022年归母净利润分别为15.30/18.46/21.99亿元,对应EPS分别为0.86/1.04/1.24元,当前股价对应PE分别为57/47/40倍。首次覆盖,给予“买入”评级。

拓宽用户边界、深挖会员价值,迪士尼式成长路径有望再现

公司深耕年轻女性用户群体,从垂直领域出发延伸新内容,通过构建差异化内容矩阵和“一云多屏”的融媒体分发系统,持续扩大用户规模。公司以精品内容持续吸引用户付费,实现从MAU到付费用户的第一级跨越;打造全生命周期综艺IP并发力剧集,实现付费用户到忠诚付费用户的第二级跨越;通过“线上+线下”全方位粉丝化运营,实现内容付费到多元付费的第三级跨越,深挖会员价值。

天生青春,独特基因铸就“芒果生态”

从“独播—独特—独创”,公司依托独特造血和激励机制,推行工作室模式,内容制播能力持续提升。通过建立IP矩阵生产线,成功将综艺制作流程化、工业化,并有望复刻至剧集制作领域,从而打造芒果出品“综艺”+“剧集”双品牌,实现核心内容全自制的影视制作生态闭环。公司推行“大芒计划”,通过“人货场”深度融合,有望实现“IP+KOL+品牌”催化反应。全媒体融合背景下,公司承袭湖南广电守正基因,点赞青春正能量,凸显主流媒体价值,为发展保驾护航。

风险提示:行业竞争加剧的风险;视频平台用户增长不及预期的风险;广告业务收入增长不及预期的风险;内容行业政策变化对公司的影响存在不确定性。

报告正文

1、全媒体融合发展,深挖护城河

1.1、公司概况:湖南广电核心资产整体上市,打通“内容-渠道”产业链

公司前身为快乐购物股份有限公司(简称“快乐购”)。快乐购成立于2005年,主营媒体零售业务,2015年1月于深交所上市。2018年6月,快乐购通过发行股份方式购买湖南广电旗下快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐五家公司100%股权,完成重大资产重组,上市公司更名为芒果超媒股份有限公司,从“媒体零售平台”向“国有新型主流媒体集团”全面转型。重组后,公司以芒果TV为核心,依托强大的创意内容生产制作能力,建立起涵盖视频平台、影视综艺、游戏电竞、艺人经纪、音乐、电商金融、IP版权等的全产业链生态。

股权集中且稳定,湖南广播电视台为实际控制人。截至2020年5月13日,公司由芒果传媒有限公司控股,持股比例为64.20%。湖南广播电视台通过100%控股芒果传媒有限公司,成为公司实际控制人。2019年5月,中国移动子公司中移资本控股有限责任公司通过定增持有公司4.37%的股份,成为第二大股东。我们认为,引入中国移动作为股东,有利于双方在IPTV、OTT等业务上的协同,并深化芒果TV与咪咕视频自制内容的合作;公司股权结构稳定,控股股东持股比例高,实际控制人的控制力强,有利于公司战略的稳定持续推进。

1.2、业务构成:互联网视频为核心,驱动业绩持续增长

2016年以来,公司营业收入及归母净利润持续增长。2019年公司实现营业收入125.01亿元,同比增长29%,实现归母净利润11.56亿元,同比增长34%。分业务看,互联网视频业务是公司主要收入来源,在芒果TV高速发展带动下,收入由2017年的17.33亿元增长至2019的50.44亿元,占整体营业收入的比例由2017年的21%提升至2019的40%。其中,2019年广告收入33.5亿元,同比增长39%;会员收入16.9亿元,同比增长102%。我们判断,依托芒果TV的精准用户定位和独具特色的自制精品内容,公司互联网视频业务收入有望进一步提升,依托公司全产业链布局和生态协同效应,其他业务也将全面开花,各子公司2020年大概率完成业绩承诺。

2、 拓宽用户边界、深挖会员价值,迪士尼成长路径有望再现

2.1、 用户规模:“内容+渠道”网状架构驱动下有望不断扩大

2.1.1、 多元化内容矩阵,拓宽用户覆盖面

迪士尼:持续丰富动画内核,通过收购构建全性别年龄内容库。迪士尼早期的内容库主要由《米奇:疯狂的飞机》、《白雪公主和七个小矮人》、《灰姑娘》、《睡美人》等经典卡通动画构成,消费群体主要为西方的儿童及青少年。为了拓宽用户群体,迪士尼做了如下动作:(1)不断丰富动画人物的内核,赋予迪士尼公主勇敢乐观、独立自强等新时代女性性格,并将经典动画改编为真人电影,以吸引年轻女性和家庭用户;(2)突破狭隘的地域限制,从西方公主到亚裔、非洲裔、印第安裔、阿拉伯裔、波利尼西亚裔公主,成功实现迪士尼公主全球化;(3)先后收购皮克斯工作室、漫威、卢卡斯影业以及21世纪福克斯,扩充科幻、冒险、动作、喜剧等各类型内容,最终构建了面向全性别年龄消费群体的内容矩阵。

芒果超媒:深耕年轻女性用户群体,从垂直领域出发延伸新内容。芒果TV自成立之初,就延续了湖南卫视的青春基因,播放用户结构以年轻女性用户为主。为了拓宽用户群,公司不断创新和突破:(1)深耕年轻女性用户,稳固基本盘,增强用户粘性。如推出的综艺主打治愈解压、烧脑益智、女性成长、青春热血等题材,剧集主打古装玄幻、校园青春、都市爱情等题材,抓牢年轻女性用户心智。(2)多元化内容布局,拓展新用户。如推出新型婚恋、代际情感、居家生活等新维度综艺,扩充悬疑谍战、都市职场、民国传奇等新类型剧集,覆盖年龄层更高的女性用户和部分男性用户。(3)发力剧集制作,在综艺基础上打响芒果出品剧集品牌,跨品类扩大用户群。根据公司公告,2019年芒果TV共上线30余部自制剧。2020年Q1,芒果TV《锦衣之下》(播放量:30.2亿,豆瓣评分7.6)、《下一站是幸福》(播放量:42.4亿,豆瓣评分6.0)、《三千鸦杀》(播放量:14.6亿,豆瓣评分5.9)均取得优秀的播出表现。芒果TV不断打破“青春”边界,稳固核心用户的同时,精准出圈。根据易观千帆数据,2020年2月,芒果TV的MAU为1.52亿,排名国内视频平台第4,但MAU同比增速高达52%,远超“爱优腾”。假设2020-2022年MAU保持40%的同比增速,我们预计,到2022年12月,芒果TV的MAU将达3.48亿。

2.1.2、 多渠道融合发展,跨屏抢占用户时间

迪士尼:“收购+自建”并举,实现全渠道覆盖,助推内容分发。迪士尼通过投资收购及自建的方式,拥有包括迪士尼频道、ESPN、FX、Freeform、国家地理、ABC、A+E、Disney+、HULU、ESPN+等在内,覆盖有线电视、广播电视、流媒体平台的内容分发渠道。通过具备全球范围影响力且各具内容特色的渠道,迪士尼的优质内容能够精准触及世界各地用户,用户规模及影响力不断扩大。根据迪士尼公告,截至2019年9月28日,ABC与约240个本地电视台达成加盟协议,覆盖约100%的美国电视家庭。

芒果超媒:“全渠道”+“全终端”覆盖,跨屏、跨地域拓展用户规模。公司背靠湖南广电,2014年依靠湖南卫视强大的用户基础和独播湖南卫视内容战略,实现了原始用户的积累。此后,公司依靠优质的自制内容和差异化的版权内容,构建起“一云多屏”的融媒体分发系统,实现了广播、电视、互联网、移动互联网等全渠道与手机、平板电脑、PC、TV、IPTV、OTT等全终端的覆盖。根据勾正数据,2020年1月,在智能电视点播媒体中,芒果TV DAU为595万,环比增速超过“爱优腾”。此外,芒果TV推出国际版App,扩大海外华侨及海外用户群体;根据公司公告,芒果TV国际版APP已经覆盖全球超过195个国家和地区;根据《媒体融合的芒果实践报告》,截至2019年11月,芒果TV国际版APP下载量达1845万,海外覆盖人数达2400万人。

2.2、 用户价值:精品内容+IP沉淀+粉丝化运营,实现付费收入三级跨越

2.2.1、 深耕精品内容,实现从MAU到付费用户的第一级跨越

迪士尼:独播大量优质内容,囊括海量付费订阅用户。迪士尼手握众多独家影视内容和版权,口碑及话题度皆高。一方面,迪士尼通过在有线电视、广播电视播放独家优质内容吸引全球范围的订阅用户。根据公司公告,截至2019年9月,迪士尼旗下有线电视在美国境内累计拥有约14.55亿的订阅用户数,在美国境外累计拥有约13.42亿的订阅用户数。另一方面,迪士尼于2019年11月12日推出流媒体平台Disney+,内容库覆盖迪士尼、皮克斯、漫威、星战和国家地理五个板块,以7500多部优质剧集和500多部优质电影取胜。根据Sensor Tower数据,Disney+居2019Q4全美App下载量榜首。根据迪士尼公告,截至2020年5月5日,Disney+总订阅用户达5450万。

芒果超媒:综艺、剧集口碑收视双丰收,精品内容持续吸引付费用户。芒果超媒一直奉行“内容为王”的核心法则,以“用户思维”生产内容,以精品内容树立品牌内涵。曾自制《明星大侦探》、《小小的追球》、《密室大逃脱》等爆款综艺,《锦衣之下》、《三千鸦杀》、《陪你到世界之巅》、《大宋少年志》等品质佳剧,口碑和播放量俱佳。根据艺恩数据,2020年第一季度,芒果TV共计13部综艺登上综艺播映指数Top30排行榜,占比为27%;共计7部剧集登上剧集播映指数Top30排行榜,占比为15%。芒果TV通过精品内容持续提升用户付费率,根据公司公告,截至2019年底付费会员达1837万人,较2018年底增长71%,付费会员/MAU为14%,较2018年增长1.4pcts。在“付费会员/MAU”指标上,2019年芒果TV与爱奇艺、腾讯视频的差距较2018年明显缩小,用户付费意愿明显增强。假设芒果TV“付费会员/MAU”在2019至2022年每年增长1.4pcts,我们预计到2022年底付费会员/MAU将达18%,结合2022年底MAU将达3.48亿的预测,付费会员数或将达6342万。

2.2.2、 构建IP矩阵,实现从付费用户到忠诚付费用户的第二级跨越

迪士尼:基于经典IP构建系列化内容,培养忠诚付费IP粉丝。以漫威超级英雄IP为例,漫威基于同一宇宙观下不同人物、故事进行内容创作,源源不断的挖掘IP内容价值。(1)提前规划不同超级英雄出场顺序与故事发展逻辑,以保证IP作品逻辑及调性一致。2019年漫威宇宙已进入第四阶段的内容储备管线。(2)故事逻辑贯穿漫画、动画、电影、电视剧等不同影视内容形式,以挖掘每种形式的付费价值。(3)基于各个超级英雄IP制作独立内容,如《钢铁侠》系列、《美国队长》系列、《蜘蛛侠》系列等,以培养每一位超级英雄的铁杆粉丝。(4)将各个超级英雄的IP进行交叉与融合,以挖掘IP改编的最大价值,如制作《复仇者联盟》系列等。根据维基百科全球最吸金IP榜单,漫威宇宙以310亿美元居2019年全球IP TOP10。

芒果超媒:内容IP合纵连横,提升付费用户黏性。从卫视综艺到自制综艺,芒果TV深挖综艺IP价值:(1)纵向方面,打造20多款综艺栏目,沿“出生-少儿-青少年-成人-婚育”时间轴布局,形成用户全生命周期IP,从而提升用户付费黏性。根据艺恩数据,2019年1月,96%的用户追过1季以上综艺,节目质量高、类型多是用户选择网综平台的主要因素。(2)横向方面,开创“正片+衍生节目”的行业模式,以满足核心用户的内容深度观看诉求,提高节目新鲜感,并有望孵化新综艺IP,延伸节目长尾效应。(3)推出“会员Plus版”和“秘密”两大系列,提高节目素材利用效率,并保持综艺节目全周热度。IP与衍生节目相互引流,既促进了付费用户的持续消费与留存,也以较低投入撬动新用户的付费转化。根据艺恩数据,2019年1月,44%的用户愿意为综艺衍生节目付费。根据《媒体融合的芒果实践报告》,2018-2019年,综艺节目收入贡献了芒果TV会员内容收入的半壁江山;2019年,综艺衍生节目日均UV占原生节目日均UV的比例超过37%,衍生节目收入占项目总收入的比例从2018年的10%提升至16%以上。

2.2.3、 粉丝化运营,实现从内容付费到多元付费的第三级跨越,提升ARPPU

迪士尼:构建“轮次收入模式”,通过粉丝化运营实现IP乘数效应。迪士尼践行“娱乐循环”战略,依托经典IP形成了“动画/电影—电视/电台/流媒体—主题乐园—衍生品”的纵向一体化产业链,用户从迪士尼内容受众到迪士尼文化终生粉丝,构建独特的“轮次收入”盈利模式,实现IP乘数效应。根据公司公告,2020年第一季度,迪士尼由影视娱乐带来的营业收入仅占公司整体营业收入15%,由媒体网络及流媒体服务、主题乐园、衍生品等带来的营业收入占比高达85%。以《玩具总动员3》为例,通过系列动画电影打造“玩具总动员”IP获取票房收入,通过拷贝DVD、流媒体等产品获取内容版权收入,通过将IP引入主题乐园获取门票收入,通过开发玩具等获取衍生品收入。最终,其票房收入为11亿美元,但DVD、游戏、图书、版权和授权等全线开发为迪士尼带来了87亿美元的收入,获取近8倍的乘数效应,IP衍生开发收益远超票房收益。

芒果超媒:从芒果内容受众到“芒果粉”,线上线下全方位提升用户ARPPU。线上方面,芒果TV App通过“疯狂星期三”、“芒果12点”等栏目提升用户活跃度;通过“芒果影视城”、“芒果星球”等栏目提升用户黏性;通过“抓娃娃”、“芒果盲盒”、“芒果好物”等栏目挖掘IP衍生品价值。芒果TV通过打造垂直用户会员体系,逐渐将App打造为粉丝社区,基于IP影响力提升衍生品变现价值,从而实现IP乘数效应。线下方面,从2018年起,芒果TV开始打造“1+9”超能量会员权益矩阵,以顶配内容集群为核心,以“青春芒果节”、“青春私享会”、“青春体验馆”等九大线下活动为依托,创新搭建会员生态体系。此后,通过“芒果TV会员开放日”,“芒果盒子校园跑”、“直通马栏山”等线下会员体验活动,持续深耕会员权益开发。芒果TV通过为会员提供优质热播综艺及剧集、独家衍生内容、深度体验游、圆梦星粉零距离等尊享特权,不断提升会员价值,形成了从吸粉到养粉再到固粉的闭环,构建会员生态护城河。根据公司公告,2019年芒果TV的ARPPU达92元,参考Netfix2019年ARPPU同比增长7%,若假设芒果TV的ARPPU CAGR在2019-2022年保持7%,我们预计到2022年芒果TV的ARPPU将达113元。

3、 天生青春,独特基因造就芒果新生态

3.1、内容:深耕细作,爆款综艺制作逻辑有望复刻至剧集

从“独播—独特—独创”,内容制作能力持续提升。在芒果TV创立之初,主要依靠独播湖南卫视节目吸引用户。从2015年起,芒果TV由“独播”向“独特”转型,通过移植湖南卫视IP、引进海外模式等方式探索自制及定制差异化内容,并逐步搭建自制内容团队。2017年起,芒果TV全面加大自制内容投入,建立两大工作室及11支自制团队,实现自制内容成功反哺湖南卫视。2019年起,芒果TV由“独特”向“独创”转型,在内容生产、品牌塑造、机制建设、技术升级等各方面进一步强化创新力和引领性,并在长期坚持做差异化内容的基础上为用户、行业和社会塑造主流价值。从“独播—独特—独创”,公司顶层设计持续进阶,自制创新能力全面释放,平台核心竞争力凸显。

依托独特造血和激励机制,激活人才创新活力。在造血机制方面,积极推进人才制度改革,实行校招人才培养机制“青芒计划”,从名校选拔新鲜血液;连续举办四届“芒果青年说”,挖掘青年的创意新声;建立“青年CEO俱乐部”,孵化优秀创意;执行“新芒计划”,锁定有潜力的内容制作公司。在激励机制方面,公司采用创新激励、收益激励、绩效激励、竞争激励、岗位激励等方式驱动人才。设立专项创新奖金,鼓励团队创新;将日活点击、广告收入、会员收入等纳入奖励体系,激励优质内容生产;将员工绩效与组织绩效、公司整体目标关联,提高员工干劲;每年保持10%的中层干部淘汰比例,带动人才新陈代谢;开展中层管理竞聘上岗机制,内外并举、能者上位,保持人才活力。我们判断,依托独特造血和激励机制,公司能够激发人才创造力,源源不断涌现优质人才,为精品内容和IP矩阵蓄力。

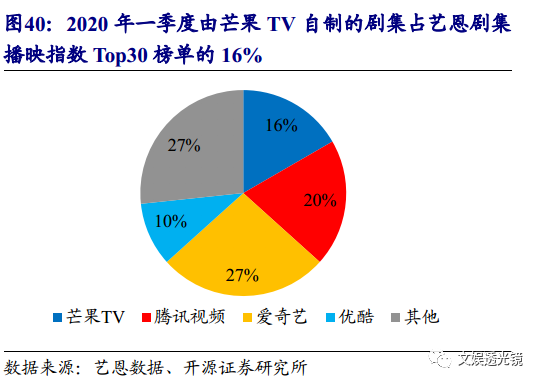

推行工作室模式,爆款综艺制作逻辑有望复刻至剧集。公司推行工作室模式,给予工作室充分自主性,可全面参与项目的策划、把关与成本预算等,以锻炼资源组织和项目驾驭能力。根据公司2019年年报,公司全资子公司快乐阳光共拥有16个综艺制作团队,芒果TV“自有+外部”影视工作室达15个。在此基础上,公司形成了打造爆款IP的专业化路径。在立项方面,由工作室提交节目提案,由经营管理委员发起立项,再由总经理办公室全面审核评估,以确保节目从立项之初就具备爆款潜质。在制作方面,题材紧跟社会热点,嘉宾国民认可度高,节目轻剧本、重真实互动,后期以细节调动情感共鸣,宣发善用社交媒体。我们判断,依靠爆款综艺制作经验,公司有望将体系化、工业化的综艺制作路径复刻至影视剧集制作,从而打造芒果出品“综艺”+“剧集”双品牌,实现核心内容全自制的影视制作生态闭环,有效提高爆款几率。根据艺恩数据,在2020年一季度艺恩综艺播映指数Top30榜单中,由芒果TV自制的综艺占比为20%;集播映指数Top30榜单中,由芒果TV自制的剧集占比为16%,较2019年一季度提升13pcts,自制剧集实力已经显现。

3.2、 营销:创新内容营销模式,“大芒计划”打造KOL营销新生态

广告与场景内容深度融合,成就芒果特色品牌营销模式。一方面,将品牌营销与原生剧情内容完美融合,赋予广告辨识度和趣味性。如《明星大侦探》结合侦探探案线索收集这一核心场景,为OPPO打造了“探案神器”的独特形象,并配以“案情高能到手抖,稳定拍摄靠Reno”的广告词突出OPPO Reno3的超防抖5G视频的核心优势。OPPO连续冠名四季《明星大侦探》,实现品牌与综艺的深度绑定。另一方面,投放品牌与年轻女性用户需求相契合,并借助大数据标签精准描绘用户画像,优化广告效果。我们判断,公司依托特色品牌营销模式,能够精准渗透目标人群,并提高观众对于广告的接受度深度,打破“会员用户广告壁垒”,可持续受益于会员及广告收入带来的双重增长。根据2019年年报,2019年实现广告收入33.5亿元,同比增长39%,广告品牌投放数489个,同比增长51%;而同期爱奇艺广告收入负增长。

“大芒计划”依托“人货场”三大优势,实现“IP+KOL+品牌”催化反应。在网红经济趋势下,直播带货模式兴起。根据艾媒咨询,中国直播电商市场规模将由2017年的190亿元增长至2020年的9610亿元,CAGR达270%。芒果TV抢占先机,于2019年启动“大芒计划”,依托公司在“人、货、场”三方面的独特优势为KOL赋能,提升品牌营销变现价值。(1)人:截至2019年,“大芒计划”已为上千名UP主搭建了短视频平台,并为头部KOL提供从UGC到PGC的专业进阶通道;(2)货:公司旗下媒体零售平台“快乐购”深耕电商领域14年,积累了深厚的选品经验和供应链资源;(3)场:“大芒计划”将探索综艺IP带货、“明星+KOL”真人秀带货、直播盛典带货等新场景模式,推出由头部KOL薇娅领衔的综艺带货直播《女人的秘密花园》,由昆凌、吴昕领衔的女性治愈系真人秀《你怎么这么好看2》。“大芒计划”已初见成效,如以《我最爱的女人们》IP为基础,为韩束定制KOL带货挑战赛,根据芒果青春营销研究院数据,实现电商平台同期新客引流提升128%,网红带货限定商品开播5分钟内售罄。我们判断,“大芒计划”将在爆款综艺、电商零售、品牌营销三方面为公司贡献利润增长点,实现“IP+KOL+品牌”催化反应。

3.3、 价值观:夯实主流价值观,为融媒体集团保驾护航

承袭湖南广电守正基因,成为正能量标杆。在全媒体时代,国家政策始终引导和鼓励传统媒体和新兴媒体融合发展,并明确新型主流媒体应弘扬社会主义核心价值观,坚持不懈讲好中国故事。公司母公司湖南广电始终是传统媒体中的主力军,芒果TV承袭湖南广电守正创新使命,自成立之日起就坚守网络主阵地,力争成为传播青春正能量的新媒体标杆。在综艺方面,聚焦社会问题,推出代际情感观察真人秀《女儿们的恋爱》,引导和谐家庭关系建构;推出沉浸式乡村人文体验真人秀《哈哈农夫》,传递“努力才能有收获”的价值观。在剧集方面,播出青春校园励志剧《你好,对方辩友》,展现当代青年精神风貌;播出海洋科研环保题材剧《我的波塞冬》,展现年轻人用实际行动捍卫梦想的决心。在纪录片方面,深度发掘中国文化,推出《可爱的中国》,向践行崇高理想的英雄式普通人物致敬;推出《我们站立的地方》,讲述边防军人为国戍边的热血人生;推出《人间正道是沧桑》,聚焦新时代为实现中国梦而奋斗的普通人群体。我们判断,公司作为国有新型融媒体集团,始终精准把握舆论导向,坚持传递主流价值观、正能量,并持续致力于开发兼具主流价值与高效传播力的题材,让主流价值观真正触及受众内心,产生情感共鸣,为长期发展保驾护航。

4、盈利预测和投资建议

4.1、 关键假设

4.1.1、 营业收入及毛利

(1)新媒体平台运营业务

互联网视频业务:公司互联网视频业务主要由广告业务和会员业务构成。假设广告业务营业收入由于宏观经济整体环境影响增速有所下滑,但受益于“大芒计划”,下滑幅度有限。假设会员业务营业收入由于付费用户数及ARPPU的提高,保持较快增长。基于公司已经形成的爆款综艺工业化制作路径,且有望复刻至剧集制作,假设内容制作规模效应逐渐体现,互联网视频业务毛利率未来几年小幅提升。

运营商业务:基于OTT行业收入规模增速有所下滑,假设公司运营商业务收入增速有所下降。

(2)新媒体互动娱乐内容制作

核心构成为内容制作及运营、艺人经纪、音乐版权、游戏及IP内容互动营销。基于影视行业整体环境影响和2020年疫情影响,内容制作相对谨慎,假设收入增速有所趋缓。

4.1.2、 期间费用率

销售费用率:2017-2019年分别为17.64%、18.65%、17.12%,考虑到公司节目投放量增加导致的广告代理费和宣传推广费增加,假设2020-2022年销售费用率分别为17.60%、18.58%、18.68%。

管理费用率:2017-2019年分别为4.45%、4.78%、4.88%,呈上升趋势,考虑到公司对核心创作人才的引进和良好的激励机制,假设2020-2022年管理费用率分别为5.13%、5.35%、5.75%。

4.2、 盈利预测

结合上述假设分析,我们预测公司2020-2022年营业收入分别为150.21、178.63、210.80亿元,同比分别增长20.16%、18.92%、18.01%;归属于母公司股东的净利润分别为15.30、18.46、21.99亿元,同比分别增长32.34%、20.66%、19.10%,对应当前股本的EPS分别为0.86元、1.04元、1.24元。

4.3、 估值及投资建议

综合考虑公司的商业模式、收入规模、盈利能力和当前成长阶段,我们选取A股中的主要运营IPTV及OTT业务的新媒股份(300770.SZ),美股中的网络视频平台爱奇艺(IQ.O)、哔哩哔哩(BILI.O)、Netflix(NFLX.O)和全球媒体娱乐龙头迪士尼(DIS.N)作为可比公司。这些公司多处于用户拓展阶段,用户规模及收入增速仍为主要考量指标,因此我们采用相对估值法中的PS/G估值法进行估值。

4.3.1、 PS/G估值法

基于2019年年报,将新媒股份、爱奇艺、哔哩哔哩、Netflix和迪士尼2019年营业总收入9.96亿元、41.56亿美元、9.72亿美元、201.56亿美元和695.70亿美元作为业绩基期。其中新媒股份、爱奇艺、哔哩哔哩、Netflix和迪士尼2021年营业总收入采用Wind一致预期,芒果超媒2021年营业总收入采用我们的预测值,计算得出新媒股份、爱奇艺、哔哩哔哩、Netflix和迪士尼从基期到预测期的营业收入CAGR分别为32%、17%、40%、21%和14%;新媒股份、爱奇艺、哔哩哔哩、Netflix和迪士尼对应的2020年预测PS分别为16倍、3倍、7倍、8倍和2倍,对应PS/G分别为0.51、0.16、0.18、0.38、0.16,平均值为0.28;芒果超媒对应的2020年预测PS为5倍,对应PS/G为0.25,低于可比公司PS/G的平均值。考虑到芒果超媒国有新型融媒体的独特生态,相比于新媒股份、爱奇艺、哔哩哔哩及Netflix,生态护城河或更强;而相比于已进入成熟阶段的迪士尼,芒果超媒成长性或更好,因此芒果超媒应较可比公司平均估值给予一定的估值溢价。

4.3.2、 投资建议及评级

我们基于用户规模和用户价值两个维度,认为迪士尼成长路径有望在芒果超媒重现:随着公司多元化内容矩阵及渠道的深入构建,有望实现用户规模“粉丝化”运营,有望实现用户付费收入的三级跨越。不同于迪士尼的是,芒果生态有其独特基因,我们看好公司突出的内容制作能力从综艺复刻至剧集,叠加场景化内容营销模式及全媒体融合发展背景下的主流媒体地位,公司将成为全球独特的融媒体集团。基于PS/G估值法,公司当前估值水平低于国内外可比上市公司的平均值,而考虑到公司的独特基因,相较于新媒股份、爱奇艺、哔哩哔哩及Netflix,生态护城河或更强;相较于已进入成熟阶段的迪士尼,成长性或更好。因此,应给予公司一定估值溢价,公司当前价值明显低估。首次覆盖,给予公司“买入”评级。

5、风险提示

(1)行业竞争加剧的风险。互联网视频行业仍处于激烈竞争阶段,若出现新的进入者,行业竞争或进一步加剧,从而影响公司的盈利能力。

(2)视频平台用户增长不及预期的风险。公司视频平台用户规模虽处于快速增长阶段,但由于宏观经济环境、平台内容的不确定性,增速可能不及预期。

(3)广告业务收入增长不及预期的风险。受到全球新冠肺炎疫情及宏观经济影响,广告主或收缩预算,对公司广告业务或带来不利影响。

(4)内容行业政策变化对公司的影响存在不确定性。公司综艺、剧集等内容制作业务的开展受行业监管政策的影响较大,监管政策的变化对于公司业绩的影响存在不确定性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)