如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:东兴研究圈

报告摘要

公司是亚洲最大解热镇痛类药物生产与出口基地以及国内重要的心脑血管类、抗感染类及中枢神经类等药物生产企业,多个品种国内市场占有率第一。目前公司已经形成以制剂、原料药和医药中间体三大业务板块为核心的布局,制剂包括清热解毒、消化代谢、心血管等领域,战略品种有舒泰得、库欣、介宁、保畅等;原料药主要有布洛芬、安乃近、咖啡因、阿司匹林和左旋多巴等;医药中间体主要包括甲酸三甲酯等化工产品。

在制剂方面,公司通过整合内部资产推进大制剂战略,目前公司主推以保畅、介宁、库欣为首的核心战略品种,逐步优化产品结构、增强公司制剂产品竞争力,公司营销资源向战略品种倾斜,集中优势打造数个过亿品种,目前公司核心制剂品种正处在快速放量之中,市场潜力进一步释放。

特色原料药品种格局相对固定,公司主打品种市占率均较高且相对稳定。2017年之后公司主要原料药价格增长加快,一方面是由于环保核查原料趋严持续涨价,增加生产成本,另一方面部分原料药企业因环保核查限产或是停产,市场供应趋于紧张。当前由于疫情推动叠加全球需求高涨,主打品种需求进一步增加尤其是布洛芬,价格有望继续提高进一步增厚业绩弹性。

公司解热镇痛原料药量级大,下游需求非常庞大,天生具有延伸优势,且公司国际化历史悠久,特色制剂CMO布局持续推进,200亿片制剂CMO产能预计于2022年底完全达产(100亿片属于新旧动能转换),假设以0.03元/片净利润计算,完全投产将带来3亿新可观增净利润。

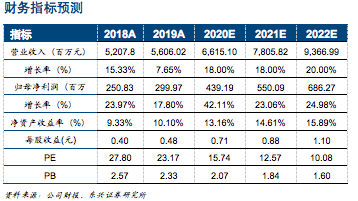

盈利预测与投资评级:预计公司2020-2021年净利润分别为4.39、5.50、6.86亿元,EPS为0.71、0.88和1.10元,PE 为15.7、12.6和10.1倍,首次覆盖,给予推荐评级。

风险提示:产能扩建不达预期,制剂销售不达预期,其他风险。

如需完整版报告请与东兴研究员或对口销售联系。

风险提示

风险提示:本账号旨在沟通研究信息,不是我司研究报告的发布平台,任何完整的研究观点应以我司正式发布的报告为准。本账号所载的信息、观点等内容仅供投资者决策参考,市场有风,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。

免责声明

本研究报告由东兴证券股份有限公司研究所撰写,东兴证券股份有限公司是具有合法证券投资咨询业务资格的机构。本研究报告中所引用信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为东兴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

本研究报告仅供东兴证券股份有限公司客户和经本公司授权刊载机构的客户使用,未经授权私自刊载研究报告的机构以及其阅读和使用者应慎重使用报告、防止被误导,本公司不承担由于非授权机构私自刊发和非授权客户使用该报告所产生的相关风险和责任。

对外发布时间:2020年03月24日

报告作者:

胡博新 执业证书编号:S1480519050003

研究助理:

许 睿

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)