来源:湘评科技

铜箔作为CCL、PCB以及锂电池最重要的原材料,受益于5G对于下游终端的复苏拉动,未来需求将会持续高增长。根据Persistence Market Research对全球电解铜箔市场的规模测算来看,至2018年年底约有80亿美元的规模,而至2023年,电解铜箔的规模或将增长至112亿美元,至2026年市场规模则将会增长至175亿美元,CAGR也将会达到10.39%。

中国现状“低端有余,高端不足”。根据CCFA的统计,在2018年初,我国PCB用高端铜箔自供率很低——例如用于半导体封装基板用的铜箔,中国目前无一厂商可实现国产化;而对于HDI板而言,海外企业占据了中国超过70%的市场。从中国对于电子铜箔的进出口情况看,2019年1月至4月中国出口电子铜箔的单价约在不到5万元/吨,而进口电子铜箔的单价约在10万元/吨。

铜箔供需边际改善,涨价已现,行业格局逐步优化:

1.受需求推动,供需格局逐步优化。虽然中国目前处于“低端有余”的阶段,但是拆分中国铜箔产能看,PCB用铜箔需求增速较低,但近年PCB企业平均单家Capex从2013年的2亿元/年提高至2018年的5.4亿元/年,资本支出的有效扩张有望改善PCB用铜箔的需求格局;再到锂电铜箔,虽然过往产能扩张较为激进且大量,但随着5G逐步落地,将会带来更多需求,从而消化锂电铜箔过往存在的一定产能过剩的格局。

2.受行业近况及铜价影响,铜箔已涨价,且有望实现涨价传导。随着2019年10月日本台风对当地电子厂商的影响,中国以建滔为首的电子厂商从中享受到订单外溢以及因此带来的产能紧张而涨价的红利。另外自2019年12月铜价的上涨也进一步传导至铜箔,铜箔厂商受益于定价模式和供需格局,有望将原材料涨价情况向下游至CCL及PCB环节传导。

3.铜箔产能向高端转移,未来有望以低之“余”补高之“缺”。随着国内厂商不断对铜箔高制程领域的突破,我们已经看到嘉元科技、超华科技(维权)、诺德股份实现了6um制程的突破。根据嘉元科技的招股说明书数据所示,高制程铜箔的毛利率以及加工费远高于传统标准铜箔或者低制程锂电铜箔。技术的突破叠加高制程领域的高盈利能力,我们认为未来铜箔产业的部分产能将会逐步向高端领域转换,用“余”补“缺”,缓解供给过剩之局,提高整体盈利能力。

投资建议:我们认为铜箔行业的供需格局将会逐步产生边际改善,同时再受益于行业涨价的趋势,个股的盈利能力及行业格局将会逐步优化,推荐重点关注【铜箔】:嘉元科技、超华科技、诺德股份。

风险提示:1)铜箔下游及终端产品复苏不及预期;2)国内厂商在铜箔领域的技术不及预期;3)涨价情况不及预期。

一、铜箔:电子产业原材料

可以说整个电子产业链都是建立在PCB之上,PCB是作为承载整个电子世界的一块“平台”。但是向产业链上游看,在生产PCB的环节中,电子铜箔是最重要的原材料。无论是在原材料覆铜板或者PCB的生产环节,都会应用到铜箔。

铜箔,是覆铜板、PCB、以及锂电池制造中最重要的原材料。在目前的电子产业中,铜箔被称为电子产品信号与电力传输、沟通的“神经网络”。

铜箔的分类非常多,对应到应用领域方面主要分为锂电铜箔和标准铜箔。锂电铜箔主要用于锂电池的生产,而标准铜箔则主要用于PCB以及CCL的生产。

1.1 5G间接拉动铜箔高增长

根据Persistence Market Research对全球电解铜箔市场的规模测算来看,至2018年年底约有80亿美元的规模,而至2023年,电解铜箔的规模或将增长至112亿美元,至2026年市场规模则将会增长至175亿美元。

CAGR 10.39%的高增长率主要源自于5G时代对于现存电子产品市场的更新换代需求对PCB的拉动,以及5G级别产品发展对于电池的更大需求。随着5G对于高频高速的需求而逐步升级,对于PCB中铜箔的价值量的需求也越来越高;而无论是消费电子也好,还是新能源汽车,对于电池的大容量诉求是一个势不可挡的大趋势,提高了对锂电铜箔的需求;另外还有FPC随着穿戴设备以及物联网市场的发展,拉动电解铜箔的需求——根据Prismark的统计,我国内资铜箔企业FPC用铜箔年产量从2017年的1919吨增长至2018年的3547吨,增速高达85%。

对于电解铜箔市场的区域分布而言,亚太地区占比约在85%~90%。PCB和电池占据了亚太地区铜箔使用量的超过90%。

根据Mordor Intelligence的预测,2019年至2024年亚太地区的铜箔产业将会实现超越北美、欧洲等地区的增长。

1.2 中国现状:低端有余,高端不足

目前亚太地区是全球最大的铜箔生产地区,而中国则是亚太地区第一大生产国家。虽然中国占据了最大的产量,但是用一句话来概括目前中国的产能情况的话,则是:低端有余,高端不足。

根据CCFA的统计,在2018年初,我国PCB用高端铜箔的自供率很低。例如用于半导体封装基板用的铜箔,中国目前无一厂商可实现国产化;对于HDI板而言,海外企业占据了中国超过70%的市场。

从2014年至2017年中国铜箔的产量情况来看,铜箔的高端产能占比有限。小于等于12um规格的铜箔仅占据中国2017年全年的8.6%,而12um~70um规格铜箔的产量则占据了约为90%。对应中国对于电子铜箔的进出口情况来看,2019年前四个月中国出口电子铜箔的单价约在不到5万元/吨,而进口的电子铜箔单价约在10万元/吨,这也直接体现了目前中国高端不足的情况。

就低端有余而言,2016H2铜箔进入涨价周期,并延续至2017年新能源车产业快速发展。锂电铜箔的加工费相较标准铜箔而言更高,盈利能力更强,中国本土厂商进入了批量扩产、转产的时代。

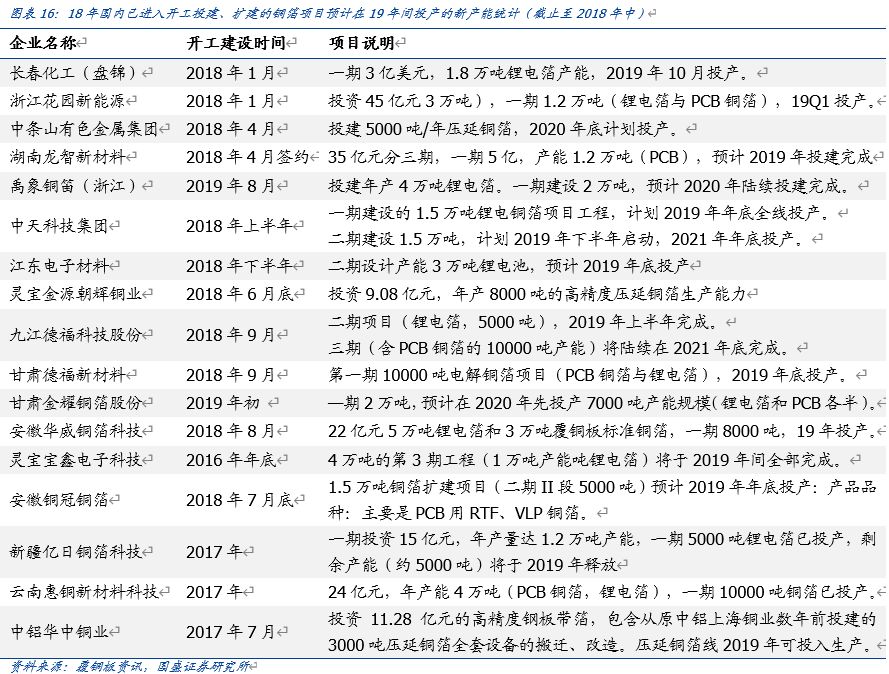

根据CCFA、覆铜板资讯、以及我们所收集的信息整理来看,2017年中国铜箔产能约在不到40万吨/年,而至2018年,中国铜箔产能已经提高至约60万吨/年,增速高达52%,但产能扩张集中在低端领域,高端产能的匮乏致使了低端有余的情况。从行业的稼动率情况来看,2017年中国的铜箔行业平均稼动率为88%,至2018年,扩产带来稼动率下降,铜箔以及铜箔加工费也在2018年呈现一定的回落。

二、铜箔供需边际改善,价格已现上涨

2.1 产能过剩得以缓解,供需差边际收窄

虽然中国整体铜箔产能在2017年后进入了高增长期,也引起了铜箔产业稼动率的下降,但在此处我们将铜箔产能更深入的拆分,可以看到真正的增长来自于哪里。

单独将PCB用铜箔和锂电铜箔拿出来看,可以看到自2016年起,PCB用铜箔的总产量并未有太大的变化,产能增速在2017和2018年均低于5%;而锂电铜箔的产能增速在2017年和2018年则在约60%和50%左右,意味着在2017年期间新能源产业链发展以及锂电铜箔的更高盈利能力使得锂电铜箔产能迎来了增长。而至2019年,根据电子铜箔协会的统计,PCB和锂电铜箔的产能增速将会达到53%和12%,分别均达到约30万吨的年产能。

我们认为2017、2018年铜箔产业的过剩情况将会在2019年得到较大的缓解,并逐步进入供需边际过剩的缺口逐步收窄的过程,从而帮助铜箔行业进入健康发展的阶段。

电解铜箔中占比最大的产能是PCB用铜箔,通过统计A股标的收录的资本开支情况,以及平均单个PCB企业的资本开支情况(从2008年至2013年每年统计的企业数量不一),看到PCB上市企业每年的资本开支情况都处于高增速的通道之中。由于过往存在统计数量的变化,参考2014年后,以统一统计口径23家进行比较,A股PCB上市公司的资本开支也在逐年快速增长,对应单个企业平均资本开支情况从2013年的2亿元提升至2018年的5.4亿元。

对于PCB企业而言,资本开支集中应用在设备厂房建设,因而资本开支也可以侧面反映PCB企业的产能扩张情况。当下资本开支所推动的未来产能扩张将会带动原材料CCL以及铜箔的采购量,从而帮助铜箔产业缓解之前的过剩产能。

锂电池行业的高速发展也能够消化前期快速增长的锂电铜箔产能。虽然铜箔企业在2017年前后的扩产造成了一定的产能过剩,但是这并无法阻挡锂电池行业的高速发展。从中期乃至长期的维度来看,锂电池行业的飞速发展将会进一步消化锂电铜箔的扩产产能,甚至需要逐步扩产才能匹配上锂电池行业的发展和应用需求。

综上所述,在目前5G产业快速发展的大环境下,PCB铜箔的产能尚未出现快速增长,但PCB行业受到5G市场蓬勃发展影响,作为产业链不可或缺的电子部件,其原材料CCL和PCB用铜箔的未来需求很大,两者结合后我们认为PCB用铜箔的供需情况将得到边际改善。

而对于锂电铜箔而言,虽然前期锂电铜箔的产能扩产较多,但是从中长期来看,新能源汽车的渗透率加速,锂电铜箔的产能过剩状况将会得到缓解,且伴随着5G时代对于电池的更高需求,锂电铜箔的需求增长也会改善供需格局。

2.2 铜箔、铜价双双涨价,成本有望层层传递

2.2.1 铜箔厂商集体涨价

2019年10月日本受到台风“海贝思”影响,导致日本松下、三井等PCB、CCL、以及铜箔厂商和相关配套设备制造厂商的产能大幅下降。根据同花顺财经及中证网讯所报道,这类受影响产能或将需要超过3个月的时间才能恢复。根据我们对产业的草根调研,日本方面相关的订单会逐步外溢给国内厂商。

国内部分铜箔厂商上调了产品价格。2019年10月31日,建滔集团对旗下覆铜板业务进行售价上调,对所有纸板加价HKD10/RMB10/张;在2019年11月20日又对旗下铜箔产品价格进行调整,所有厚度幅宽1200mm以下在原来单价基础上加5000元/吨,所有厚度宽幅1200mm以上在原来单价基础上加3000元/吨。

我们认为,日本台风的确对整体铜箔供给造成影响,供给端紧张使得企业订单逐步外放,从而造成了以建滔集团为首的铜箔厂商产能紧张,进而形成了铜箔行业集体涨价的趋势。

2.2.2 铜价齐动,助力涨价之势

铜箔受到行业的影响,我们根据草根调研后对产业的了解,中国的铜箔厂商也均对铜箔涨价有所反应。2019年12月初,铜价也出现了上涨。自2018年铜价波段式下滑后,2019年12月铜价反弹至4.8万元/吨以上,至2019年12月27日铜价已经达到了近一年的最高点4.9425万元/吨。

随着铜价在2019年12月上涨,叠加覆铜板上游原材料铜箔供需边际改善、铜箔厂商涨价,建滔集团2019年12月11日再次发函,对旗下覆铜板再次进行调价:FR-4(40*48)涨10元/张;CEM-1/22F(40*48)涨5元/张;PP(150米)涨100元/卷。

我们认为随着铜价的上涨,铜箔生产材料的成本上涨已经初步传导至CCL端,PCB的生产对CCL、铜箔的价格敏感性较弱,所以我们认为未来的铜、以及铜箔的价格上涨将会有望更深度的渗透传导,铜箔厂商将能够将上游原料的价格上涨转嫁到产品售价和下游企业中。

对于PCB制造而言,覆铜板占据了PCB生产成本的25%,铜箔占覆铜板生产成本的约40%,而铜球、铜箔则共同又占据了PCB生产成本的7%,即所有含铜用品至少占据了PCB生产成本的15%~20%。铜价上涨带动的铜箔、覆铜板价格上涨,也将间接传导至PCB端,我们认为,PCB也可能将迎来和CCL一样的涨价趋势。

2.3 铜箔产能升级,“低余高缺”将得以缓解

虽然我国目前仍然处于铜箔产业“低端有余,高端不足”的现状,但是近年来国内厂商不断突破铜箔行业技术壁垒,有望实现低端产能向高端转移,帮助产业改善目前“低余高缺”的现状。

2017年,中国在小于12um的铜箔制程的产量占比仅有8.6%,截至2019年底,根据公司公告,嘉元科技、超华科技、诺德股份已经实现了技术突破。

根据嘉元科技的招股说明书所示,嘉元科技在双光6um铜箔上的毛利率在2019Q1高达41%、而双光7-8um铜箔也达到了25.11%、8um以上铜箔2018年也达到了毛利率26.64%。就加工费而言,6um铜箔的加工费达到了5.14万元/吨,7-8um为3.28万元/吨,8um以上铜箔为3.41万元/吨,标准铜箔仅为2.34万元/吨。由此可见高端高制程的铜箔具备更高的盈利能力。

根据公司公告,不仅嘉元科技实现了6um的突破,超华科技以及诺德股份也分别实现了4um和6um的制程突破:

1、诺德股份6um铜箔实现量产,且公告成功研制4um超薄锂电铜箔及微孔铜箔;

2、超华科技新扩产8000吨铜箔/年产能或将有50%以上用于6um制程的生产。

传统产能向高端产能的转换趋势将帮助中国铜箔行业的低端之“余”向高端转移,而填补高端之“缺”。我们认为中国厂商突破高制程的铜箔领域后,由于高制程铜箔的高毛利率以及加工费,或将进一步引导中国铜箔企业加速将其铜箔产能升级转换成8um、6um等更高制程产能。另外由于5G领域的需求带动,国内5G对于新低轮廓铜箔及高频高速铜箔的需求持续高涨,而国内的超华科技,和铜冠国轩均实现了技术上的突破,实现在技术上追赶上海外龙头,例如三井金属这类的公司。

三、投资建议及标的简述

3.1 投资建议

我们认为,铜箔行业会随着5G发展对铜箔下游及终端产品的需求增长而实现需求端的回暖复苏,5G产业链逻辑将向上传导至铜箔,帮助铜箔缓解过往产能过剩的情况。

另一方面由于行业供给端的变化,铜箔以及覆铜板产品均出现涨价,国际铜价的上涨更是助力铜箔行业价格的进一步上行。我们认为,产品价格的上涨将会一定程度上加速铜箔企业盈利能力的复苏。

公司层面,随着以上市公司嘉元科技、超华科技、诺德股份为代表的厂商对更高更难制程铜箔的生产技术的突破,我们认为未来中国的铜箔产能将会逐步升级,新建产能的布局将从低端之“余”向高端之“缺”转变,帮助铜箔行业消化过剩低端产能,并提供一个更为健康的行业环境。

我们推荐重点关注:

铜箔:嘉元科技、超华科技、诺德股份。

3.2 标的简述

嘉元科技:

公司是一家从事各类高性能电解铜箔的研究生产和销售的高新技术企业,主要产品为超薄锂电铜箔和极薄锂电铜箔,主要用于锂离子电池的负极集流体,是锂离子电池行业重要基础材料。最终应用在新能源汽车、3C数码产品、储能系统、通讯设备、汽车电子等终端应用领域。同时,公司生产少量PCB用标准铜箔产品,公司是国内高性能锂电铜箔行业领先企业之一,已与宁德时代、宁德新能源、比亚迪等知名电池厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商。

超华科技:

公司主要从事高精度铜箔、各类覆铜板和印制电路板(PCB)。目前已具备提供包括铜箔基板、铜箔、半固化片、单/双面覆铜板、单面印制电路板、双面多层印制电路板、覆铜板专用木浆纸、钻孔及压合加工在内的全产业链产品线的生产和服务能力,是行业内少有的具有全产业链产品布局的企业。

诺德股份:

公司前身为中国科学院长春应用化学研究所于1987年创办的长春热缩材料厂,为国家级高新技术企业。公司的核心产业为锂离子电池基础材料电解铜箔的生产、销售,作为中国大陆第一家电解铜箔的生产商,公司自主研发生产的高档电解铜箔产品、动力电池材料等系列产品具备有较为明显的技术与成本优势,已经成为国内知名的新能源锂电池材料龙头供应商。

四、风险提示

1. 铜箔下游及终端产品复苏不及预期:由于铜箔属于PCB以及锂电池原材料,而PCB以及锂电池属于再下游消费电子等产品的上游,所以如若终端电子产品在5G下需求不及预期,也将会导致铜箔的需求不及预期。

2. 国内厂商在铜箔领域的技术不及预期:虽然目前嘉元科技、超华科技、以及诺德股份均实现了对于高制程铜箔的技术突破,但是技术突破与量产阶段仍然有一定的距离。如若超华科技在6um制程锂电铜箔的量产情况以及诺德股份对于4um技术的突破或者量产阶段存在不确定因素或不及预期,将会直接导致中国铜箔产能向高端产能转换的不及预期。

3. 涨价情况不及预期:铜箔的原材料为铜,虽然铜价在2019年12月有明显的的涨幅,但是如若在后期铜价下滑严重,将会导致整个铜箔行业售价的回落或更低;另外如若日本厂商在前期台风影响中超预期恢复,且将原铜箔订单夺回,将会导致中国厂商在前期所享受到的订单外溢以及涨价的情况不复存在。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)