感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:大话金融

作者:邱冠华、梁凤洁、郭昶皓、袁梓芳

来源:国泰君安研究所银行组

具体参见2019年11月11日报告《信贷小月更小,长贷继续改善——10月金融数据点评》

本报告导读

10月信贷和社融数据低于市场预期,主要归因于季节性因素和严监管。核心亮点是企业长贷继续同比改善,经济下行压力下后续宏观逆周期调节政策有望加码。

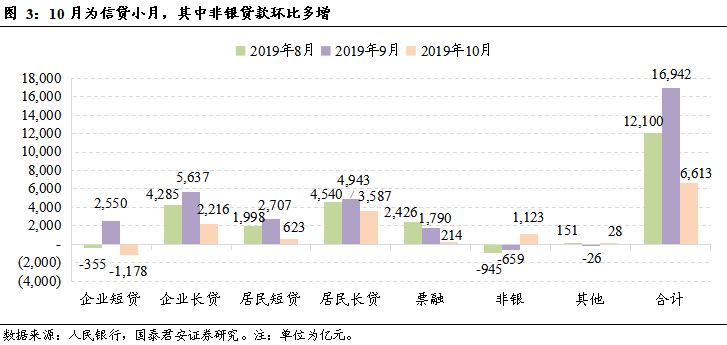

►数据概况:

2019年10月社融增量为6189亿元(同比少增1185亿元),社融存量同比+10.7%(增速环比下降0.1pc)。10月新增人民币贷款6613亿元,同比少增357亿元。

►核心结论:

10月信贷和社融数据低于市场预期,主要归因于:①季节性因素,10月是信贷小月;②短期居民贷款与票据融资同比少增,与严监管等因素有关。核心亮点是企业长贷继续同比改善,经济下行压力下后续宏观逆周期调节政策有望加码。

1、信贷增量低于预期。主要受三个因素影响:①季节性因素,10月是信贷小月。②短期居民贷款同比少增1284亿元,推测受到严查信用卡、消费贷资金流入股市、房市的影响。11月消费旺季下,预计居民短贷将迎来反弹。③票据融资同比少增850亿,推测一方面受到严监管影响,另一方面也与票据利率过低、银行投放意愿下降有关。

2、信贷结构继续改善。表现为企业中长期贷款已经连续三个月同比改善,8、9、10月分别同比多增860亿元、1837亿元、787亿元。经济下行压力下,逆周期调节政策有望加码,持续关注宽信用效果。

3、社融增速基本平稳。10月社融存量同比增长10.7%,增速环比略降0.1pc。主要拖累因素是:①人民币信贷同比少增1671亿元,与季节性和监管有关。②地方债同比少增1068亿元。主要是今年地方债发行节奏较快,较去年提早一个月用完当年额度。③未贴票同比多减600亿元,原因不再赘述。预计未来社融增速将基本平稳,主要是考虑:①地方债拖累因素将边际下降,去年11月-12月新增地方债的基数较低,且后续有望提前下达部分2020年额度;②委托贷款和信托贷款的低基数贡献继续存在,预计将对社融增速形成支撑。

►投资建议:

A股市场投资核心资产化趋势明确,好公司型的银行股已成为最具性价比的核心资产。选股我们倾向于抓哑铃姿势——“抓中间,放两头”,重点推荐兴业银行(年度品种)/平安银行、光大银行、邮储银行和南京银行。11月起重点提示兴业银行的机会,全面看多兴业银行,并将其列为2020年最看好的年度品种,与平安银行并列核心推荐组合首位。逻辑:兴业银行——优秀银行阵营中最佳性价比的银行股,“商行+投行”战略有望谱写新篇章。

►风险提示:经济下行、不良爆发。

大话金融

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)