2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

货币宽松加码,债市慢牛延续(海通债券每周交流与思考第335期,姜超等)

来源:姜超宏观债券研究

货币宽松加码,债市慢牛延续

(海通债券每周交流与思考第335期,姜超等)

摘 要

上周债市小幅上涨,国债利率平均下行4bp,AAA级、AA级企业债、城投债利率平均下行1、3、1bp,转债上涨2.3%。

美国就业下滑,降息预期仍高。

上周美国公布8月新增非农就业13万,低于7月下修之后的15.9万,新增非农就业已经连续3个月下降。而上周美国公布的8月ISM制造业PMI指数降至49.1,创下3年半的新低,也反映经济下行风险较大。亚特兰大联储的GDPNow模型将3季末美国GDP增速预测从2%下调至1.5%。

目前,市场预计9月降息的概率仍超过90%,年内大概率还有两次降息。而10年期国债利率保持在1.56%的低位运行,离历史最低点差距不到20bp。

8月经济改善,通胀短期上行。

8月国内经济出现改善迹象。其中需求端的地产销量有所改善,地产百强企业8月地产销售增速由负转正,而乘联会8月乘用车销售增速降幅与7月持平,比2季度降幅缩窄。8月6大电厂发电耗煤增速降幅大幅缩窄,预示8月工业生产有所改善。

8月国内猪价大幅上涨,带动肉禽等食品价格普涨,预计8月CPI或继续小幅上行至2.9%,4季度通胀或阶段性破3%。而8月PPI仍将继续下行,综合CPI和PPI之后的总体通胀预期保持稳定。

央行及时降准,货币宽松加码。

上周国务院常务会议指出国内经济下行压力加大,要求及时运用普遍降准和定向降准等政策工具,加大金融对实体经济特别是小微企业的支持力度。随后央行宣布全面降准0.5%,同时对仅在省级行政区域内经营的城商行额外定向降准1%,预计释放资金约9000亿。

我们测算7月末金融机构超储率约在1.5%,降准之后的超储率有望回升至2%左右的高位,货币宽松有望进一步加码,从而降低货币市场利率。降准将释放低成本资金,有助于银行LPR报价加点空间下调,市场化降低实际利率水平。

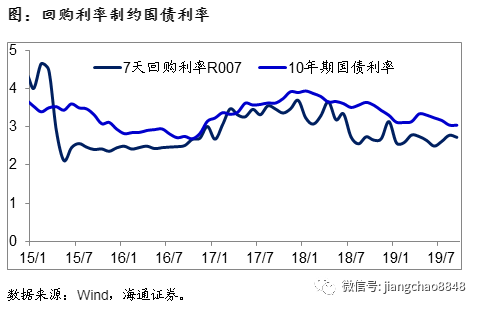

利率空间打开,债市慢牛延续。

受制于短端利率稳定,近一个月10年期国债利率在3%的阻力位难以突破,期限利差降至低位、10Y-1Y国债期限利差位于05年以来从高到低的12%分位数。此次降准有利于带动短端利率下行,从而打开长端利率下行空间。

从长期来看,人口老龄化推动全球利率水平下降,而国内去杠杆抑制了无效融资需求,因而利率水平长期趋降。而从短期来看,虽然货币宽松加码、海外利率新低等支持债市上涨,但8月经济短期改善、通胀继续回升,对债市形成制约,因而综合来看债市慢牛的格局仍将延续。

一、货币利率:央行“全面+定向”降准

1)货币利率下行。上周央行公开市场净回笼1000亿元,其中逆回购投放400亿元,逆回购到期1400亿元。R001均值下行7BP至2.57%,R007均值下行16BP至2.73%。DR001均值下行6BP至2.53%,DR007均值下行7BP至2.62%。

2)央行“全面+定向”降准。央行宣布,9月16日起全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),并对仅在省级行政区域内经营的城商行额外定向降准1个百分点,于10月15日和11月15日分两次实施,每次下调0.5个百分点。此次实施降准是对9月4日国常会精神的落实

3)资金保持充裕。央行表示,此次全面降准释放资金约8000亿元、定向降准释放资金约1000亿元,合计约9000亿。降准有助于银行体系流动性基本稳定,流动性有望保持充裕,货币利率维持在利率走廊下限附近。另一方面,央行测算此次降准将降低银行资金成本每年约150亿元,有助于银行贷款报价利率的下行,达到市场化降利率的目的。

二、利率债:债市空间打开,慢牛格局未变

1)上周债市上涨。上周债市先上后下,先是担忧四季度地方债扩容,而后国常会释放降准信号,债市情绪好转。其中1年期国债收于2.61%,较前一周下行0.8BP;10年期国债收于3.02%,较前一周下行4BP。1年期国开债收于2.78%,较前一周上行0.2BP;10年期国开债收于3.45%,较前一周下行2.1BP。

2)供给下降,需求较好。上周利率债共发行1915亿元,环比减少1140亿元;净供给为596亿元,环比减少1981亿元。其中记账式国债发行1207亿元,政金债发行665亿元,地方政府债发行43亿元。认购倍数较前一周有所上升。

3)年末专项债或难大幅扩容。专项债额度包括两块,一是年初制定的新增专项债额度,需要全国人大批准和逐级下发,程序较为复杂。而9月4日国务院常务会议提前下达明年专项债部分新增额度,确保明年初即可使用见效,这意味着新增专项债将采用提前发行的方式(类似于19年初),而非年末增加新增额度。另一块是前一年专项债务余额低于限额的部分,2018年专项债留存额度1.2万亿,但地域分布不均。而对于存量资金,国务院常务会议提出,加强项目管理,防止出现“半拉子”工程,优先考虑发行使用好的地区和今冬明春具备施工条件的地区。因此,我们认为专项债难大幅扩容,各地或更加注重提高资金的使用效率,避免资金闲置。

4)债市空间打开,慢牛格局未变。受制于短端利率稳定,近一个月10年期国债利率在3%的阻力位难以突破,期限利差降至低位、10Y-1Y国债期限利差位于05年以来的12%分位数。央行降准有利于带动短端利率下行,从而打开长端利率下行空间。目前支撑债市上涨的因素包括海外利率新低、国内经济偏弱、去杠杆与“房住不炒”政策有利于降低无效融资需求、货币政策边际转松等,制约因素为年末CPI大概率超3%。综合而言,债市慢牛格局未变。

三、信用债:提前布局,静待转机

1)信用债市场收益率下行。上周信用债市场收益率再次下行,AAA级企业债收益率平均下行1.2BP,AA级企业债收益率平均下行2.6BP,城投债收益率平均下行0.68BP。中高等级长久期券表现依旧好于其他品种。

2)国常会推进专项债使用效率。国务院常务会议确定加快地方政府专项债券发行使用的措施,会议要求今年限额内地方专项债要确保9月底前全部发行完毕,10月底前全部拨付到项目上。同时根据全国人大常委会授权,按规定提前下达明年专项债券部分新增额度,做好各项准备工作,确保明年初即可使用见效。从专项债投向领域看,提前下达的专项债券额度重点用于交通基础设施、能源项目、生态环保项目、市政和产业园区基础设施等领域,不得用于土地储备和房地产相关领域。专项债资金使用效率的提高以及投向领域的扩大,将通过疏通项目现金流和项目融资的方式缓解平台债务压力,利好对接相关项目的城投。

3)信用债提前布局,静待转机。A股上市公司19年半年报数据反映的信用基本面偏弱,整体盈利难言好转,筹资对资金缺口覆盖率弱化,长短期偿债能力趋弱,不过也能看到一些亮点:盈利面分化明显,中上游行业盈利同比弱化,但下游消费、地产表现较好;地方国企和民企杠杆较稳,债务短期化问题有所缓和。未来减税降费效果逐渐显现、促销费政策或将增多,均有利于企业盈利改善,政策引导企业贷款利率下行(包括完善LPR机制推进利率市场化、全面降准与定向降准结合等)也将利于企业融资端好转,可提前布局,静待信用修复。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)