来源:XYQUANT

《投资·宽角度》:投资宽角度:风格因子表现不一,质量、成长因子表现突出

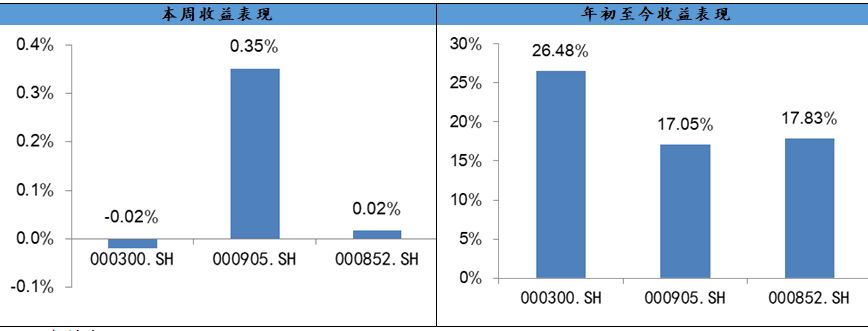

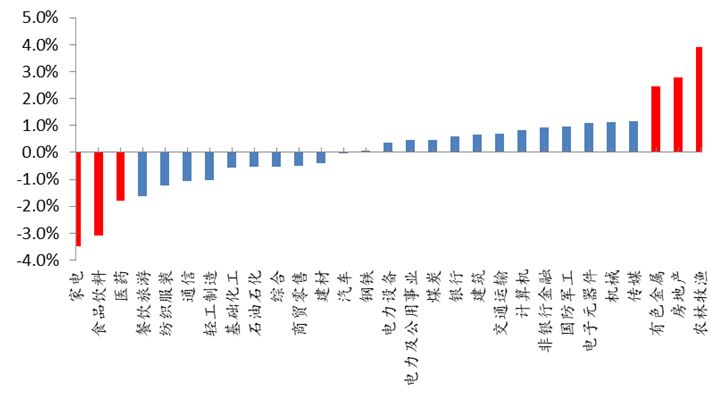

本周视点 1、市场回顾过去一周市场主要指数呈现震荡状态。沪深300指数微跌-0.02%,中证500指数微涨0.35%,中证1000上涨0.02%。过去一周行业指数表现差异较大,农林牧渔、房地产和有色等行业表现居前,家电、食品饮料和医药等行业表现居后。

2、因子表现分位数和IC测试结果显示:1)、另类、反转因子有效性一直较强,质量类因子近期选股有效性大幅度提升,成长类因子也有不错的表现;2)、需要注意的是情绪类选股因子有效性近期有所降低;而价值类因子表现则参差不齐,其中DP_LTM因子有效性一直较强。

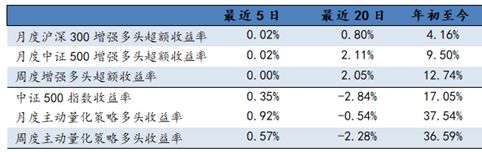

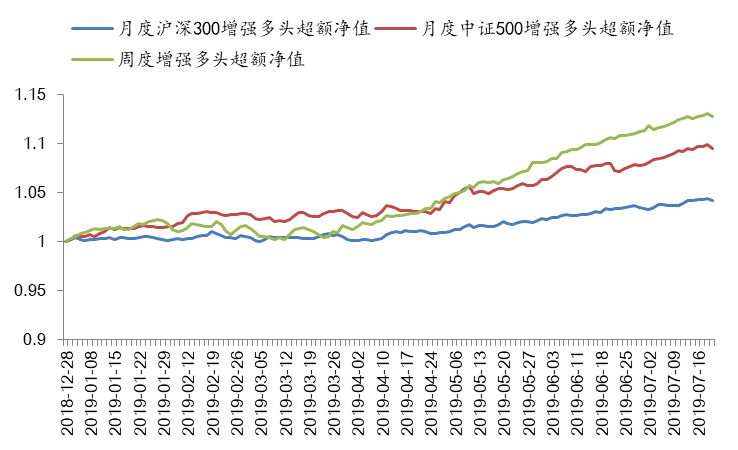

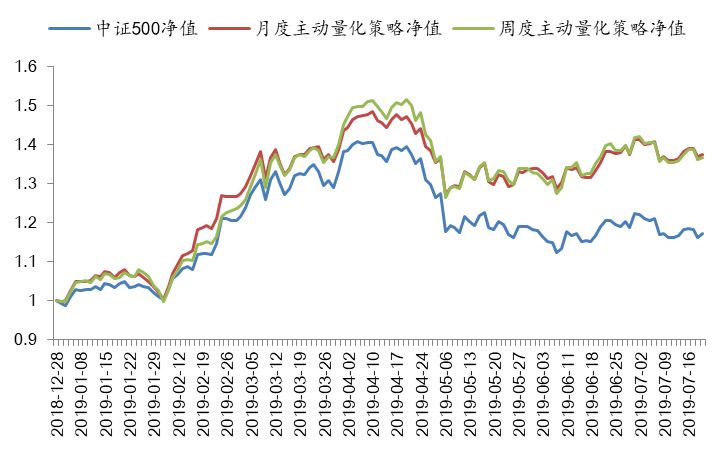

3、策略表现各增强策略年初至今均取得显著的多头超额收益,最近5个交易日策略也有着不错的表现,以周度中证500增强为例:策略年初至今多头超额收益达到12.74%,同期主动量化策略表现也非常凸出。

过去一周市场主要指数呈现震荡状态。沪深300指数微跌-0.02%,中证500指数微涨0.35%,中证1000上涨0.02%。过去一周行业指数表现差异较大,农林牧渔、房地产和有色等行业表现居前,家电、食品饮料和医药等行业表现居后。

图表1、主要市场指数本周表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表2、行业指数本周表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

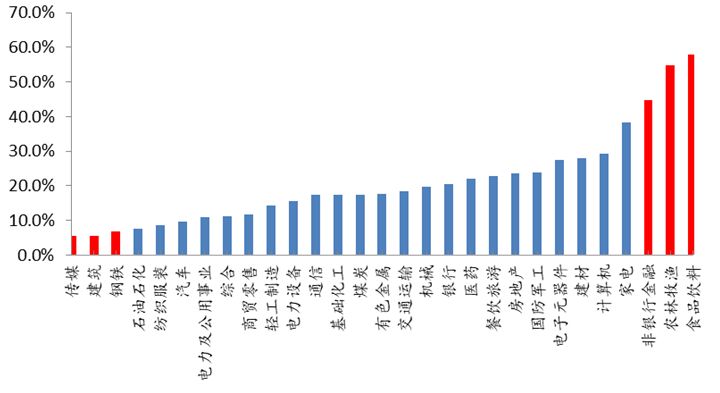

图表3、行业指数年初以来表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

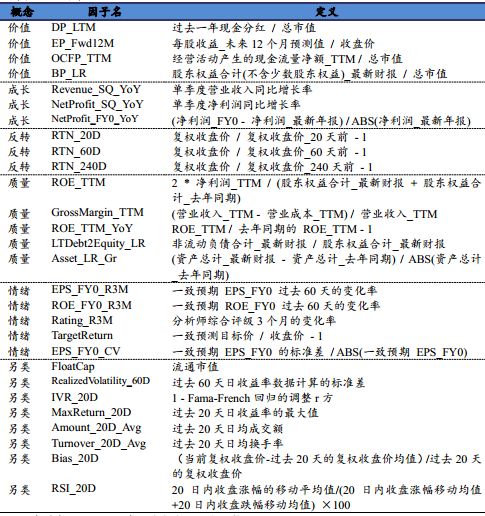

因子表现我们兴业金融工程团队构建的因子库包含了165个量化选股指标,进一步细分为:价值、成长、质量、分析师情绪、反转、另类这六大类指标,其中另类进一步分为:规模、风险、流动性、技术这四个子类。从因子库中挑选有代表性的因子以分析市场的风格变动,因子定义参见图表4。

图表4、因子定义

数据来源:兴业证券经济与金融研究院整理

这里我们给出因子测试的相关细节设定:

1、因子处理:所有因子都需先进行分位数变换标准化,而后对中信一级行业和流通市值做横截面回归取残差,流通市值因子只对行业做回归即可;

2、测试方法:IC和分位数组合测试。

3、股票池:剔除ST、上市未满180天、停牌、涨跌停后的全体A股。

4、统计维度:

1)、过去3个月的因子IC均值统计、过去12个月的因子IC均值以及ICIR、09年至今因子的IC均值以及ICIR;

2)、最近20个交易日及近240个交易日因子多空组合以及多头超额净值曲线

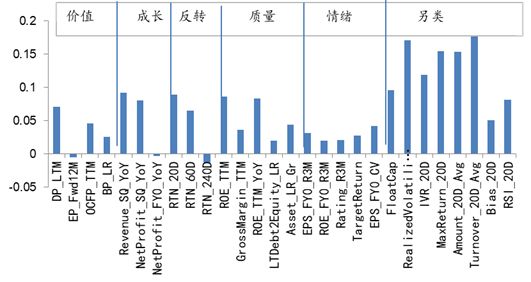

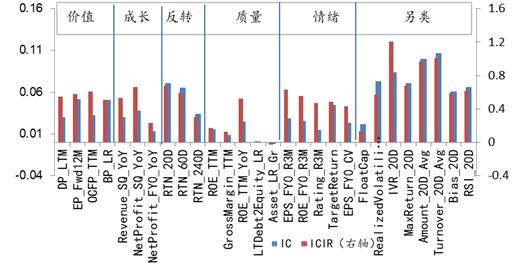

从IC测试结果来看:1)、另类、反转因子有效性一直较强,质量类因子近期选股有效性大幅度提升,成长类因子也有不错的表现;2)、需要注意的是情绪类选股因子有效性近期有所降低;而价值类因子表现则参差不齐,DP_LTM因子有效性一直较强。

图表5、过去3个月因子的IC统计

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表6、过去1年因子的IC&ICIR统计

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表7、09年至今年因子的IC&ICIR统计

数据来源:Wind资讯,兴业证券经济与金融研究院整理

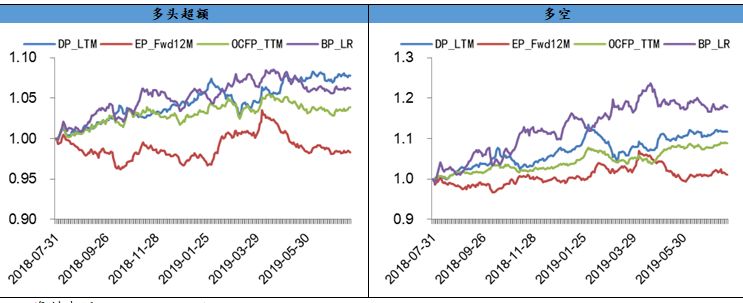

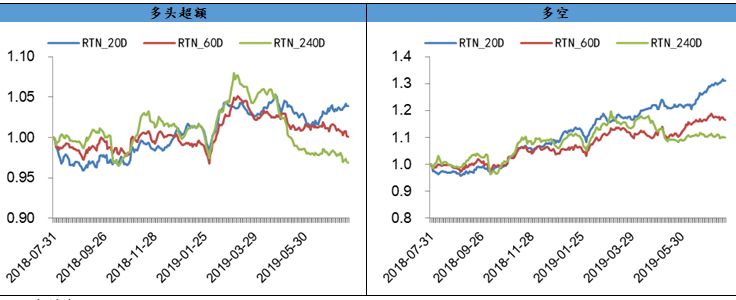

观察因子分位数测试表现:1)、短期来看:成长、质量因子的多头超额以及多空测试都非常优异,其他类别的因子均出现较大的波动,且类内因子表现并不统一;2)、观察过去一年的因子表现:反转、另类以及成长类别中的部分因子表现较为突出,具体包括20日反转、当前股价相对于20天的股价变动、Fama-French回归的调整r方等;3)、同时注意无论是短期抑或是长期,价值类因子表现参差不齐,其中DP_LTM表现较为抢眼。

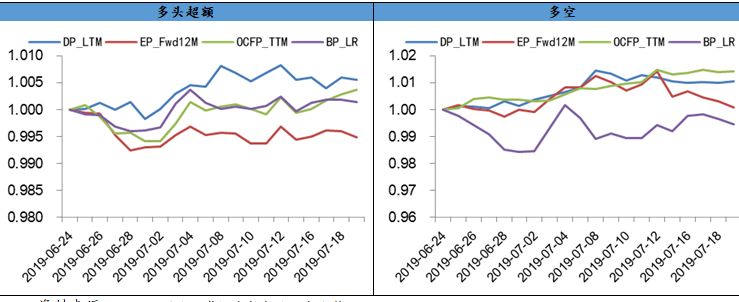

图表8、过去一个月价值因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表9、过去一个月成长因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

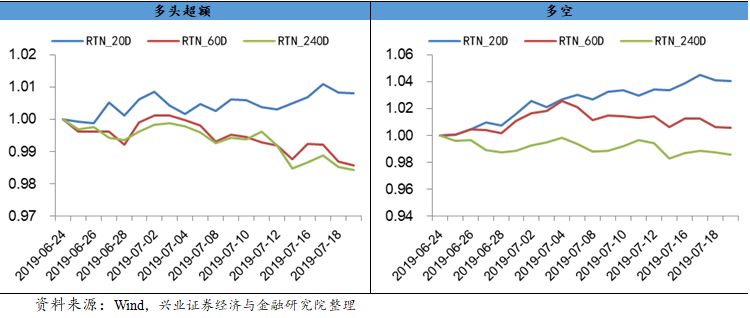

图表10、过去一个月反转因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

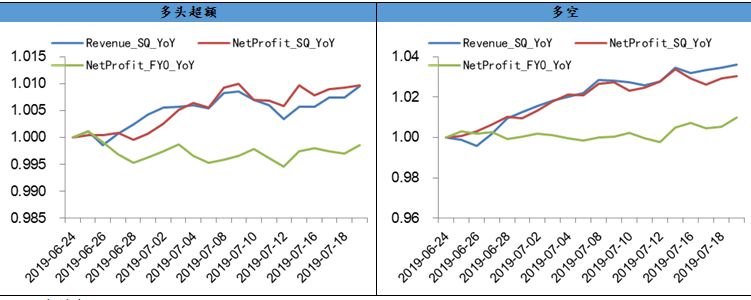

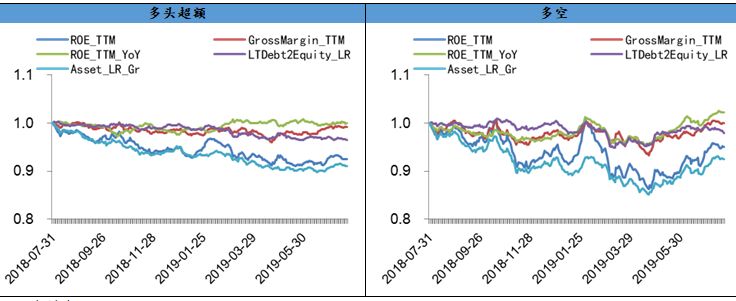

图表11、过去一个月质量因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

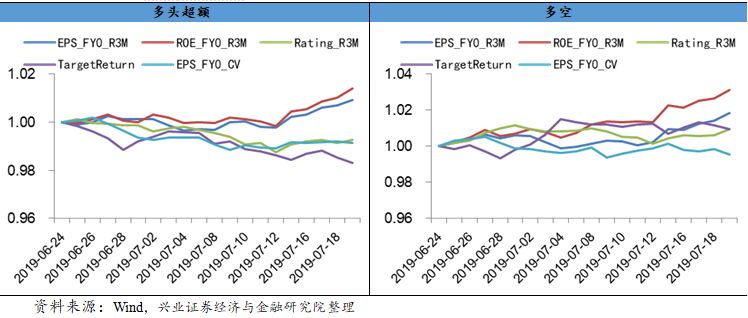

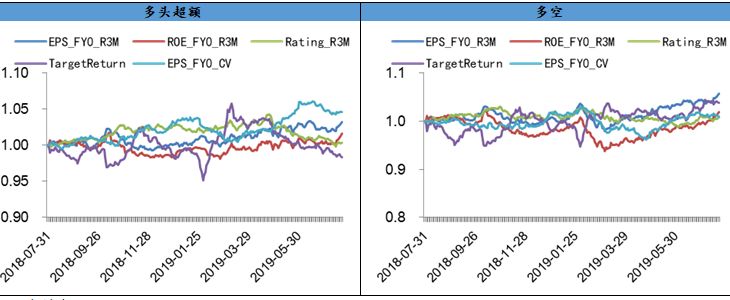

图表12、过去一个月分析师情绪因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

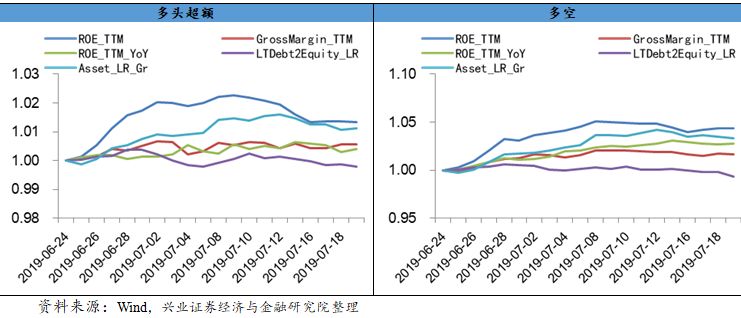

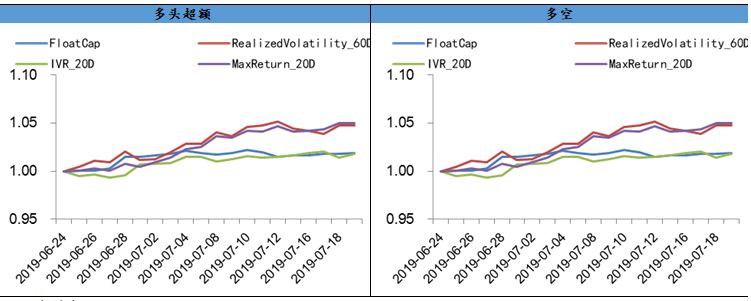

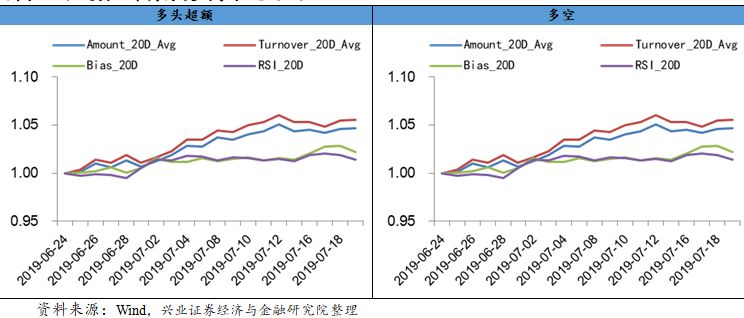

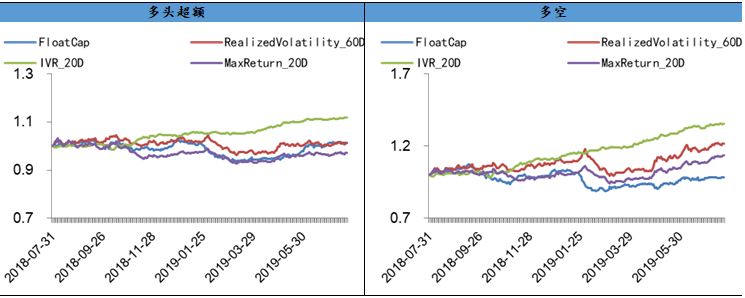

图表13、过去一个月另类因子表现(一)

数据来源:Wind资讯,兴业证券经济与金融研究院整理

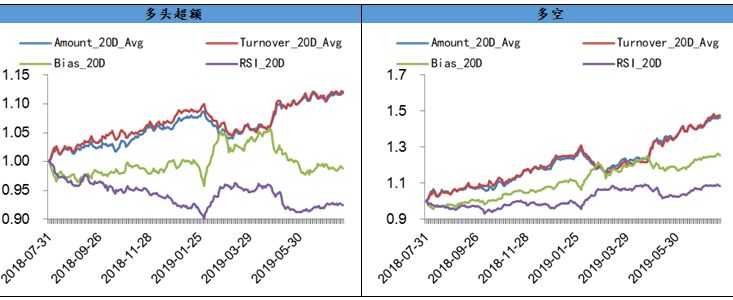

图表14、过去一个月另类因子表现(二)

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表15、过去一年价值因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表16、过去一年成长因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表17、过去一年反转因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表18、过去一年质量因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表19、过去一年分析师情绪因子表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表20、过去一年另类因子表现(一)

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表21、过去一年另类因子表现(二)

数据来源:Wind资讯,兴业证券经济与金融研究院整理

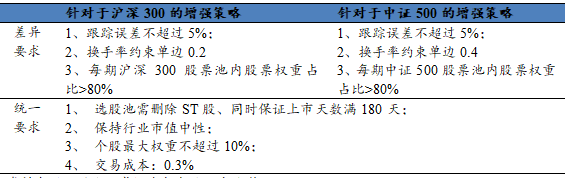

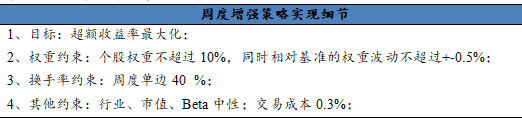

策略表现分析近期,我们在《基于集成学习算法的量化选股模型研究》的深度报告中详细介绍了我们基于机器学习构建的一系列策略(详情参见报告,策略表现实时更新参见wind组合管理模块)。后续我们会周度跟踪部分策略的表现,包括针对于沪深300、中证500的增强策略以及相关的主动量化选股策略,策略实现细节参见图表22-24。

图表22、月度策略框架

数据来源:兴业证券经济与金融研究院整理

图表23、周度增强策略框架

数据来源:兴业证券经济与金融研究院整理

图表24、主动量化策略框架

数据来源:兴业证券经济与金融研究院整理

回顾策略的表现:各增强策略年初至今均取得显著的多头超额收益,最近5个交易日策略也有着不错的表现,以周度中证500增强为例:策略年初至今多头超额收益达到12.74%,同期主动量化策略表现也非常凸出。

图表25、兴业量化选股体系增强策略多头超额表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表26、兴业量化选股体系主动量化策略多头表现

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表27、各增强策略净值曲线

数据来源:Wind资讯,兴业证券经济与金融研究院整理

图表28、兴业定量主动量化精选50策略净值曲线

数据来源:Wind资讯,兴业证券经济与金融研究院整理

风险提示:本报告模型及结论全部基于对历史数据的分析,当市场环境变化时,存在模型失效风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。证券研究报告:《投资宽角度20190721:风格因子表现不一,质量、成长因子表现突出》对外发布时间:2019年7月21日报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)本报告分析师 :徐寅SAC执业证书编号:S0190514070004郑兆磊 -------------------免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)