“只有潮水退了才知道谁在裸泳”,一张榜单尽显中国经济的“大事”与“大势”! “2018十大经济年度人物评选”火热进行中!【点击投票】Pick你心目中的商业领袖

【招商宏观】对“稳定总需求”的三个重要提示——2018年1-12月PMI与国有经济数据点评

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

事件:

2018年12月31日,国家统计局发布:2018年12月中国制造业PMI为49.4%,比上月回落0.6个百分点,低于临界点。

2018年12月28日,财政部发布,1-11月国有企业利润累计同比增长15.6%,低于前值17.3%,但高于1-11月规模以上工业企业利润累计同比增速11.8%。

点评:

基于对上述数据的分析与近期路演感受,有三项重要提示:

(1)在周期下行阶段,应警惕国有企业因资产减值而出现资产负债率上升的问题。降杠杆不能只靠限制债务,也要保持适度名义增长。

(2)PMI指数降至荣枯线以下,新订单等分项指标显示当前核心问题出在总需求层面,但前期政策重心却放在减税降费、解决融资难融资贵等降成本措施上,这并不能解决企业缺乏订单的问题,稳定总需求才能避免政策与现实之间出现错配。

(3)从政策取向来看,中央经济工作会议已确定“逆周期调节”和“稳定总需求”。但对于实现工具而言,市场对减税降费已有充分预期,反而政府投资关注度不够。基建投资增速恢复至接近名义GDP增速,并不会推升宏观杠杆率。

以下为正文内容:

一、 警惕国有企业因资产减值而出现的资产负债率上升

利润增长方面两项趋势仍然在继续。(1)始于2018Q3的企业利润增速下行趋势:与去年下半年国企利润增速稳定而规上工业企业利润增速下行不同,今年下半年以来国企与规上工业企业利润增速同步下行,且国有企业下行幅度更大。(2)始于2017Q1的“国进民退”仍在继续,即国有企业利润增速目前仍高于规模以上工业企业整体利润增速。

资产负债率方面,2018年11月国有企业的资产负债率环比上升0.1个百分点(财政部口径是从64.8%升至64.9%(图2),国家统计局口径是从59.0%升至59.1%(图3))。分解来看,虽然负债增速环比仍在下行(财政部、国家统计局口径都是0.1个百分点),但资产增速却更快速下行(财政部口径下降0.2个百分点、国家统计局口径下降0.1个百分点)。因而此时应警惕国企资产减值导致的杠杆率上升!这表明降杠杆不能只依靠限制债务,也要保持适度名义增长。

二、 PMI新订单指数突破荣枯线,稳定总需求刻不容缓

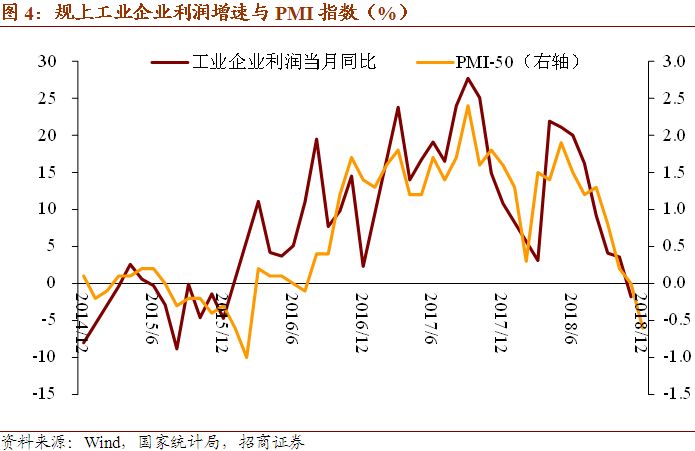

规模以上工业企业利润当月增速与制造业采购经理指数(PMI)存在正相关性(图4)——近三年来仅在供给侧结构性改革实施初期存在一定背离。目前PMI指数下行突破荣枯线(50%),更类似于2014Q4至2015Q4的情况,当时工业品出现通缩,PPI增速从(0,-2)的区间快速滑落至接近-6%的负增长,2015年全年利润增速亦为负值,而不像今年2月,是两会超长会期导致的扰动。

在制造业PMI的5个构成指数中,首先值得关注的是新订单指数(权重占制造业PMI指数的30%)持续下行且于12月降至荣枯线之下,同期与之相关的产成品库存指标也趋于上升(图5),表明制造业产成品需求开始下降、库存压力上升。这证明,当前企业面临的主要问题是缺乏订单,亦即需求问题。如果政策重点首先还是税收、融资、用地、劳动力等方面降成本,之后才是扩大总需求,如补短板基建投资等,那么企业实际需要和政策优先顺序可能存在不匹配的问题。好在当前的政策取向已经开始调整,我们将在第三节进行分析。

其次看制造业PMI指数的另外4个构成指数(图6):(1)生产指数(权重25%)虽然目前仍然保持在荣枯线以上,但5月以来连续下降;(2)从业人员指数(权重20%)和原材料库存指数(权重15%)和长期低于临界点,表明就业压力再次增加,原材料库存降幅有所扩大;(3)仅供应商配送时间指数(权重10%)升至荣枯线以上,表明制造业原材料供应商交货时间继续加快。

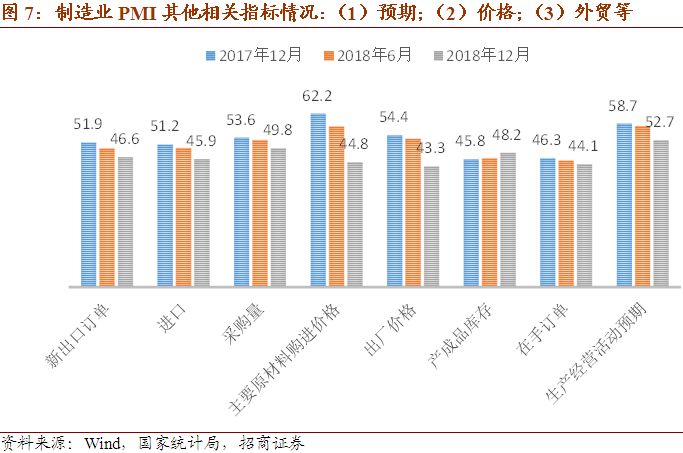

再次,在中国制造业PMI其他相关指标之中(图7)——(1)与12月新订单指数降至荣枯线以下一致,12月生产经营活动预期指数创下年内低点,采购量指数也首次降至荣枯线以下;(2)价格指数持续回落。主要原材料购进价格指数和出厂价格指数为年内低点,工业品通缩的压力临近;(3)外贸方面,进出口景气度走低。新出口订单指数和进口指数持续位于临界点以下。

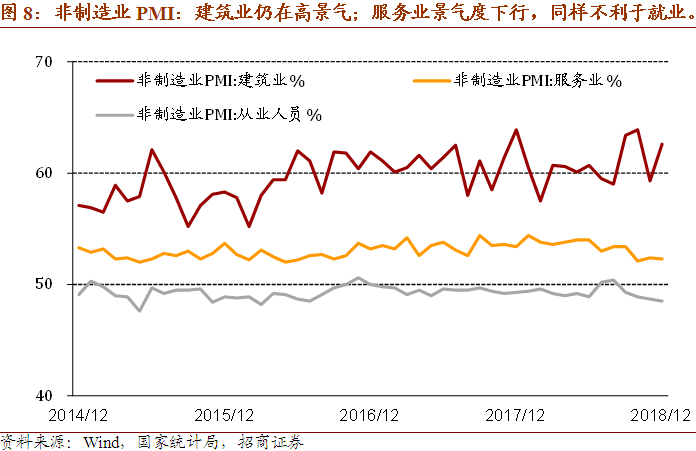

最后,虽然12月非制造业商务活动指数仍保持在53.8%的较高景气水平,但排除政策依赖性的建筑业的话,情况可能并不乐观(图8):首先,12月服务业商务活动指数为52.3%,虽高于荣枯线,但相比年中已下降1.7个百分点;其次,非制造业PMI指数中的从业人员指数也是从年中以来连续下行,目前已连续4个月运行在荣枯线以下。

三、 减税降费市场预期充分,政府投资反而可能超预期

2018年12月21日的中央经济工作会议的关键词是“逆周期调节”和“稳定总需求”。

逆周期调节:上一次提“逆周期”三个字的中央经济工作会议,在2012年12月。之后迎来了2013年的一轮宽松,所用政策工具包括基建投资、降息、降准等(具体请参考前期报告《本轮稳增长与之前有何不同?——2018年12月宏观政策分析月报》)。

稳定总需求:2015年以来的中央经济工作会议一直在提“总需求”,但定位都是辅助性的,即“适度扩大总需求,着力加强供给侧结构性改革”;而当前定位已成为主导性的目标:即要“宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求”。反而供给侧结构性改革对短期经济增长的负面作用已被认清,进而逐渐缓和化、长期化。

从2018年12月21日中央经济工作会议部署来看,减税降费政策当前落实力度已经较大,市场预期也比较充分,超预期的空间可能不多;反而政府投资存在着超预期的可能。

减税降费:虽然中央经济工作会议提出“更大规模减税降费”,但市场对增值税“三档并两档”改革,社保缴费率下调1个百分点等政策已经有了较充分预期,2019年减税降费的规模预计很难突破1.3至1.5万亿的预期值(2018年为1.1万亿)。

政府投资:在“下一年重点工作”的第二项“促进形成强大国内市场”中,除了提出要努力满足最终需求之外,还指出“我国发展现阶段投资需求潜力仍然巨大,要发挥投资关键作用”。具体投向包括制造业技术改造与设备更新、新型基础设施、城市市政基础设施、农村基础设施和公共服务设施等。

事实上,政府投资的核心约束有两项,一是政府杠杆率;二是地方政府的资金来源问题:对于第一项约束,假设基建投资为纯债务依赖,但只要其增速不超过名义GDP增速(7%至9%),也就不会推升宏观杠杆率,目前过低增速也确实对经济增长产生了拖累。

对于第二项约束,中央经济工作会议确定的“较大幅度增加地方政府专项债券规模”、“货币政策松紧适度、保持流动性合理充裕,改善货币政策传导机制”等政策方向都有助于缓解该问题。同时2018年2.6%的目标赤字率也是从之前两年的3.0%降下来的,在稳增长背景下,也有必要把目标赤字率调回到3.0%的水平。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、林澍、高明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:万露

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)