原标题:【广发策略】年末强势风格跨年持续性如何?——周末五分钟全知道(1月第1期)

来源: 戴康的策略世界

● 年度策略展望《价值重鸣》中对全球大类资产和行业配置的预判正在验证

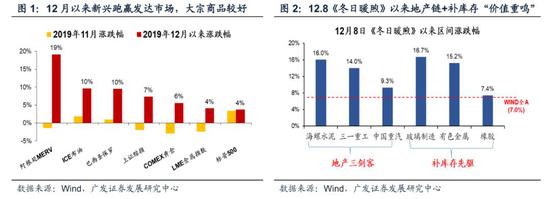

1月以来全球大类资产risk-on印证我们年度策略判断:先股后债,新兴股市跑赢发达市场;先价值后成长,“价值重鸣”进行时。A股行业表现,“地产三剑客”+“补库存先驱”并行。

●“冬日暖煦”与19年初全球risk-on“同与不同”

与19年初相比,全球宽松、中国降准有形似,而DDM作用端、A股估值所处分位不同,因此指向不同的配置思路。19年初A股估值处于历史低点而DDM驱动力在于分母端,股债双牛,配置贴现率下行受益高弹性品种;而当前A股估值修复靠近中位数且DDM驱动力在于分子端,股强债弱,经济企稳预期指向配置盈利线索。依然是“补库预期增强+宽松幅度有限”带来的“冬日暖煦”,降准并非提供分母端宽松的增量(驱动力是金融条件改善而非货币政策超预期),而是进一步巩固分子端经济企稳预期。

● 年末“低估值”风格切换已发生,历史上跨年持续性如何?

我们自10.13《风格切换的“动力”和“蓄力”》持续提示的四季度“低估值”切换行情在年末剧烈发生。借鉴历史规律,年末切换风格往往可贯穿至次年“春季躁动”(A股过去8年中有6年,年末切换至的强势风格与次年春季躁动的领涨风格相吻合),但从具体行业来看往往呈现出轮动与扩散,例如10年末的周期风格由机械建筑扩散至11年春季的建材钢铁,18年末的小票成长风格由综合与计算机扩散至19年初的电子通信。

● 资金流向估值洼地,继续看好当前“价值重鸣”进行时,且低估值顺周期品种有望进一步扩散

随着当前“补库预期增强+宽松幅度有限”的组合确认,市场的配置方向更关注分子端出现的积极变化,因此我们看到A股高/低估值、顺逆周期的相对估值已经如期向均值回归,例如食品饮料相对银行的相对PE自历史最高值向下修复,周期股相对A股非金融整体的相对PE自历史最低值向上修复。无论是逻辑验证还是历史规律,对本轮年末切换“低估值”的跨年持续性依然可期。

● 冬日暖煦,价值重鸣

风险偏好温和扩张迎来类似年初的全球risk-on行情,但是主要驱动力量不同使得配置重点有别。回顾19年“春季躁动”被破坏源自中国金融条件边际收紧乃至之后的中美商贸商谈预期逆转,目前都还看不到逆转的风险,而分子端春节前淡季处于不可证伪期,维持“冬日暖煦”。继续推荐顺逆周期品种差异收敛的深度价值机会:(1)低估值的地产链龙头“三剑客”(重卡/水泥/工程机械);(2)商贸环境改善加持全球主动补库存周期开启,A股领先的“补库存先驱”(工业金属/玻璃/橡胶)。

风险提示:

中美商贸战再次升级,经济下行超预期,汇率大幅贬值。

报告正文

核心观点速递

(一)我们2020年度策略展望《价值重鸣》中对全球大类资产及A股行业配置的预判正在验证:先股后债,新兴股市跑赢发达市场;先价值后成长,“价值重鸣”进行时。A股行业表现,“地产三剑客”+“补库存先驱”并行。自12.8日《冬日暖煦》,我们提示市场运行逻辑由“经济未现起色+宽松掣肘上升”向“补库预期增强+宽松幅度有限”的切换触发了市场升温,配置兼顾“地产三剑客”(重卡/机械/水泥)和“补库存先驱”(工业金属/玻璃/橡胶);12.15《价值重鸣—2020年A股年度策略展望》中提示,全球2020H1经济增长预期修复将触发“价值重鸣”,大类资产先股后债、新兴股市优于发达市场。最近一个月市场表现持续验证,在全球经济增长超预期+全球央行扩表促流动性改善的主逻辑下,促进全球risk-on,新兴经济体超预期幅度大于发达市场、新兴股市相对跑赢,大宗商品表现较好,A股行业配置中“地产三剑客”与“补库存先驱”取得不俗超额收益。

(二)与19年初大类资产risk-on相比,全球宽松、中国降准有形似,而DDM作用端、A股估值所处分位有不同,因此指向不同的配置思路。目前依然是“冬日暖煦”好时光,本周降准并非提供分母端宽松的增量(驱动力是金融条件改善而非货币政策超预期),而是进一步巩固分子端经济企稳的预期。相似的全球宽松背景,相似的中国“全面降准”,相似的大类资产表现,很多投资者对19年初我们1.6《全球risk-on,春季躁动开启》鲜明看多印象深刻,彼时全面降准指向中国宽信用预期增强,是触发行情开启的“2+1因素”之一。当前与19年初的全球risk-on背景与驱动力有所不同,指向不同的配置思路——(1)19年初“中国全面降准”与“全球流动性紧缩缓和”形成共振,DDM核心驱动力在于分母端宽松预期增强,而分子端没有改善迹象,因此年初由贴现率驱动“股债双涨”;(2)本轮中国金融条件自12月以来显著改善,在当前“六个稳+不搞大水漫灌”的主要基调下,降准主要对冲春节提现、企业缴税、资金集中到期等流动性压力,而并非是分母端宽松的增量信息,19年末反而出现“股强债弱”;(3)当前的行情驱动力更强在于DDM分子端“全球经济阶段性企稳”,11-12月经济高频数据、11月企业利润数据和12月PMI数据加强了这一特征,此次降准落地进一步配合年初地方债的发行,进一步夯实近期经济趋势;(4)19年初A股估值处于历史低位、而当前A股估值修复靠近历史中枢,因此19年初配置贴现率下行强力拔估值的品种、而当前经济企稳预期指向盈利线索,配置思路亦有不同。

(三)我们自10.13《风格切换的“动力”和“蓄力”》持续提示的四季度“低估值”切换行情在年末剧烈发生,那么类似的年末切换在跨年后的持续性如何?——我们发现,年末切换的风格往往可贯穿至次年“春季躁动”,而具体行业呈现轮动与扩散。我们自10.13《风格切换的“动力”和“蓄力”》提示过去10年A股有8年在年末出现过风格切换,高-低估值品种的估值剪刀差触及历史极值是“本”;并在11.24《地产三剑客,便宜硬道理》强调流动性环境已不支持高估值品种继续“上拔”,高-低估值品种的风格切换今年不会缺席。19年末低估值的切换行情如期而至,已经剧烈发生。那么这种年末风格切换行情的持续性如何?——首先,从过去10年A股年末出现风格切换的8年来看,切换至的强势风格与次年“春季躁动”的强势风格具备连贯性的概率极高,下表1可见8年风格切换中有6年强势风格与次年春季躁动的风格相吻合。其次,从具体行业来看,往往呈现出轮动与扩散,例如10年末风格切换至周期股、表现最好的行业是机械与建筑,而11年春季躁动的引领风格依然是周期、但行业扩散至建材与钢铁;12年末的金融风格延续至13年春季躁动,但由银行扩散至券商和保险;18年末风格切换至小票,综合与计算机领涨,而19年春季躁动的领军羊是电子与通信。

(四)因此,无论是逻辑验证还是历史规律,对本轮年末切换“低估值”的跨年持续性依然可期。资金继续流向估值洼地,继续看好“价值重鸣”进行时,且低估值顺周期品种有望进一步扩散。随着当前“补库预期增强+宽松幅度有限”的组合确认,市场的配置方向更关注分子端出现的积极变化,因此我们看到A股高/低估值、顺逆周期的相对估值已经如期向均值回归,“价值重鸣”进行时——食品饮料相对银行的相对PE自历史最高值向下修复,周期股相对A股非金融整体的相对PE自历史最低值向上修复。我们继续推荐顺逆周期品种估值差异收敛的深度价值机会,从两条确定性最高的“低估值”方向进攻,并有望进一步扩散——(1)低估值的地产链龙头“三剑客”(重卡/水泥/工程机械);(2)商贸环境改善加持全球主动补库存周期开启,A股领先的“补库存先驱”(工业金属/玻璃/橡胶)。

(五)“冬日暖煦”进行时,继续配置低估值顺周期的“价值重鸣”,地产链三剑客+补库存先驱。从近期的风险资产表现看,全球市场正在印证我们的“冬日暖煦,价值重鸣”观点——“风险偏好温和扩张迎来类似年初的全球risk-on行情,但是主要驱动力量不同使得在初始的风险偏好抬升之后配置重点有别,本轮及配置思路更应关注的是分子端正在出现的积极变化。” 回顾2019年“春季躁动”被破坏源自中国金融条件边际收紧乃至之后的中美商贸商谈预期逆转,目前都还看不到逆转的风险,而分子端春节前淡季处于不可证伪期,维持“冬日暖煦”。我们继续推荐商贸环境改善加持主动补库存周期开启,以及顺逆周期品种差异收敛的深度价值机会。行业配置:(1)低估值的地产链龙头“三剑客”(重卡/水泥/工程机械);(2)商贸环境改善加持全球主动补库存周期开启,A股领先的“补库存先驱”(工业金属/玻璃/橡胶)。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2020年01月03日,30个大中城市房地产成交面积累计同比下跌0.12%,相比上周的4.29%继续下降,30个大中城市房地产成交面积月环比下降93.85%,月同比下降0.12%,周环比下降8.88%。国家统计局数据,1-11月房地产新开工面积20.52亿平方米,累计同比上涨8.63%,相比1-10月增速下降1.37%;11月单月新开工面积1.96亿平方米,同比下降2.88%;1-11月全国房地产开发投资121265亿元,同比名义增长10.16%,相比1-10月增速下降0.17%,11月单月新增投资同比名义增长8.4%;1-11月全国商品房销售面积14.89亿平方米,累计同比上涨0.2%,相比1-10月增速下降0.1%,11月单月新增销售面积同比上升1.08%。

中游制造

钢铁:本周钢材价格涨跌互现,螺纹钢价格指数本周涨0.39%至3809.14元/吨,冷轧价格指数跌0.17%至4447.20元/吨。截止1月3日,螺纹钢期货收盘价为3543元/吨,比上周上涨0.4%。钢铁网数据显示,12月中旬重点钢企粗钢日均产量193.99万吨,较12月上旬下降1.39%。

水泥:本周全国水泥市场价格稳中略有回落。全国高标42.5水泥均价环比上周下跌0.11%至470.5元/吨。其中华东地区均价环比上周跌0.38%至556.43元/吨,中南地区保持不变为526.67元/吨,华北地区保持不变为445.0元/吨。

化工:化工品价格和价差涨跌相当。国内尿素涨0.17%至1680.00元/吨,轻质纯碱(华东)保持不变为1500.00元/吨,PVC(乙炔法)跌1.80%至6851.71元/吨,涤纶长丝(POY)涨0.20%至7100.00元/吨,丁苯橡胶跌0.48%至11178.57元/吨,纯MDI跌1.70%至15707.14元/吨,国际化工品价格方面,国际乙烯跌0.63%至671.00美元/吨,国际纯苯涨0.37%至738.29美元/吨,国际尿素稳定在208.00美元/吨。

上游资源

上游煤炭与铁矿石:本周铁矿石库存下降,煤炭价格上涨,煤炭库存增加。太原古交车板含税价涨5.11%至1440.00元/吨,秦皇岛山西混优平仓5500价格本周涨0.63%至546.60元/吨;库存方面,秦皇岛煤炭库存本周增加7.90%至560.00万吨,港口铁矿石库存减少1.43%至12513.40万吨。

国际大宗:WTI本周跌0.68%至56.75美元/桶,Brent跌0.70%至66.34美元/桶,LME金属价格指数稳定在2862.40,大宗商品CRB指数本周跌0.15%至186.90;BDI指数本周跌16.79%至907.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨2.62%,行业涨幅前三为农林牧渔(6.77%)、传媒(6.73%)和建筑材料(5.42%);涨幅后三为交通运输(1.86%)、银行(1.79%)和食品饮料(-1.05%)。

动态估值:本周A股总体PE(TTM)从上周17.19倍上升到本周17.73倍,PB(LF)从上周1.65倍上升到本周1.70倍;A股整体剔除金融服务业PE(TTM)从上周27.52倍上升到本周28.44倍,PB(LF)从上周2.08倍上升到本周2.15倍;创业板PE(TTM)从上周167.72倍上升到本周173.95倍,PB(LF)从上周3.73倍上升到本周3.86倍;中小板PE(TTM)从上周45.91倍上升到本周47.91倍,PB(LF)从上周2.66倍上升到本周2.77倍;A股总体总市值较上周上升3.13%;A股总体剔除金融服务业总市值较上周上升3.37%;必需消费相对于周期类上市公司的相对PB由上周2.35倍下降到本周2.30倍;创业板相对于沪深300的相对PE(TTM)从上周13.83倍上升到本周13.96倍;创业板相对于沪深300的相对PB(LF)从上周2.56倍上升到本周2.58倍;股权风险溢价从上周0.50%下降到本周0.37%,股市收益率从上周3.63%下降到本周3.52%。

基金规模:本周新发股票型+混合型基金份额为194亿份,上周为223亿份。本周基金市场累计份额净增加270.85亿份。

融资融券余额:截至1月2日周四,融资融券余额10250.14亿,较上周上升1.30%。

限售股解禁:本周限售股解禁738.04亿元,预计下周解禁947.45亿元。

大小非减持:本周A股整体大小非净减持50.91亿,本周减持最多的行业是交通运输(-16.59亿)、计算机(-7.6亿)、化工(-5.8亿),本周增持最多的行业是休闲服务(1.07亿)、商业商贸(0.49亿)、银行(0.07亿)。

北上资金:本周陆股通北上资金净流入177.73亿元,上周净入64.30亿元。

AH溢价指数:本周A/H股溢价指数下跌至126.62,上周A/H股溢价指数为126.75。

2.3 流动性

截止1月4日,央行本周共有3笔逆回购到期,总额为5500亿元;公开市场操作净回笼(含国库现金)5500亿元。截至2020年1月2日,R007本周下跌35.48BP至2.39%,SHIB0R隔夜利率上涨31.40BP至1.162%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周下跌1.50BP至0.71%;信用利差下跌6.29BP至0.77%。

2.4 海外

美国:周一公布11月成屋签约销售指数为108.5,高于前值107.2;周二公布12月28日上周红皮书商业零售销售年率为7.8%,高于前值6.2%;周四公布12月28日当周初次申请失业金人数(季调)为22.2万人,低于前值22.4万人;周五公布12月制造业PMI为47.2 低于预期值49,低于前值48.1。

欧元区:周四公布12月欧元区制造业PMI为46.3,高于预期值45.9,低于前值46.9;周五公布11月欧元区M3为13.05万亿欧元,高于前值12.93。

英国:周四公布12月制造业PMI为47.5,低于预期值47.7,低于前值48.9;周五公布11月M4同比(季调)为4.48%,高于前值3.56%;12月Nationwide房价指数同比升1.4%,同预期值持平,高于前值0.8%;环比升0.1%,高于预期值0%,低于前值0.5%。

本周海外股市:标普500本周跌0.16%收于3234.85点;伦敦富时跌0.29%收于7622.40点;德国DAX跌0.88%收于13219.14点;日经225跌0.76%收于23656.62点;恒生涨0.80%收于28451.50。

2.5 宏观

PMI:12月官方制造业PMI为50.20,高于预期值50.15,同前值持平;12月官方非制造业PMI为53.50,低于前值54.40,表明非制造业总体保持扩张态势,增速有所放缓。

财新PMI指数:12月财新制造业PMI为51.5,低于前值51.8,小幅下滑0.3个百分点,结束连续五个月的回升,但仍明显高于2019年前三季度。

3

下周公布数据一览

下周看点:中国12月外汇储备,12月CPI、PPI同比;美国12月非制造业PMI,12月失业率;欧元区11月失业率。

1月6日周一:中国12月财新服务业PMI;欧元区12月服务业PMI,12月综合PMI;英国12月服务业PMI;日本12月制造业PMI。

1月7日周二:中国12月外汇储备,12月官方储备资产;美国11月耐用品新增订单环比,12月非制造业PMI;欧元区11月零售销售指数同比;日本12月基础货币同比,12月服务业PMI。

1月8日周三:美国12月ADP就业人数环比;欧元区12月经济景气指数,12月消费者信心指数;日本12月消费者信心指数。

1月9日周四:中国12月CPI、PPI同比;美国1月04日当周初次申请失业金人数;欧元区11月失业率(季调)。

1月10日周五:美国12月失业率(季调),12月新增非农就业人数;日本12月国际储备。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)