炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【招商策略】公募基金发行持续扩张,MLF缩量不改稳货币——金融市场流动性与监管动态周报(0118)

来源:招商策略研究

上周货币市场利率上行,同业存单发行规模扩大,存单利率涨跌不一;短、长端国债收益率均上升,期限利差缩小。股市方面,北上资金、融资资金规模下降,公募基金发行份额继续扩张,重要股东减持规模缩小,股市流动性略降,未来一周解禁规模明显扩大。从投资者偏好来看,北上资金大幅买入银行、电气设备、化工、电子等,融资资金买入电子、非银金融等;中证500ETF赎回较多,信息技术ETF继续大规模净赎回、军工ETF大幅净申购。美元指数回升,长端美债收益率略降,美国1.9万亿刺激计划推升通胀预期。

核心观点

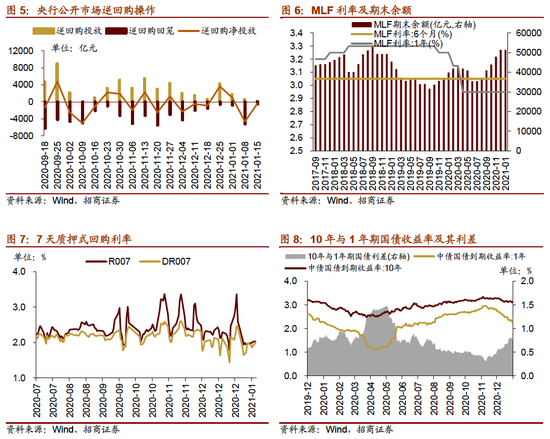

⚑ 信用回落仍处初期阶段,MLF缩量不改稳货币。12月单月社融规模同比出现负增长,存量增速降幅扩大,非标融资加速收缩构成主要拖累。但目前新增社融累计增速并未出现大幅回落,信用周期仍于高位回落的初期阶段,不改经济上行趋势,企业盈利有望加速改善,这个阶段社融尚不构成股票市场的压制因素。央行MLF缩量续作,结束连续5个月的MLF净投放;逆回购投放规模也有所收窄,相比12月边际收敛,主要因为年初市场流动性相对充裕,考虑到月中缴税以及月末临近春节前提现等需求,预计央行在未来阶段仍可能通过公开市场操作等方式继续维护流动性稳定。

⚑ 上周(1月11日-1月15日)上周央行采用“少量多次”的手段累计逆回购160亿元,净回笼390亿元;同时开展5000亿元的MLF操作,对1月到期的MLF/TMLF进行统一续作,相比当月到期的5405亿元缩量续作。

⚑ 货币市场利率上行;短、长端国债收益率均上升,同业存单发行规模扩大,存单利率涨跌不一。截至1月15日,R007上行7.5bp,DR007上行3.1bp。1年期国债收益率上行2.8bp,10年期国债收益率上行0.5bp,期限利差缩小2.2bp至0.77%。同业存单发行规模增加988.6亿元,1个月和6个月同业存单利率上行、3个月同业存单利率下行。

⚑ 股市方面,A股市场流动性略降,招商A股流动性指数为4.28。北上资金继续流入,规模为179.6亿元;融资余额升高,融资资金净买入101.7亿元;ETF继续净赎回。重要股东净减持金额降低,公布的计划减持规模缩小。偏股类公募基金发行份额明显扩张。

⚑ 从投资者偏好来看,陆股通净买入规模较高的行业有银行、电气设备、化工、电子等,净卖出规模较高的是食品饮料、建筑装饰等;融资资金买入较多的电子、非银金融等,大规模卖出医药生物等。个股方面,陆股通净买入招商银行最多,净卖出五粮液最高;融资客大幅加仓中国平安,融资净卖出较多的为东诚药业。宽指ETF以净赎回为主,其中中证500ETF赎回较多;行业ETF申赎参半,其中信息技术ETF继续大规模净赎回、军工ETF大幅净申购,净申购规模最高的为国泰中证军工ETF;净赎回最高为华夏国证半导体芯片ETF。

⚑ 海外市场风险偏好回落,美元指数回升;美债收益率下行;人民币基本平稳。具体地,VIX指数上升2.78至24.34。美债10年期收益率下行2.0bp。美元指数上升0.72点。

⚑ 风险提示:经济数据低于预期;政策超预期收紧

01

流动性专题

※ 信用回落仍处初期阶段,MLF缩量不改稳货币

12月单月新增社融同比减少,新增信贷同比多增,社融存量增速降幅扩大。12月新增社融1.72万亿元,前值2.13万亿元,同比少增3830亿元;新增人民币信贷1.26万亿元,前值1.43万亿元,同比多增1200亿元。社融存量增速继续回落,较前期下降0.3%至13.3%,降幅扩大。

从社融结构来看,非标融资加速收缩,企业债券融资规模同比明显回落:发放给实体经济的人民币贷款为1.14万亿元,同比多增679亿元。非标融资中各项均继续收缩,非标融资合计减少7376亿元,同比多减5920亿元。直接融资中,企业债券新增442亿元,同比和环比均继续明显下滑。新增政府债券7156亿元,同比多增3418亿元。

从不同部门信贷结构来看,企业部门新增中长期贷款同比仍有改善,流动性相对宽松环境下票据融资回升,但短贷出现明显收缩;居民部门短贷和中长期贷款均少增。企业部门票据融资新增3341亿元,同比多增3079亿元;企业短贷减少3097亿元;企业中长期贷款同比多增1522亿元,连续第10个月同比多增,不过同比增速有所回落,从前期的66.4%降至60.11%。

概括来说,12月单月社融规模同比出现负增长,存量增速降幅扩大,非标融资加速收缩构成主要拖累。但目前新增社融累计增速并未出现大幅回落,信用周期仍于高位回落的初期阶段,不改经济上行趋势,企业盈利有望加速改善,这个阶段社融尚不构成股票市场的压制因素。

从货币政策来看,央行MLF缩量续作,结束连续5个月的MLF净投放;逆回购投放规模也有所收窄,相比12月边际收敛。主要因为年初市场流动性相对充裕,货币市场利率处于较低水平,同业存单利率明显下降,央行通过回笼对流动性进行灵活调节。但考虑到月中缴税以及月末临近春节前提现等需求,预计央行在未来阶段仍可能通过公开市场操作等方式继续维护流动性稳定。

02

监管动向

03

货币政策工具与资金成本

上周(1月11日-1月15日)央行采用“少量多次”的手段累计逆回购160亿元,同时有550亿元逆回购到期,逆回购净回笼390亿元;另外央行开展5000亿元的MLF操作,对1月到期的MLF/TMLF进行统一续作,相比到期的5405亿元(1月15日/1月25日到期3000亿元/2405亿元)缩量续作。

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率均上行,期限利差缩小。截至1月15日,R007为2.03%,较前期上行7.5bp,DR007为2.01%,较前期上行3.1bp,两者利差扩大4.3bp至0.02%。1年期国债到期收益率上升2.8bp至2.38%,10年期国债到期收益率上升0.5bp至3.15%,期限利差缩小2.2bp至0.77%。

同业存单发行规模扩大,存单利率涨跌不一。1月11日-1月15日,同业存单发行620只,较上期增加390只,发行总规模2701.3亿元,较上期增加988.6亿元;截至1月15日,1个月、3个月和6个月发行利率分别较前期变化12.2bp、-8.2bp、1.5bp至2.37%、2.55%、2.78%。

04

股市资金供需

(1)资金供给

资金供给方面,1月11日- 1月15日,偏股类公募基金发行1080.9亿份,较前期继续大幅增加,其中9只基金发行规模超过70亿元,包括了2只规模近150亿元的基金。股票型ETF净赎回,对应净流出规模87.1亿元。融资余额升高,全周整个市场融资净买入101.7亿元,截至1月15日,A股融资余额为15365.5亿元。陆股通资金本周继续放量流入,当周净流入规模为179.6亿元。

(2)资金需求

资金需求方面,1月11日-1月15日,IPO融资金额较前期下降至55.8亿元,共有9家公司进行IPO发行,未来一周将有11家公司进行IPO发行,计划募资规模95.8亿元。重要股东净减持规模缩小,净减持84.2亿元;公告的计划减持规模115.2亿元,较前期降低。

限售解禁市值为615.4亿元(首发原股东限售股解禁227.1亿元,首发一般股份解禁24.7亿元,定增股份解禁182.5亿元,其他181.0亿元),较前期增加。未来一周解禁规模将升高至2426.1亿元(首发原股东限售股解禁2025.0亿元,首发一般股份解禁49.8亿元,定增股份解禁322.8亿元,其他28.5亿元)。

05

投资者情绪

1月11日-1月15日,当周融资买入额为5764.0亿元;截至1月15日占A股成交额比例为10.42%,较前期增加,投资者交易活跃度继续改善,股权风险溢价降低。

06

投资者偏好

(1)陆股通

1月11日-1月15日,陆股通资金净流入179.6亿元。行业偏好上,银行、电气设备、化工、电子这四个行业大规模净买入,买入金额分别为56.3亿元、44.6亿元、36.7亿元、29.3亿元。净卖出规模较高为食品饮料、建筑装饰等行业。个股方面,净买入规模较高的主要包括招商银行(+31.9亿元)、中国平安(+19.1亿元)、TCL科技(+16.5亿元)等;净卖出规模较高的包括五粮液(-28.5亿元)、贵州茅台(-21.0亿元)等。

(2)融资交易

1月11日-1月15日,融资资金净流入101.7亿元。具体来看,本周融资资金大幅买入电子(+58.7亿元)、非银金融(+43.1亿元)等行业,净卖出医药生物(-33.0亿元)等。个股方面,融资净买入规模最高为中国平安(+20.6亿元),京东方A(+14.7亿元)次之;融资净卖出规模较高的包括东诚药业(-8.6亿元)和沃森生物(-5.1亿元)。北上资金和融资资金在行业偏好上有所分化。

(3)ETF净申购赎回

1月11日-1月15日,ETF继续净赎回,当周净赎回58.4亿份,宽指ETF大部分为净赎回,其中中证500ETF赎回较多;行业ETF申赎参半,其中信息技术ETF继续大规模净赎回、军工ETF大规模净申购。具体的,沪深300ETF净赎回1.7亿份;创业板ETF净赎回4.4亿份;中证500ETF净赎回4.6亿份;上证50ETF净申购1.2亿份。行业方面,信息技术ETF净赎回55.5亿份,消费ETF净申购5.0亿份,医药ETF净申购1.6亿份,券商ETF净赎回1.8亿份;金融地产ETF净赎回12.8亿份,军工ETF净申购14.3亿份,原材料ETF净申购5.2亿份。

1月11日-1月15日,股票型ETF净申购规模最高的为国泰中证军工ETF(+7.4亿份), 华泰柏瑞红利ETF(+5.6亿份)净申购规模次之;净赎回规模最高的为华夏国证半导体芯片ETF(-16.3亿份),华夏中证5G通信主题ETF(-13.0亿份)次之。

07

外汇市场

1月11日-1月15日,美元指数小幅上升,截止1月15日,美元指数收于90.79,较前期(1月10日)上升0.72点,人民币汇率指数较前期上升1.58点收95.98。美元兑人民币中间价较上期变动-0.01,收于6.46;即期汇率变动0.003,收于6.48;离岸汇率变动0.02,收于6.48,人民币汇率变化较小。

另外,港币汇率近期一直处于强方兑换保证附近,港币汇率强势。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

上周多位官员发表讲话。美联储主席鲍威尔表示表示,美联储肩负着充分就业和物价稳定的双重任务,除非出现令人不安的通胀和不均衡美联储将不会加息。他还表示目前的经济状况离目标还很远,因此还不是退出宽松货币政策的时候。美联储官员卡普兰认为,经济面临的最大风险是疫苗分发受阻。美联储罗森格伦认为,需要扩张性财政政策帮助经济,在利率接近于零的情况下,正是利用财政援助的大好时机。欧洲央行行长拉加德表示,必须避免过早取消经济支持措施的错误。她同时表示,欧洲央行正在非常谨慎地监控外汇走势,将极其关注外汇对物价的影响。谈到最近大热的比特币,她表示比特币促进了有趣的商业活动,但比特币需要监管。韩国央行上周发表申明,决定维持基准利率在0.5%不变。央行行长李柱烈表示,股市上涨的速度比过去更快,即使是很小的冲击也会使股市动荡;央行将购买政府债券,必要时采取其他措施。

(2)利率

1月11日- 1月15日,美债短端利率较前期保持不变,长端利率较前期下降,利差缩小。美国1年期国债收益率为0.1%,10年期国债收益率下行2.0bp至1.11%,利差减小2.0bp至1.01%。截至1月14日,美元LIBOR涨跌不一,隔夜LIBOR下降0.01bp,1周LIBOR下降0.15bp,1个月LIBOR上升0.31bp,3个月LIBOR下降0.10bp。

(3)海外市场情绪

上周VIX指数上行,全周较前期(1月8日)上升2.78点至24.34,为历史中等水平,全球市场风险偏好变化较小。上周标普500指数下跌1.48%,纳斯达克指数下跌1.54%。14日拜登公布一项价值1.9万亿美元经济刺激计划,旨在应对疫情对家庭及商业造成的冲击,此举有利于推动美国经济复苏,但与此同时也推升市场的通胀预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)