【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

全球经济重启,盈利底有望加速修复 |粤开策略•产业链景气度观察

来源 粤开策略聊

2020Q1盈利增速探底,类似2009Q1

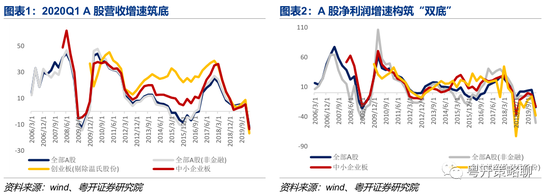

公共卫生事件使得全球产业链中断,库存周期被拉长。A股盈利增速在2020Q1再度向下探底,整体接近2009Q1水平。具体而言,2020Q1全部A股净利润下滑24.27%,剔除金融企业后,净利润下滑50.76%。但拉长视角来看,我们认为一季度的深坑有望逐渐恢复,类似2009年,全部A股的盈利增速在“四万亿”刺激政策下逐季修复,到年末已修复至冲击前水平。

受益于“扩内需”政策的行业或率先走出业绩阴霾

上游受公共卫生事件在海外的扩散,作为大宗之母的原油价格大跌引发工业品价格下滑,原材料企业盈利受到较大冲击。

中下游营收普遍下滑,亮点主要体现在必需消费韧性较大,而可选消费受到较大冲击,如农林牧渔业绩改善,而休闲服务营收下滑严较大。此外,全球贸易链受到较大冲击,海外依存度高、出口收入占比高的企业受到较大的影响,如家电、化工等。

防御性属性较强的的行业还体现在电气设备、银行等内需品。电力设备需求具有一定刚性,叠加国家鼓励新基建,行业有望享受一定的政策红利;银行股资金充足,经营稳定,直接影响较小。

往后看,随着宏观对冲政策的加码,我们预计,受外需影响较小、持续受益于新老基建、促消费等“扩内需”政策的行业有望率先走出业绩阴霾。

海外及国内复工跟踪:十年期美债收益率上升,国内复工接近去年同期

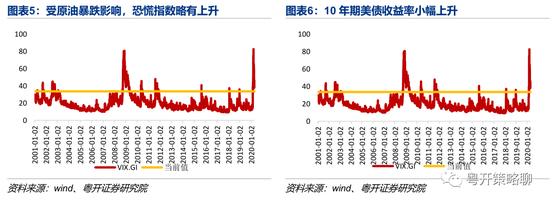

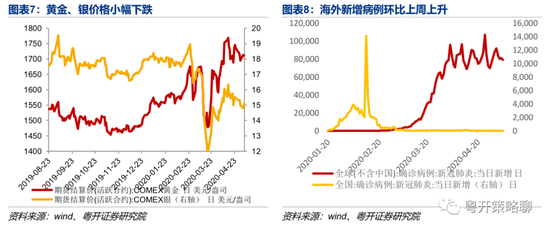

本周海外恐慌指数环比上周小幅上升,本周二(截至2020年5月5日),VIX指数环比上周上升0.02达33.61。10年期美债收益率小幅上升4个百分点至0.66。

本周黄金、银贵金属价格小幅下跌,截至2020年5月5日,本周COMEX黄金期货价格小幅下跌0.7%,COMEX银价格小幅下跌1.4%。本周(截至2020年5月5日)海外新增病例环比上周二上升3.82%达7.88万例,海外疫情拐点仍不明确。

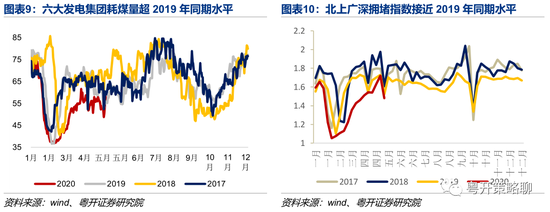

国内复工复产接近去年同期水平,本周(截至2020年5月6日)6大发电集团日均耗煤量环比上升8.40%达58.10万吨,已达去年同期54.86万吨的106%,本周(截至2020年5月5日),北上广深日均拥堵指数已达去年同期的97.25%。

核心数据变化一览

风险提示:新老基建投资不及预期,经济超预期下滑

以下为正文部分

一、2020Q1盈利增速探底,类似2009Q1

公共卫生事件使得全球产业链中断,库存周期被拉长。A股盈利增速在2020Q1再度向下探底,整体接近2009Q1水平。具体而言,2020Q1全部A股净利润下滑24.27%,剔除金融企业后,净利润下滑50.76%。但拉长视角来看,我们认为一季度的深坑有望逐渐恢复,类似2009年,全部A股的盈利增速在“四万亿”刺激政策下逐季修复,到年末已修复至冲击前水平。

2020年一季度,分产业链来看:

上游受公共卫生事件在海外的扩散,作为大宗之母的原油价格大跌引发工业品价格下滑,原材料企业盈利受到较大冲击。

中下游营收也普遍下滑,亮点主要体现在必需消费韧性较大,而可选消费受到较大冲击,如农林牧渔业绩改善,而休闲服务营收下滑严较大。此外,全球贸易链受到较大冲击,海外依存度高、出口收入占比高的企业受到较大的影响,如家电、化工等。

防御性属性较强的的行业还体现在电气设备、银行等内需品。电力设备需求具有一定刚性,叠加国家鼓励新基建,行业有望享受一定的政策红利;银行股资金充足,经营稳定,受直接影响较小。

往后看,随着对冲政策的加码,我们预计,受外需影响较小、持续受益于新老基建、促消费等“”扩内需”政策的行业有望率先走出业绩阴霾。

二、海外市场及国内复工跟踪

(一)海外:10年期美债收益率小幅上升

本周受原油价格暴跌影响,海外恐慌指数上升,截至2020年4月22日,本周VIX上升2.79%。美十年期美债实际收益率与上周基本持平。

本周海外恐慌指数环比上周小幅上升,本周二(截至2020年5月5日),VIX指数环比上周上升0.02达33.61。10年期美债收益率小幅上升4个百分点至0.66。

本周黄金、银贵金属价格小幅下跌,截至2020年5月5日,本周COMEX黄金期货价格小幅下跌0.7%,COMEX银价格小幅下跌1.4%。

本周(截至2020年5月5日)海外新增病例环比上周二上升3.82%达7.88万例,海外疫情拐点仍不明确。

(二)国内复工复产稳步推进

国内复工稳步推进,本周(截至2020年5月6日)6大发电集团日均耗煤量环比上升8.40%达58.10万吨,已达去年同期54.86万吨的106%,国内复产复工推进逐步完成,本周(截至2020年5月5日),受五一假期影响,北上广深日均拥堵指数下降13.66%至1.48,已达去年同期1.52的97.25%。

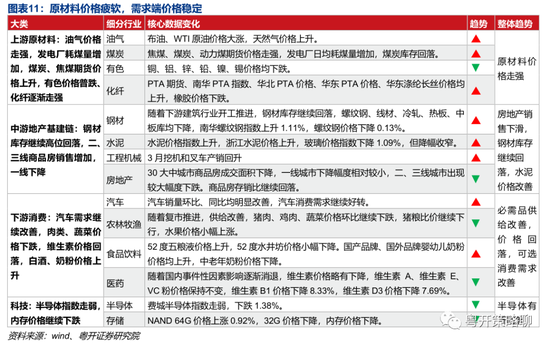

三、核心数据变化:全球复工推进,需求改善,原材料走强

由于全球多个国家逐渐复工,原油下游需求改善,再加上欧佩克5月起实施减产协议,原油价格大涨。随着国内外复工推进,上游原材料需求改善,价格走强。天然气、煤炭、PTA、涤纶长丝价格均上行,煤炭库存继续回落,发电厂日均耗煤量上升。

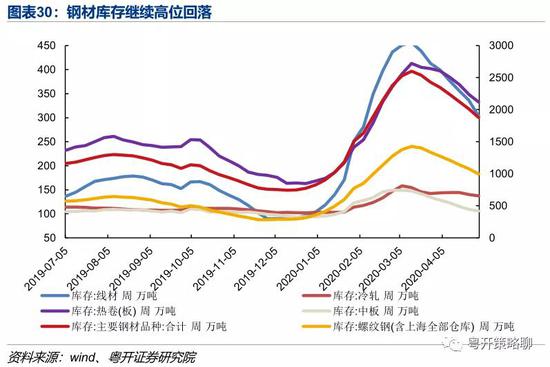

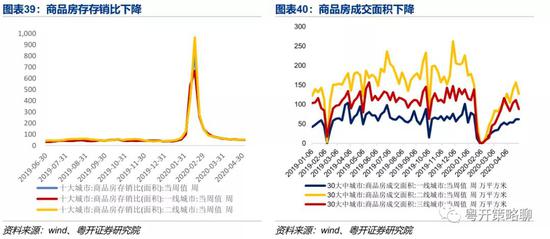

中游行业,钢材库存继续回落,但钢材价格仍较疲软,螺纹钢价格下降0.13%,水泥价格走强。房地产存销比继续回落,但商品房销售面积下降,尤其是二、三线城市,销售面积下滑幅度较大,这可能是受“五一”节假日的影响。

下游需求方面,汽车需求持续改善,销量大幅上升,4月30日,11部门发布《关于稳定和扩大汽车消费若干措施的通知》,出台多项举措刺激汽车消费,包括将新能源汽车购置补贴政策延续至2022年底,鼓励金融机构积极开展汽车消费信贷等金融业务等。这些举措的出台将助力汽车消费进一步提升,未来一段时间,汽车销量将继续好转。另外随着城市复市推进,供给改善,必需消费品猪肉、鸡肉、蔬菜等价格回落,但随着需求的恢复,可选消费白酒、奶粉等价格上升。另外随着事件性因素在我国影响消散,医药行业的维生素价格下降。

科技方面,半导体指数回落,内存价格继续走弱。

(一)上游原材料:需求改善,原材料走强

1、油气:原油大涨,天然气上涨

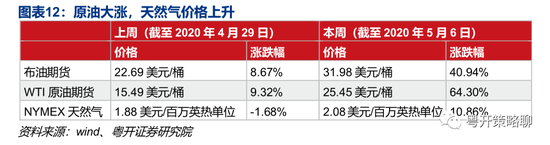

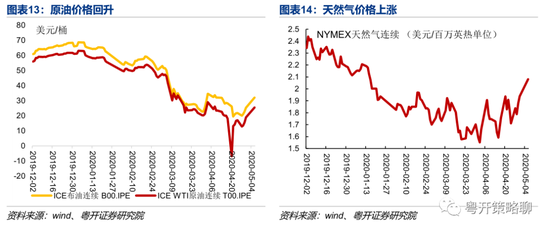

受各国经济复产,需求改善及原油减产影响,本周原油大涨,截至2020年5月6日,本周ICE布油期货大涨逾40%,WTI原油大涨64%,由于需求改善NYMEX天然气也上涨,涨幅近11%。

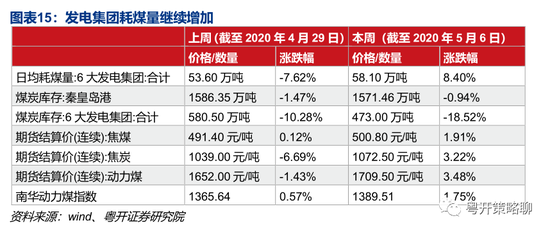

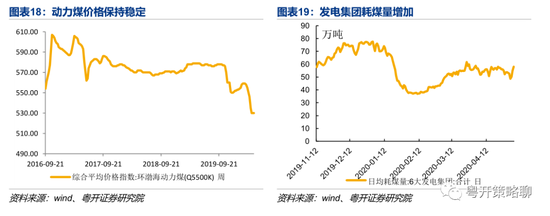

2、煤炭:6大发电集团日均耗煤量增加,煤炭价格走强

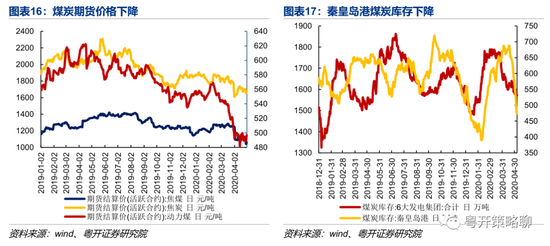

本周(截至2020年5月6日),复产复工继续推进,6大发电集团日均耗煤量继续上升,秦皇岛港、6大发电集团煤炭库存下降,随着复工推进,下游需求改善,焦煤、焦炭、动力煤价格均走强,南华动力煤指数上升。

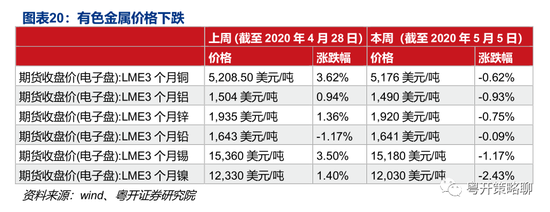

3、有色金属:价格普跌

本周(截至2020年5月5日)铜、铝、锌、铅、锡、镍等有色金属价格均小幅下跌。

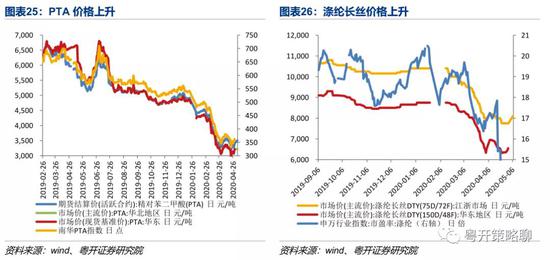

4、化纤化工:需求好转,价格回升

随着产业链复产复推进,化工产品下游需求好转,部分化工原材料价格走强,上周(截至2020年4月30日)PTA期货、南华PTA指数、华北PTA价格、华东PTA价格、华东涤纶长丝价格均上升,橡胶价格下跌。

(二)中游地产基建链:钢材库存继续回落,水泥价格走强

1、钢材:钢材库存继续回落,螺纹钢价格小幅下降

上周(截至2020年5月1日),随着下游建筑行业开工推进,钢材库存继续回落,螺纹钢、线材、冷轧、热板、中板库均下降,上周(截至2020年4月30日),南华螺纹钢指数上升1.11%,螺纹钢价格下降0.13%。

2、水泥、玻璃:水泥价格指数走强,玻璃价格指数跌幅明显收窄

本周(截至2020年4月30日)水泥价格指数上升,浙江水泥价格上升,玻璃价格指数下降1.09%,但降幅收窄。

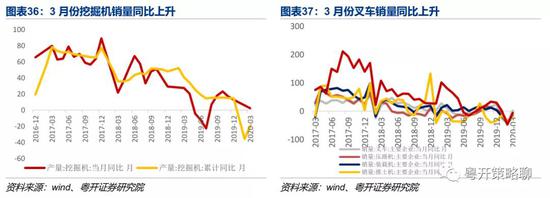

3、工程机械:3月挖机和叉车产销回升

随着我国各地基建项目陆续开工以及下游的逐渐复苏,3月挖掘机和叉车产销有所回升。3月份挖掘机产量同比提高2.3%,累计同比下降19.9%,相比于2月份累计下滑35.7%有所好转。3月份叉车销量同比上升1,83%,相比于2月份的下滑42.6%大幅改善。压路机、转载机、推土机、汽车起重机3月份销量同比下降,但降幅收窄。

4、房地产:二、三线城市商品房销售面积环比下降

上周(截至2020年5月3日)30大中城市商品房成交面积下降,一线城市下降幅度相对较小,二、三线城市出现较大幅度下跌。商品房存销比继续回落。

(三)下游消费:汽车需求持续改善,猪肉、鸡肉、蔬菜价格下降

1、汽车:需求继续改善,销量同比、环比均上升

2020年4月25日当周,汽车行业日均批发销量48955辆,环比增长20.37%,同比增长15.2%,日均零售48794辆,环比增长32%,同比增长12.3%,汽车销量环比、同比均明显改善,汽车消费需求继续好转。

4月30日,11部门发布《关于稳定和扩大汽车消费若干措施的通知》,出台多项举措刺激汽车消费,其中包括:轻型汽车(总质量不超过3.5吨)国六排放标准颗粒物数量限值生产过渡期截止时间,由2020年7月1日前调整为2021年1月1日前;将新能源汽车购置补贴政策延续至2022年底,并平缓2020-2022年补贴退坡力度和节奏,加快补贴资金清算速度;鼓励金融机构积极开展汽车消费信贷等金融业务,通过适当下调首付比例和贷款利率、延长还款期限等方式,加大对汽车个人消费信贷支持力度,持续释放汽车消费潜力。这些举措的出台将助力汽车消费进一步提升,未来一段时间,汽车销量有望继续好转。

2、农林牧渔:猪肉、鸡肉、蔬菜价格继续下行

随着复市推进,供给改善,上周(截至2020年5月1日)猪肉、鸡肉、蔬菜价格环比继续下跌,猪粮比价继续下行。水果价格小幅上涨。

3、食品饮料:五粮液、婴幼儿奶粉价格上涨

上周(2020年4月24日)52度五粮液价格上升,52度水井坊价格小幅下降,52度洋河梦之蓝、剑南春价格保持不变。国产品牌、国外品牌婴幼儿奶粉价格均上升,中老年奶粉价格下降。

4、医药:维生素B1、D3价格下降

随着国内事件性因素影响逐渐消退,本周(截至2020年5月6日)维生素价格略有下降,维生素A、维生素E、VC粉价格保持不变,维生素B1价格下降8.33%,维生素D3价格下降7.69%。

(四)科技:内存价格下降,半导体指数走弱

截至本周二(2020年5月5日),NAND 64G价格上涨0.92%,32G价格下降,内存价格下降。费城半导体指数走弱,下跌1.38%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)