【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

问:为何有可能采取“降准”+“加息”的政策组合?

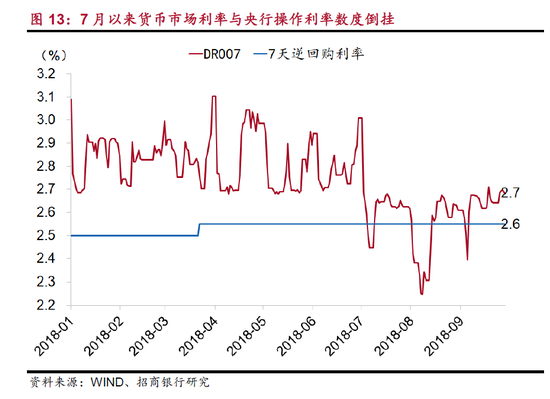

答:(1)在国内经济下行压力加大、信用环境收紧的大背景下,央行加息的动力并不强。而且,7 月以来,随着政策边际转向,货币市场利率出现大幅下行,部分时间已显著低于央行货币政策操作利率。

(2)但若年内美联储再一次加息,央行可能将跟随上调公开市场操作利率以部分缓解汇率压力。

中国的货币政策选择:攘外必先安内

尽管随着美国加息周期的推进,部分新兴市场国家已遭遇货币危机,但中国的资本外流风险仍然相对可控。本轮美元加息以来,阿根廷、土耳其、巴西等新兴市场国家已不同程度遭受了资本外流、汇率贬值的压力。为应对汇率波动、资本流动和国内通胀压力等问题,阿根廷、土耳其等新兴市场国家不得不被动上调政策利率。但从宏观经济运行状况、债务偿还能力、政治稳定程度等角度观察,中国发生货币危机的风险仍然较低。

在经历了4-8月的大幅波动后,目前人民币对美元汇率保持在相对合理水平,贬值压力相对可控。一方面,我国经济基本面较为稳定,人民币汇率保持稳定的基础没有改变。另一方面,央行维护汇率稳定的工具较为充足,目前已通过重启外汇风险准备金、逆周期因子,推出离岸央票等政策手段来应对汇率的短期波动风险。

在汇率贬值压力可控的前提下,为响应中央“六个稳”的要求,央行将集中精力处理“内部矛盾”,以价格稳定、促进增长、促进就业等国内目标为主,着力疏通货币政策的传导机制。在国内经济下行压力加大、信用环境收紧的大背景下,央行加息的动力并不强。而且,7 月以来,随着政策边际转向,货币市场利率出现大幅下行,部分时间已显著低于央行货币政策操作利率。在银行间流动性仍然较为充裕的大背景下,若央行在此期间跟随美联储加息可能会加剧两者的分化,不利于维护货币市场稳定。

前瞻地看,年内我国央行可能将采取“降准”+“加息”的政策组合。(1)9月27日国常会上李克强总理提出“采取减税、定向降准等激励金融机构支持小微企业”。定向降准一方面可以部分置换目前余额已超过5万亿的MLF,为金融机构提供稳定的负债来源,另一方面也有助于实现疏通货币政策传导机制的目标。(2)若年内美联储再一次加息,央行可能将跟随上调公开市场操作利率以部分缓解汇率压力。(招商银行《2019 年美联储加息或不达预期》)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)