来源:市值风云

净利润高增。

“核”,向来是个敏感话题,1979年美国三哩岛、1986年苏联切尔诺贝利、2011年日本福岛的核事故灾难,让很多人谈“核”色变。

最近的日本福岛两轮核污水排海,再度将人们对核辐射的恐惧和忌讳推上高峰。

但其实,人类发现和研究原子核的历史已有一百多年,核武器、核电只是核技术应用的一方面,如今的核技术早已用于生活中的多个方面,工业、农业、医疗......

甚至是重中之重的药品和食品加工,也涉及到核技术的细分领域——辐照技术。

好奇心强的老铁们不妨在泡面袋上找找有没有“辐照食品”或“采用国际惯用辐照杀菌技术处理”字样。

(来源:网络)

今天的故事主角,正是一家成立于2003年,号称最早将辐照技术工业化应用的企业之一——中金辐照(300962.SZ)。

市场理论空间近50亿,成本或成渗透关键

01 国内辐照灭菌渗透率较全球差距明显

在介绍公司前,先来掉书袋,了解一下辐照技术。

辐照技术主要有三大用途:消毒灭菌;材料改性(高分子材料辐射改性、电子元器件辐射改性、珠宝着色、白酒酿造、调味品加工等);环境治理与公共安全保障(重污水处理、有毒有害固体垃圾处理、烟气净化等)。

其中,辐照灭菌是中金辐照最主要的业绩来源,占比约90%,也是此次的重点关注对象。

相较海外,国内在辐照技术上的研究起步更晚一些,直到上世纪80年代才开始规模化应用于工业领域。

以医疗保健产品工业化灭菌市场为例,2016年全球市场中辐照灭菌占比约45%,环氧乙烷灭菌占比约50%,其他灭菌方式为5%;国内市场中辐照灭菌占比却不到15%。

(数据来源:国际辐射联合会和中国同位素与辐射行业协会,制图:市值风云APP)

显然,国内市场的辐照灭菌渗透率要远远低于海外市场,而这在一定程度上也说明了国内辐照灭菌市场还有很大的增长潜力。

02 辐照技术对于其他灭菌方式具备一定的替代性

至于为何差距这么大,很大程度上源自国内人们的“谈核色变”,即对辐照技术安全性的担忧。

实际上,相较传统的照明或者紫外线灭菌、化学试剂熏蒸、高压蒸汽灭菌、环氧乙烷灭菌等工业化灭菌方式,辐照灭菌更具备杀菌谱广、灭菌彻底、无污染、无残留、冷处理、节能环保、质量控制风险低的优势。

(制表:市值风云APP)

重点说说这安全性问题。辐照技术采用穿透力极强的射线,无需拆解包装,只要通过机械传输线即可整箱灭菌,模式类似于流水线,既高效快速又没有二次污染。

产品在辐照过程中,不与钴源直接接触,产品只接收射线的能量,是个物理灭菌过程,不添加化学物质,与放射性物质并没有直接接触,所以既没有化学残留,原则上也不会有放射性污染。

不过小朋友还是最好少吃辐照食品,在2020年版《儿童零食通用要求》中规定:所使用原料不应使用辐照或微波处理。

(来源:中国副食流通协会《儿童零食通用要求》)

03 市场理论空间近50亿,成本或成渗透关键

随着市场认知的建立以及辐照技术的灭菌优势,辐照技术对于其他工业化消毒灭菌方式具备一定的替代性趋势,且已广泛应用在医疗保健产品、食品、药品、无菌包装等领域,前两年还被应用在灭活冷链食品外包装上的新冠病毒。

根据头豹研究院预测,近几年我国辐照技术渗透率将呈现明显增长,特别是中成药和医疗器械领域,预计2024年的渗透率将分别增至21%、17%。

(来源:头豹研究院)

国内辐照加工市场规模也将呈现高速增长,预计将从2019年的17.5亿元增至2024年的46.2亿元,复合增速达21.4%。其中医疗器械将成为最大的下游市场,占比约35%,中成药和食品市场紧随其后。

(来源:头豹研究院)

另根据中金辐照的调研分析,我国境内可用于辐照灭菌的医疗器械、食品和中成药的市场规模约为1480.61亿元。按照行业经验,辐照技术服务占各类产品价值的比例约为2%-5%,推算出辐照灭菌服务的潜在市场空间约为53.38亿元。

两项数据交叉验证,据此推测出未来国内辐照灭菌的市场空间约在50亿左右。

不过,以上渗透率及市场预测数据,均是理论设想,还要脚踏实地地考虑市场持续渗透的关键问题:下游客户的成本负担问题。

不妨比对一下环氧乙烷灭菌和电子束辐照灭菌(辐照灭菌之一)的灭菌成本,以20kgy剂量为例,前者成本在200-300元/立方,但灭菌后需在仓库中静置约15天,需要额外的仓储成本;后者成本则在300-400/立方,无需仓储。

综合测算,辐照灭菌的经济成本可能还是略高一些,这或将成为其持续提高渗透率、扩大市场规模的一个阻碍。

头号玩家不多,央企具备天然竞争优势

01 国内厂商在技术路线上各有侧重

围绕辐照灭菌,主要有三大技术路线:

利用放射源钴-60产生的γ射线;

利用电子加速器产生的电子束;

以及利用电子加速器发射的电子束撞击高原子序数的重金属靶转换而产生X射线。

(制表:市值风云APP)

其中,限于技术未完全成熟、及电子束转换成X射线耗能高,X射线的应用较为受限,市场主要还是γ射线辐照技术与电子束辐照技术同台竞技。

γ射线辐照的优势是穿透力强,能耗低,不同包装、不同密度、不同大小的产品均可通用,但若辐照程度把握不好,会对包装内的食品造成影响,且钴-60是放射性元素,部分使用场景受限。

而电子束辐照的优势是没有放射性,仅会对外包装进行消毒灭菌,不影响包装内食品,安全性更高,灭菌用时更短,但其穿透能力较弱、通用性不强。

两种技术路线各有所长,很难说谁会替代谁,更是互补共存的关系。

从技术服务提供者的角度来说,海外灭菌龙头Steris、Sterigenics均掌握了γ射线、电子束、X射线三类辐照技术,而国内厂商多是侧重于两种主要技术路线中的某一种。

例如,中广核技(000881.SZ)、蓝孚高能(834428.NQ)侧重于电子束辐照;中国同辐(01763.HK)、鸿仪四方(430119.NQ)、中核辐照(837816NQ退市)、同方辐照(872241.NQ退市)则侧重于γ射线辐照。

中金辐照则以γ射线辐照起家,后逐渐拓展电子束辐照业务。

02 三家“中字军”,位居前三甲

整体来说,国内从事辐照灭菌服务业务的公司并不算多。除了上述这些以外,还有华大生物、金核辐照、上海辐新、吉星辐照等几家未上市的小规模公司。

行业竞争确实有,但称不上激烈,真正做大规模的也就中金辐照、中广核技、中国同辐这三家“中字军”,其中,中金辐照的营收规模位列第一。

无独有偶,三家“中字军”都是央企亲儿子:

中金辐照,央企中国黄金集团下属企业;

中广核技,央企中国广核集团下属企业;

中国同辐,央企中国核工业集团有限公司下属企业。

而其余公司的营收规模均不超过1亿元,甚至两家公司都从新三板终止挂牌了。

(注:中核辐照取2021年数据、同方辐照取2020年数据,制图:市值风云APP)

这并不是说只有央企才能做辐照技术服务,而是央企在这块确实有优势:于情,这么敏感的核技术交由央企做更放心,也更易被下游及终端客户接受。

于理,对于一个下游市场尚未完全渗透开放的行业,要投入2,000万-5,000万才能买一台辐照设备,普通民企不一定具备这样砸钱的勇气。

技术特殊性也决定了行业具备较严的审批资质门槛,需取得包括生态环保部门在内的多部门审批或备案通过后方可生产运营。

(来源:中金辐照公告20230828)

另外,下游客户使用辐照技术,通常会考虑运输成本、食品新鲜度等问题,因此辐照技术服务企业存在一定服务半径,一般不超过400公里,附加值较低产品的经济服务半径甚至仅为200公里左右。

中金辐照:行业小龙头,纵向增长不如意

01 全国化布局占领市场第一

说到这,也就说到了为何中金辐照能够在三家“央企中字军”中脱颖而出、做到最大规模。

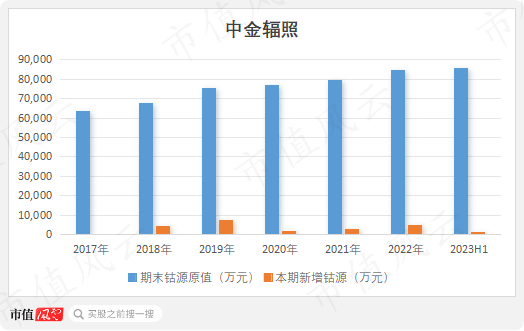

中金辐照是国内最早在多地建设辐照服务站点的公司,现已在深圳、上海、天津、青岛、武汉、成都等地拥有10座γ辐照装置和5套电子加速器装置(含3套在建),是我国钴源活度最高、网点布局最完善、覆盖面最广的辐照服务公司之一。

钴源活度即钴源的“有效浓度”,可理解为公司产能。

而中广核技,也在加紧全国性布局脚步,目前拥有15座辐照中心,但集中在电子束辐照领域,营收中包含灭菌和改性两块业务,与中金辐照所处细分赛道不同。

中国同辐,虽未披露其辐照布局,但其2011年才成立,起步就比中金辐照晚了8年时间。

基于上述全国化布局,中金辐照也拓展了不少客户,包括强生、旭化成、东丽医疗、迈普、康宁、中宠、高利尔、超力包装等知名企业。

(来源:中金辐照招股书20210331)

根据中金辐照测算,其2020年在国内医疗保健产品、食品、药品这三大辐照灭菌应用领域的市占率分别为27.85%、19.52%、13.19%。

(来源:中金辐照招股书20210331)

根据三家“中字军”近三年的业绩变化,中金辐照的市占率应该有了进一步提高。

(制图:市值风云APP)

但有一事值得一提,钴源是γ辐照的核心,但目前全球供应受限,中核同兴是全球前三、国内唯一的钴源供应商,也是中金辐照的钴源主要供应商。巧的是,中核同兴的第一大股东正是与中金辐照同属一个赛道的中国同辐。

此外,中金辐照80%以上的辐照设备均是从中核比尼采购,中核比尼的第一大股东同样也是中国同辐。

02 贵为龙头,增速也刚刚突破个位数

横向对比了中金辐照与同业公司,再来纵向看看中金辐照近年来的发展变化。

十年里,中金辐照的营收规模从2013年的1.34亿增至2022年的3.37亿,始终保持正向增长,这一点值得肯定。

但不难发现,整体增幅并不算大,十年来CAGR为10.79%,五年来CAGR为8.41%,增长并不算快。2022年-2023年前三季度,营收分别为3.37亿、2.59亿,同比增速均为个位数。

(制图:市值风云APP)

这些年,中金辐照虽说在不断扩建产能,但投入最多的1年不过2019年的7,354万,扩产意愿不是很强烈,潜台词是下游并没有爆发猛烈持续的强劲需求。

(制图:市值风云APP)

账上2亿多的货币资金、年均15%左右的资产负债率,以及上市至今58.51%的现金分红率,进一步说明钱不是限制公司扩建产能的桎梏。

也就是说,中金辐照的扩建意愿并不算大,那么其营收增长的缓慢,很大可能还是市场需求的问题。

产能利用率上升,带动净利润高增

相对来说,利润表现要亮眼得多,十年来复合增速16.76%,近五年复合增速达19.68%,明显快于同期营收增速。

2022年-2023年前三季度,归母净利润分别为1.08亿、0.97亿,分别同比增长23.65%、2.77%。

(制图:市值风云APP)

背后原因,主要在于折旧费,特别是钴源的折旧费。

由于钴源固有的特性,需按照钴-60的衰变周期进行折旧,无论使用与否都要折旧,相当于一笔硬性成本支出,金额占到主营成本的50%以上。

(来源:中金辐照招股书20210331)

随着业务规模变大,使用频次增多,将会均摊这项成本,进而净利润增幅就会高于收入增幅。

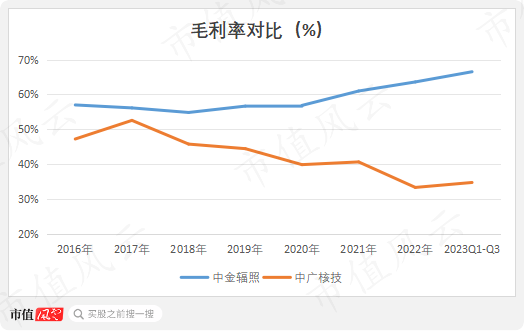

毛利率也是一路走高,2023年前三季度达到66.51%,相较2016年增长了近10个百分点。而同业中广核技的毛利率却呈下滑状态,数值上也相差不少。

(注:中广核技数据为电子加速器及辐照加工整体毛利率,制图:市值风云APP)

现金流和举债情况均管理不错,净现比常年大于1,十年里自由现金流合计3.59亿。

(制图:市值风云APP)

总体上,中金辐照作为一家央企“亲儿子”,一路以来算是稳扎稳打,做到市场小龙头,回馈股民也不含糊,近乎分走六成利润。

但主要问题也清晰可见,营收增速较慢,扩建意愿不高,说明市场需求并不如早前机构预测的那样乐观,如何拓展辐照技术应用渗透率、突破规模枷锁仍是未来发展关键。

最后不妨打开市值风云APP瞅瞅吾股评级,全市场第948名,合理!

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)