感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:“药企+广发+正中珠江”的组合项目后天上会,主体业务还是医药代理!

来源:放牛塘

后天将上发审会的青岛百洋医药股份有限公司,与康美药业的中介机构一致,券商是广发证券,审计机构是正中珠江。

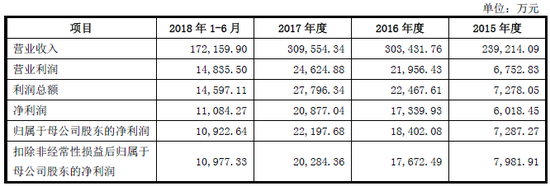

青岛百洋的盈利规模看上去不小,2017年收入达30.96亿、利润(扣非)达2.03亿。

(摘自百洋医药招股说明书)

打开百洋医药招股说明书,我们第一步是想搞清楚它是做原创药的还是仿制药的,是化学药还是生物药。

结果发现,这不是一家医药生产企业,而是一家医药代理、批发和零售企业。

(摘自百洋医药招股说明书,红字由放牛塘添加)

百洋医药的收入由三项构成。

第1项“健康品牌产品销售推广业务”

第一眼看到“健康品牌产品销售推广业务”这个词,我们感觉挺玄乎的,深入一研究,发现就是代理业务。

(摘自百洋医药招股说明书)

而且主要代理的产品就一项,迪巧补钙产品,根据百洋医药招股说明书披露:

迪巧系列钙制剂由美国安士在美国进行生产,迪巧系列钙制剂主要应用于母婴补钙领域,是国内主要的母婴补钙产品之一,公司是迪巧系列钙制剂在中国大陆及港澳台地区唯一总代理商。

迪巧是美国安士的产品,用于母婴补钙,由百洋医药在中国独家代理,占百洋医药代理总收入的比重超过70%。

第二大代理产品叫“泌特”,根据百洋医药招股说明书披露:

泌特产品由扬州一洋生产,主要用于因胆汁分泌不足或消化酶缺乏而引起的消化类疾病的治疗,公司是泌特产品在中国(不含港澳台地区)的唯一总代理商。

扬州一洋是由韩国一洋药品株式会社控股的企业。

代理就是代理,非要搞“健康品牌产品销售推广业务”这么个名字,多占用了我们的阅读理解时间。

第2项“医药批发配送业务”

百洋医药倒是把这项业务的名字披露得很实在。

要搞清楚医药批发配送业务,先得弄明白医药行业“两票制”。

“两票制”是指药品从厂家到医院,最多只能开两次发票,由于厂家必然会开一次,那么留给经销环节就只剩一次了,这个制度的初衷是要限制药品经销环节的层数,从厂家到医院,中间只能有一层经销。

这层经销,主要被大型国有医药经销企业占了,不相信的可以去看下各医药企业的前五名客户,一般都是中国医药、华润医药、上海医药、九州通医药等。

(摘自百洋医药招股说明书)

行业前三名年收入都在千亿以上,多的达三千多亿。

百洋医药2017年医药批发配送收入为13.06亿,绝对额看上去不小,但批发行业销售收入本来就容易做大,从相对额来看,与行业龙头比,不到别人的百分之一。

百洋医药注册地在山东青岛,2015-2017年,医药批发配送收入来自山东的占比分别为92.37%、91.44%和92.54%,而山东的收入中来自青岛的占比又分别为78.37%、79.25%和79.29%。

可见,百洋医药医药批发配送业务的地域性特征明显,青岛占比很大。

第3项“医药及健康产品零售业务”

零售就是药房业务。

百洋医药的零售销售收入占比不高,2015-2017年分别为5.36%、8.31%和7.44%。

而且超过95%的零售收入来自青岛。

那么,百洋医药的盈利究竟主要来自什么业务呢?

由于百洋医药并未编制分部报告,我们并不能直接找到答案。

代理、配送和零售,其实业务的本质差异还是挺大的,按道理应该编制分部报告,披露各项业务的收入、毛利、利润。

我们在分析一家企业盈利来源的时候,不要被其收入结构给误导,关键,不能以收入构成判断企业的核心业务定位,而应该以利润贡献为主导。

尽管百洋医药代理收入和配送收入比较接近,呈现五五开的状态,但配送业务毛利率远不能与代理相比,代理的毛利率超过50%,而配送的只有10%左右。

2015-2017年代理业务的毛利占比分别为85.16%、84.29%和84.83%。

(摘自百洋医药招股说明书)

虽然看不到各项业务的净利润占比,但配送和零售加起来毛利2017年只有1.57亿,扣除销售、管理、财务、资产减值准备等费用,再缴纳25%的企业所得税,肯定不会超过2017年净利润2.03亿的一半。

而代理业务2017年毛利为8.76亿,这才是公司盈利的主要构成,从这个角度看,百洋医药主体业务还是医药代理。

代理业务才是投资者该重点关注的内容。

代理是有风险的,上一家企业《明天上发审会的医药代理商,代理毛利率超70%,真实性几何?》就未通过发审委审核。

我们来看百洋医药的代理业务构成:

(摘自百洋医药招股说明书,红字由放牛塘添加)

第3项“品牌服务”

即便看过很多家药企收入结构的人,依然会对“品牌服务”这项收入感到陌生,我们原本以为“品牌服务”是付给厂家的代理费,但发现这个如果是代理费,应该记成本而非收入。

研究后发现“品牌服务”收入是这么个情况,由于2016年我国医药行业实行“两票制”改革,只能有一个经销环节了,而这个经销环节又被大型医药配送巨头占据,无法实现“药厂——百洋医药——医药配送企业——医院”这一流程,如果这样就变“三票了”。

医药配送这一环又少不了,药厂得直接开票给医药配送企业,所以百洋医药就换了个身份,不再是代理,而是为药厂提供营销服务,向药厂收取品牌服务费。

所以未实行“两票制”的2015年,品牌服务收入为零,2016年开始出现并逐期大幅增加。

百洋医药是否存在刻意绕过“两票制”管理的嫌疑?

我们认为,“两票制”从表面上管理的是发票,但实际上控制的是经销层数,从而降低老百姓的医疗负担。

百洋医药是不是将原来的代理药品销售价差,变成了品牌服务收入?

品牌服务收入的毛利率为40%左右,那么占收入60%的成本,根据招股说明书披露:品牌服务相关成本主要包括相关部门发生的会务宣传、广告费用。

这样真的符合“两票制”的初衷吗?

品牌服务收入来自公司主要代理产品迪巧和泌特。

“两票制”规定:

境外药品国内总代理(全国仅限1 家国内总代理)可视同生产企业。

我们还有一个疑问,百洋医药披露说迪巧是境外药品,自己又是其在中国的独家代理商,那么为什么百洋医药没有享受到“可视同生产企业”的待遇?“中国独家代理商”的披露是否真实?

第2项“泌特产品销售”

泌特是处方药,如前所述,受“两票制”影响,在实行“两票制”的地区,百洋医药改以品牌服务模式,所以泌特产品销售收入逐年下滑。

第3项“迪巧系列产品销售”

迪巧系列产品中有部分是处方药,但大部分是非处方药,受“两票制”影响较小,所以产品销售收入占比很高。

作为代理产品,2015-2017年迪巧系列产品的毛利率分别高达53.58%、59.87%和67.69%,且呈较快增长趋势。

2015-2017年迪巧系列产品的毛利占公司总毛利的比重分别高达81.25%、73.02%和72.59%。

作为代理产品,毛利率高达67.69%的商业逻辑是什么?是否能够长期持续?

百洋医药把销售推广能力视为自身核心能力。

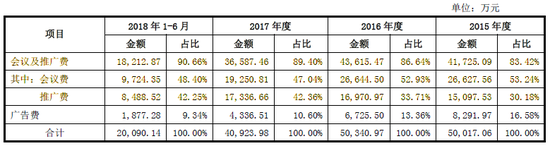

报告期内,百洋医药销售费用科目中的“会议及推广费”分别为4.17亿元、4.36亿元、3.66万元和1.82亿元,合计达14.01亿元。

这项能力、这些庞大的费用是否存在法律风险?

而且,百洋医药还把“两票制”下的品牌服务成本进入了营业成本而非销售费用,报告期内分别为0.72亿元、1.29亿元和0.90亿元,合计为2.91亿元,公司披露相关成本主要包括相关部门发生的会务宣传、广告费用。

把“会务宣传、广告费用”计入营业成本而不计入销售费用,是否符合企业会计准则的规定?同样,这些费用是否存在法律风险?综合下来,百洋医药代理业务以医院为终端的销售费用率究竟有多高?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)