来源:证券市场红周刊

文/牛锋、李沐遥

今日两市一九分化

板块普涨,与其它热点相比,在走势与估值方面,民航股都显得最为异军突起,这与我国史上范围最大的空域使用调整落地,密不可分。今年对于民航市场改革来说是重要的一年,“一线一企”已被打破。哪些民航公司因此事件受益最大?对比2013、2014年的空域改革,本次整改有何不同?本次整改能否激起A股昔日的炒作浪潮?本文为您一一梳理。

历史性整改

10月10日凌晨2点,大兴国际机场空域调整方案正式生效运行,由此涉及的新建机场跑道、重大飞行程序调整、重大空域调整和航路航线走向调整共同生效启用。此次为大兴机场运营量身打造的调整将使全国将新增航路点100余个,共有29个民航运输机场进行了相应的飞行程序调整,预计涉及5300余架次航班;调整航路航线200余条,调整班机航线走向4000多条。

这是我国民航史上最大范围的空域调整,从地域上看,东西横跨1350公里,南北纵跃2200公里。其中最大亮点是京广航路的贯通,该航路是境内最繁忙的航线,国内逾60%的航班都要或多或少占用它,据了解民航早在2007年时就希望军航放行一条与京广线平行的航线以缓解持续上升的空运压力,至今终获实现。

民航局空管局空域管理中心副主任诸小鹰介绍称,全长约2000公里的京广航路串联起京津冀和粤港澳大湾区两大世界级城市群,是贯通中国南北的重要空中通道、全国航路网南北交通大动脉,也是全国最为繁忙的主要干线航路,日均流量突破1000架次;它北段的贯通也将加速大兴国际机场进出港点的运行效率,每天将有1000多班航班受益。

南航、东航最受益 吉祥航空“雨露均沾”

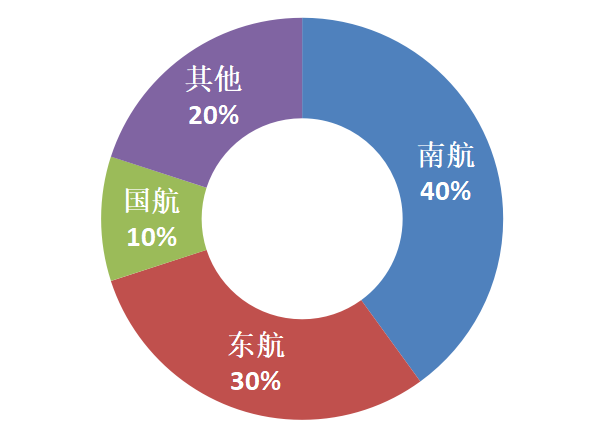

根据大兴机场时刻配置计划,南航、东航握有大兴机场航班时刻的最高占比,南航在首都机场的绝大全部分航班迁至大兴机场,位居大兴机场航班时刻占比第一。公司预计到2025年在大兴机场投放超过200架飞机,日起降航班量将超过900架次,完成“广州-北京”双枢纽的建设规划;之前以南苑机场为运营基地的东航位居次席,公司计划投放超过200架飞机,实现“北京-上海”双枢纽布局。三大航中的国航仍以首都机场为运营重心,其获得大兴机场的航班时刻相对较少,为10%。

图1:三大航占有大兴机场航班配置的比例

数据来源:东北证券

在国内中小航空公司阵营中,主要是厦门航空、吉祥航空瓜分了大兴机场的剩余配置份额。上市公司中,吉祥航空已于年初同芬兰航空开展代码共享合作,通过代码共享航班(注:2个或者2个以上的航空公司售同一个航班上的机票,执行飞行任务的只有一个航空公司,其余为辅飞),后者已在大中华地区运营7条直飞航线,2019年11月3日起,其将开通往返大兴机场的航班,每周3班,新增了13个目的地。在以规模划分的两类阵营中,南方航空、东方航空与吉祥航空无疑分别是本次整改的最大受益公司。

二级市场受益解析

本次空前的空域整改使得不少投资者联想起2013、2014年如火如荼的(低空)空域改革行情,彼时诸如中信海直、四创电子、海特高新等概念股,纷纷掀起波澜壮阔的牛势。但这两次变革的意义并不相同。

空域是国家重要资源,在我国其是由中央军委空中交通管制委员会(空管委)统一管制,但军航与民航则是分开管理,即形成了“统一管制、分开指挥“的局面。业内人士常用“军航占80%空域权,民航只占20%”来戏称我国空域使用格局,因保密原则,这一比例数据无法准确获得,但以全球内的机场出港准点率来看,我国的航线拥堵状况的确明显高于发达国家。

2018年,乌鲁木齐机场在境内机场出港准点率排名中位列第一,达82.86%,但明显低于全球排名前三的伊丹机场(93.82%)、新千岁机场(92.17%)和檀香山机场(88.75%)。浦东机场、虹桥机场、白云及首都机场的出港准点率更低,分别为72.64%、78.97%、73.11%和69.85%;如果说首都机场因吞吐量超大(逾1亿)鲜有合适对手,那么吞吐量略高于浦东的羽田机场却高于90%,则是对我国航线拥堵态势的强化印证。

因国防需要,军方牢牢掌握大量空域资源,所以即便是当初的低空空域改革取得破冰,也被业内视作是来自顶层设计的革新,故而在资本市场引起强烈发酵。民航通过本次空域整改的确争取到了京广航路更宝贵的使用权,但并非来自顶层制度的再次革新,所以其标志性意义与低空空域改革有所不同,概念炒作力度也大概率不会推动市场复制2013、2014年那样的节奏。不过本次整改对民航公司的运营效率的提升,更有实质性的作用。

今年对于民航市场改革来说是重要的一年,“一线一企”已被打破。根据民航局于9月中旬公布的最新审批结果,东航将新开北京大兴至巴黎、莫斯科、羽田、首尔航线,南航将新开北京大兴至莫斯科、羽田、釜山、清州航线,而南航大兴至伦敦航线此前已获批。从短期看,将加剧国内航空公司在长航线的竞争,但从较长的时间维度上看,有利于推动枢纽建设和民航整体发展。大型航空公司根据新的空域使用界定、而非之前的“死板”规则,才能够尽可能地设规划出效率最高的运营方案,避免过度竞争的同时,改善旅客体验,提升民航市场竞争力。

相关A股大概率迎温和修复

截至目前,A股民航业尚无一家公司公布三季报,然而从今年前8个月以及黄金周的数据,可以推测出民航业整体业绩尚不够达到“火箭发射”的火候。今年8月,A股5家航空公司(提出海航)旅客周转量合计增长9.5%, 其中国内增长8.8%,国际增长12.4%,1-8月累计增长9.8%,表现好于全行业。

受去年基数与以今年宏观经济形势影响,民航需求增速相对偏低:2019年前8个月全行业共完成旅客运输量4.42亿人次,同比增长 8.7%,而去年这一数字为12.1%;黄金周情况亦不算火爆,9月28日至10月6日,因假期出行提前,客流量增速收窄,同比下降0.31%。然而、去年四季度全行业旅客增长仅8.7%,基数较低,所以今年四季度民航业景气度有望迎来修复,上市公司有望领先。

表1:A股上市5大航空公司(剔除海南航空)今年1-8月主要运营指标一览

来源:兴业证券,注:旅客周转量,即rpk(Revenue passenger kilometer,也叫收入乘客公里数),用于反应航空运输企业旅客运输工作量的综合性指标。

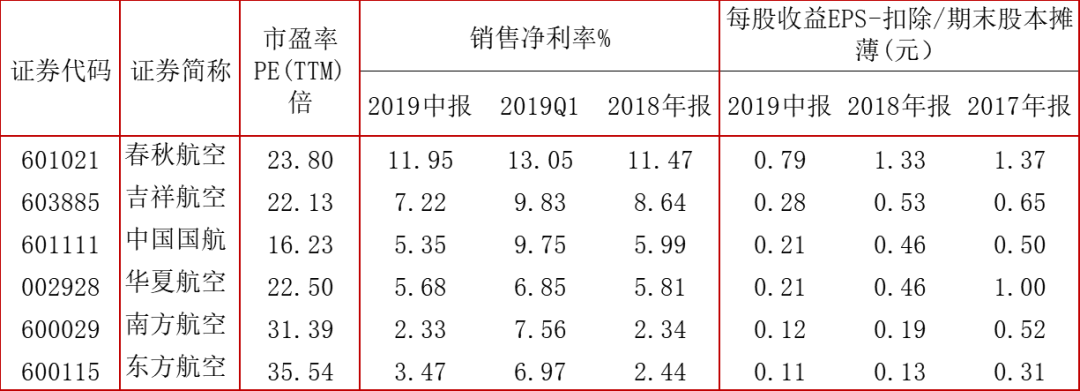

表2:A股上市民航公司主要财务数据一览

本次事件最受益的超大民航公司为南方航空、东方航空,中小公司为吉祥航空,然而触类旁通地看,在行业四季度有望迎业绩修复的预期之下,春秋航空亦值得关注。综上所诉,本次空前的空域的意义不同于曾经的空域改革,但对民航业而言是更实在的利好,结合现有的行业基础数据,其有望推动民航公司迎中期业绩修复。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)