基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

原标题:低增长和老龄化仍出十倍股!人口转型期下会有哪些投资机会? 来源:华盛资讯

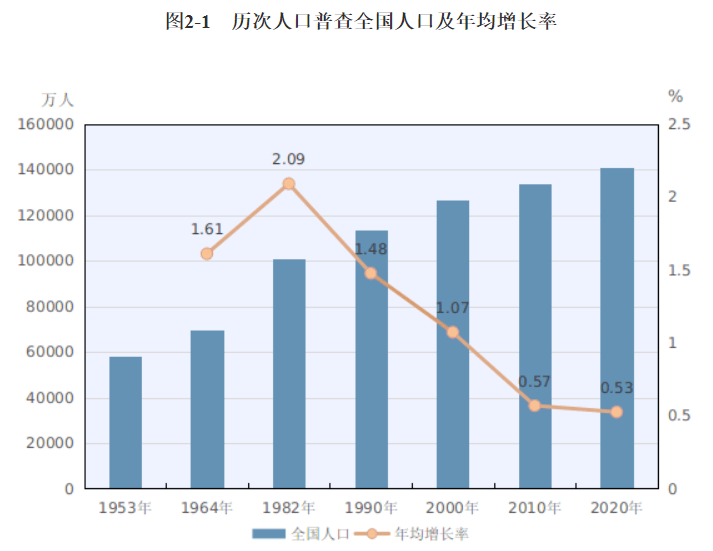

在5月11日,受到市场密切关注的全国第七次人口普查数据终于公布,其中数据反映的中国人口发展趋势也在此前许多机构预测中印证。

国家统计局数据显示,过去十年我国人口保持低速增长态势,年平均增长率为0.53%,比2000—2010年年平均增长率下降0.04个百分点。

全国总人口14.1亿人,其中60岁及以上人口占18.70%,65岁及以上人口占13.50%,人口老龄化程度进一步加深。

与第六次全国人口普查相比,城镇人口比重上升14.21个百分点,城镇化率达到63.89%(户籍城镇化率为45.4%)。

上述人口数据的总体增长还是远超市场预期,但我国人口低增长、老龄化的趋势仍然逐渐显现。

有机构更是火速地对此次公布的人口数据做出解读。

根据中央党校经济学博士、东亚前海研究所宏观首席郑嘉伟认为未来国内或会出现三种现象:

1、中国人口总量最快将在2025年开始减少,2060年65岁以上老人达到4亿人。

其中,按照低生育率假设,中国劳动力人口(15-64岁人口)在未来30年内将降低23.5%。

2、我国总和生育率(Total Fertility Rate,简称TPR)不及世代更替水平,各国鼓励生育政策作用有限。

2015-2020年我国年均总和生育率为1.69,低于美国(1.78)及世代更替水平(2.1)。

根据海外发达经济体鼓励生育政策经验来看,各国鼓励生育措施后的政策效果并没有完全达到提高生育率的预期,德国、法国、日本、俄罗斯等各国鼓励生育后的TFR远达不到世代更替水平,甚至韩国和新加坡不增反降。

社会观念改变和高昂的生育成本是提高新生人口数的挑战。

3、人口下跌或者会造成劳动力成本抬升以及投资回报率下滑的问题。

其中老龄化不断加深将降低居民风险偏好,增加对固收类产品需求,债券市场可能迎来长期牛市。

在数据公布之后,港股市场中的“生育概念股”如国内的婴幼儿奶粉龙头中国飞鹤、乳业巨头蒙牛乳业、庄园牧场等股纷纷上涨。其中中国飞鹤今年年初至今累计涨幅已经超过47%。

究竟对于投资者而言,在人口如果呈现低增长和老龄化趋势背景下,应该关注哪些方向的投资机会呢?

一、鼓励生育类投资机会需谨慎

根据央行工作论文此前报告显示,少子化与老龄化某种意义上是一个国家现代化下的必然产物,既然是必然趋势,故不以政策及制定者的主观意图为转移。

机构中泰证券认为纵观全球不同文化、体制下的各国鼓励生育政策实施效果,可以发现一旦一国工业化和城市化达到一定高度,则无论何种强度、形式的鼓励生育政策,从长期看,均难以改变生育率下行的大趋势。

从上图全球各国鼓励生育政策及政策实施前后生育率对照表中,可以发现当一国总和生育率(TFR)下降至2.1的世代更替水平以下时,各国大力采取鼓励生育措施:

比如俄罗斯通过设立“母亲基金”为生育第二个和更多孩子的俄罗斯家庭提供数十万卢布的补贴,仅基金成立的前十年,财政补贴总额就已超过1.5万亿卢布;

日本生一个孩子则可直接领取40万日元以上的生育给付金;法国鼓励生育政策已持续实施60年有余,每年的相关财政支出达到了830亿欧元。

但从结果来看,总和生育率上升并不明显,甚至有些国家不升反降。有研究报告指出这或许与现代社会下竞争剧烈导致子女教育成本大幅提升,以及城市文明居住空间大幅压缩有关。

因此在投资上未来过度关注生育鼓励方向,或许存在风险。

二、优衣库暴涨40倍,保险、医疗在日本需求旺

日本近10年人口减少了180.51万人,从人口年龄构成上2019年日本0-14岁人口占比12.57%,15-64岁人口占比59.42%,65岁及以上人口占比28.00%;2019年日本65岁及以上人口数量为3535.68万人,相比2010年增长了654.35万人。

根据联合国新标准,一个地区65岁以上人口占比超过7%,就算是老龄化社会。尽管在人口增长不济,老龄化严重的十五年里,日本仍然跑出了一些累计涨幅超过10倍的大牛股。

比如优衣库母公司迅销集团在过去十五年中股价累计涨幅超过41倍,旗下有知名化妆品资生堂的ARATA同期也有近29倍的超强涨幅。

在机构研究上述牛股案例中发现几大趋势:

1、在“消费欲望低迷期”,年轻人作为消费边际最高的群体,对于高性价比、简约风格以及优质面料的优衣库更为青睐。

1990年代日本经济低迷时代的团块次代(战后婴儿潮的子女)在童年期,经济高增长所激发的高期望,与工作后经济下行,阶层固化等构成的残酷现实,形成心理上的剧烈反差。

这种心理反差进而塑造了其更加注重简约化、高性价比的“低欲望”消费习惯。日本消费社会在2000年左右,以优衣库、大创及无印良品等为代表的新一代消费品龙头企业的崛起,正是顺应了这一消费习惯变化的产物。

2、在老龄化加重的背景下,人们对于医疗保健、保险、医美等需求会不断增加。

例如ARATA是日本所有头部药妆店的核心供应商,其内在逻辑即是顺应了日本老龄化下年轻人对化妆品、保健类日常用品的需求。

根据日本生命保险协会数据,2018年日本保险密度为7.7%,超过世界平均的5.4%,保费收入市占率位居全球第三。

近20年,日本家庭在医疗保健方面支出占比增长较高。在医疗保健消费结构中,医疗服务、医疗用品和器具、药物、医疗保健品平均占比分别为56.4%、17.3%、17.2%和9%。

三、未来需顺应“新世代”消费习惯变化

根据机构研究认为,传承“世代财富”的95 后—00后是最具消费潜力的人群,其所领军的“新消费”亦或是这其中最为明显的消费细分。

我国95后—00后出生于1990年代,通讯信息技术高速发展时代,全球化、信息化带来的多元文化的冲击深刻影响了其价值观,使其更加依赖线上便捷式的多元消费。

这种变化驱动了抖音、快手及B站等线上视频社交零售、互动平台的快速发展。

在消费文化观念上,中国宏观经济高速增长的成长背景,驱使新世代人群有更强的民族自信、文化自信。

其强大的文化自信也带动了“新潮国货”的崛起;年轻世代不断壮大的单身群体也催生了日渐火爆的“单身经济”和“宅经济”。

中泰证券认为股市的“长跑冠军”仍是瞄准边际消费倾向高的群体,顺应且精准锁定“新世代”年轻人消费趋势变化的企业。

比如中国年轻一代标志性的互联网娱乐社区哔哩哔哩、国潮崛起下的品牌李宁、安踏以及中国潮流玩具品牌领先企业泡泡玛特、互联网游戏与社交龙头腾讯等或许都是投资者未来可以持续重点关注的标的。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)