意见领袖丨中国金融四十人论坛

本文作者:朱隽(人民银行国际司司长)

内容提要

为应对新冠疫情对宏观经济的影响,美国实施大力度的财政刺激政策。

4月24日,CF40成员、中国人民银行国际司司长朱隽在2021·金融四十人年会暨专题研讨会“新发展阶段:开局和展望”午餐交流会上指出,美国此举实际是对高压经济学的践行,这会否必然导致通胀“不太好说”,但一些美国经济决策者认为,即使有通胀,似乎也比经济长期停滞或者不能从走出谷底更好。

另一方面,朱隽表示,美国长时间货币宽松与财政大力度刺激的副作用已经显现,包括金融风险隐患滋生与房价上涨等。大力度财政政策也为货币政策退出创造空间。“美联储对外表态有了微妙的变化,已经开始考虑货币政策的退出。”

与此同时,一个值得注意的现象是,各国加大财政刺激力度后,国债供给增加,商业银行购买大量各国国债,主权债敞口上升。

金融稳定委员会(FSB)、巴塞尔银行监管委员会(BCBS)开始讨论,商业银行持有主权债敞口不断增加,会不会引起类似欧债危机的情况。主权风险增大,导致银行风险增大,从而遏制银行资产负债表,影响金融稳定。

从中国的角度来看,疫情以来,在美联储出台的10大政策工具中,7个获得美国财政部提供的股本金或信贷担保。

朱隽认为,央行救助需要财政资金保障和风险分担。美联储与美国财政部的配合对于我国非常有借鉴意义。

她还指出,短期内,美国经济走强利好中国出口,但未来美国可能加强对华打压,贸易摩擦、全球失衡、人民币汇率等方面压力可能加大。要通过人民币国际化、金融市场双向开放以及完善金融风险防控体系,应对可能日益复杂险峻的国际环境。

以下为实录

”

美国财政刺激政策和中国应对

宏观经济政策在疫情应对中

发挥了重要的作用

疫情暴发后,各经济体都采取了大力度的宏观刺激政策,包括财政和货币政策。

疫情后,IMF推出Policy Tracker(政策追踪器)数据系统,将各国对外宣传的财政和货币政策的救助措施进行归总与计算,便于在全球范围内比较各国刺激力度。Policy Tracker中数据未必准确,比如IMF对我国财政和货币政策刺激力度的估算较低。

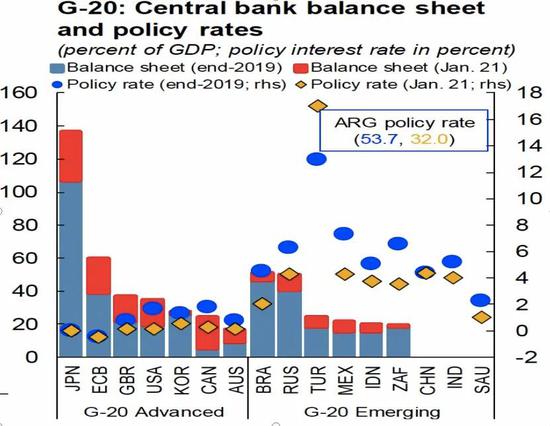

从Policy Tracker的数据看,发达经济体刺激力度总体高于发展中经济体。G20国家中,财政刺激力度排在前8位的都是发达国家,后12位为新兴市场。

从货币政策看,与一年半以前相比,各国政策利率都有明显下降,但发达经济体货币宽松力度大于新兴市场。图2中,阿根廷远远已经超出图表外,但是阿根廷的政策利率也从危机前的53.7%降至32.0%。

图1 G-20应对疫情的财政措施站GDP的比重

资料来源:IMF

资料来源:IMF 图2 G-20中央银行资产负债表与政策利率

资料来源:IMF

资料来源:IMF 美国的财政政策力度很大。

去年特朗普政府时期大约3.6万亿美元左右,今年拜登政府上台后,预计会出台四项计划。3月已经出台的救助计划规模为1.9万亿美元,正在讨论的就业和税收计划预计2.2-2.3万亿美元,即将出台的家庭计划市场预期超过1万亿美元,共计7-8万亿美元的财政刺激。其中,就业计划和税收计划可能打折,拜登政府提案的投资额是2.3万亿美元,而美国参议院共和党提出的对冲方案只有6000-8000亿美元。尽管如此,美国总体财政刺激规模依然非常大。

在税收方面,除了增税之外,美国近期正在推动全球最低企业所得税率,受到各界热烈讨论。

全球最低税率是在G20数字税的背景下提出的,主要有两个支柱,一是“税收联结度”,二是全球最低企业所得税税率。

现行税收规则下的“税收联结度”,是指以企业是否在一国境内设有实体作为征税依据。近10年来,互联网平台公司和数字经济迅速发展,一些欧盟国家认为应该对数字经济活动征税,并提出相关主张。

2019年,G20委托OECD研究数字税,OECD提出了数字税“双支柱方案”。支柱一,拓展“税收联结度”规则,明确在数字经济大背景下,企业所得税的征收范围、税收计算与分配。支柱二,是全球最低企业所得税税率,是OECD一直在坚持的反对“避税天堂”的拓展。

目前,主张改革的主要分歧在于欧盟和美国。

欧盟以英国方案为基础,采用用户参与方案,涵盖社交媒体、搜索引擎、在线交易平台,东道国可就此对大型科技公司征税。一家公司虽然不是英国公司,但只要在英国进行上述活动,英国政府有权收税。

而大型科技公司主要是美国企业。在5-6年前,前10大互联网公司美国占7、8家,而现在前20大中,大约有5家是中国企业,剩下15家是美国企业。美国认为自己被针对,因此针锋相对地提出了营销型无形资产的方案。

美方认为,尽管有些传统跨国公司没有进行数字经济活动,但是品牌也利用互联网进行销售,这种无形资产也应当被纳入征税范畴内。比如香奈尔、迪奥等法国品牌,美国用户或者消费者也可以通过网购获得产品,而这些网购活动又无形中为香奈儿、迪奥增加了用户信息,从而推出针对美国市场的产品。因此,美国认为商标等营销型无形资产也应该被征税,大幅度拓展了税收联结度的概念。

另外,印度主张显著经济存在,类似于英国。尽管对方没有在印度设有机构,但是有大量客户参与,实际上有显著经济存在。欧盟和印度的两个方案都是针对大型科技公司的,美国为了把水搅混,尤其是特朗普上任期间,把这个概念从大型科技公司拓展到所有的传统跨国公司。现在所谓的全球最低企业所得税税率,实际上是针对跨国公司的。

拜登上台以后,美国政府转变理念,走多边主义谈判,但是大幅度提高了要价。原来欧洲提出来的最低企业所得税的税率是12.5%,现在美国提高到21%,

美国现在推动的全球最低企业所得税税率,是“一箭三雕”。一是解决与欧盟过去4年纷争;二是维护本国大型科技企业利益,将征税范围扩展到其他国家跨国公司;三是沿用传统OECD理念打击避税。这件事是不是跟大力度财政刺激有关?可能有些关系,但是更多是多年来数字税的纷争导致的。

美国积极财政政策的影响

关于美国积极财政政策的影响,最近有四个比较有意思的争论。

第一个是高压经济学和传统经济学的争辩。

传统经济学认为,目前财政刺激力度大,财政赤字已经扩展到2万亿美元,利息负担越来越沉重,最后美国经济将不堪重负。

但是高压经济学认为,像疫情这种危机,对实体经济有极大伤害,伤痕效应较大。如果想让经济恢复到危机前水平,需要大力度的刺激,让经济达到相对过热状态,把停滞的经济从谷底拉到平均线以上,才能促进低收入人群就业,使人人都能够享受发展的红利。在过热后再进行相对收缩,比刺激力度过小让经济无法回到危机前状态、抚平不了伤痕效应更好。

美国财政政策正在践行高压经济学。

年初时,美国前财长Summers和IMF前首席经济学家Blanchard秉持传统理念,认为美财政救助规模过于庞大,可能导致经济大幅度过热,并带来较大的通胀压力。而耶伦表示,刺激计划不会带来通胀激增,即使出现也有足够工具加以应对;Krugman也认为经济过热未必导致通胀。

作为旁观者,会不会必然导致通胀不太好说,但一些美国经济决策者认为,即使有通胀,似乎也比经济长期停滞或者不能从走出谷底更好。

第二个是美国和欧盟间财政救助模式比较的热烈争论。

一是财政力度的大小。

美方认为,美国经济复苏明显比欧盟强劲,经济前景更好,已经走出低谷,从2021年开始全球经济复苏引擎将在美国。欧洲之所以经济复苏前景不够好,就是因为财政刺激力度小。

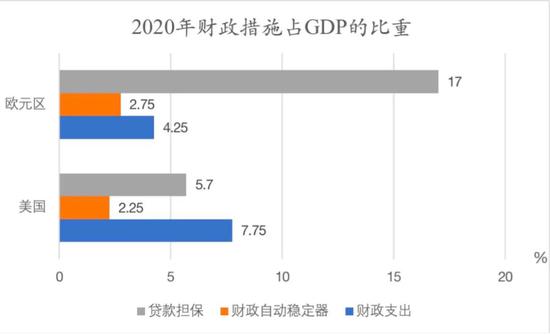

这引起了欧元区一系列官员的不满,纷纷反驳。在财政支出方面,欧盟明显小于美国。但欧盟财政提供的贷款担保占GDP比重明显高于美国,欧盟通过财政担保,刺激了金融市场运作,刺激了经济复苏,未必需要财政直接支出那么多钱。

总体看,美国和欧元区财政赤字占GDP比重在增长幅度上差异并不大。其次,由于数据加总比较复杂,目前数据的比较是欧盟层面,没有充分计入欧盟成员国国别的财政刺激力度。美国和欧盟的争论,也客观反映了美国财政刺激的力度确实是比较大的。

图3美国和欧元区2020年财政措施占GDP比重

资料来源:IMF;ECB

资料来源:IMF;ECB图4 美国和欧元区财政赤字占GDP的比重

资料来源:IMF;ECB

资料来源:IMF;ECB二是在财政救助过程当中,是“补企业”还是“补个人”?哪一种更好?

美国认为直接“补个人”的措施更好,美国对个人和家庭直接补贴在财政措施中占比30%,“补企业”的薪资保护计划占比仅有15%。而欧洲主要补贴企业,工作保留计划占比25%,而对个人的直接补贴占比不足8%。

美国认为补贴企业可能造成僵尸企业的问题,一旦欧盟财政救助措施退出,中小企业破产会加剧,这也是国际社会热烈讨论的问题。而对于美国补贴个人的方式,欧盟认为,如果未来停止补贴以后,失业将会增加。但是美国认为这样可能更有利于劳动力市场灵活度,让劳动力市场保持一定韧性。

三是救助措施和刺激措施的选择。

欧洲在这方面比较自得,在去年年底出台的1.1万亿欧元的长期预算中,欧盟已经拨款用于支持数字经济和绿色转型,有利于提高中长期经济增长的韧性。而美国的着重点在于救助,今年3月份才提出扩大基础设施投资。

第三个是商业银行的主权债敞口上升的争论。

各国加大财政刺激力度后,国债供给增加,商业银行购买大量各国国债,主权债敞口上升。

意大利、西班牙、葡萄牙等曾经历过欧债危机的国家,现在约有20%主权债由本国商业银行持有。2020年商业银行主权债敞口增长最快的是希腊,同比增长近60%,美国也同比增长了28%。美国虽然商业银行持有的主权占比不高,但是增速很快,已经引起监管当局的关注。日本商业银行主权债敞口增长相对缓慢,但传统上日本央行持有的国债较多,商业银行持有量反而小于央行。

在新兴市场经济体中,国债持有量也在快速增长。12个主要新兴市场经济体中,商业银行购买的本国新发主权债已经超过新发债的60%。

现在金融稳定委员会(FSB)、巴塞尔银行监管委员会(BCBS)开始讨论,商业银行持有主权债敞口不断增加,会不会引起类似欧债危机的情况。主权风险增大,导致银行风险增大,从而遏制银行资产负债表,影响金融稳定。

图5 主要发达经济体商业银行主权债敞口

资料来源:IMF;各国央行

资料来源:IMF;各国央行图6 新兴市场国债持有者结构变化

资料来源:IMF;各国央行

资料来源:IMF;各国央行第四个争论是金融市场波动加大。

美国长端利率走高,10年期国债收益率一度超过1.7%,近期下降至1.6%以下。市场认为,主要原因包括通胀预期上升和实际利率上升。另一个重要原因是国债供给增加、需求下降。

财政政策与货币政策的协调配合

此轮疫情以来,美国财政和货币政策相互配合。财政政策非常积极,货币政策力度也比较大,既保持了流动性总量的宽裕,也加强了定向支持。

美联储出台的10大流动性救助工具,向市场发出稳定信号,增强市场信心。财政货币政策的配合体现在于,在央行出台10大政策工具中,美国财政部向其中7个工具提供2150亿的股本金或信贷担保,帮助央行分担风险,吸收损失。去年美联储与美国财政部的配合对于我国非常有借鉴意义。

央行救助为什么需要财政资金保障和风险分担?

首先,各国财政政策的共性是预算的流量管理,一年一年地不停循环往复。其次,财政政策一般需要通过国会授权,政治压力相对比较小,而且即使存在失误,影响时间相对较短。而货币政策涉及央行独立的资产负债表管理,发生的风险和损失需要自行消化,对市场流动性、金融市场稳定的影响是全面的,政策影响所需的消化时间比较长。如果货币政策存在失误,对经济的影响是中长期的、深远的、全面的。

美国长时间货币宽松与财政大力度刺激的副作用已经显现。

第一,金融风险隐患正在滋生。近两个月,供应链融资企业Greensill破产,引发金融机构连锁反应;资产管理公司Archegos Capital爆仓,导致一系列商业银行亏损。瑞士信贷受到这两次事件影响,据说损失在50-100亿美元之间,令人触目惊心。

第二,房价上涨问题。加拿大、澳大利亚、英国也开始担心本国房价。今年以来,美国房价上涨明显,房价指数同比涨幅已经超过11%,也是长期宽松的副作用。

大力度财政政策是不是可以为货币政策退出创造一些空间?

鲍威尔一直表示2024年以前不会退出,但在近期口风有所变化。第一句话是,过早退出的风险大于过晚退出,所以不能过早退出,而美联储原来根本不考虑退出。第二句话是,如果美联储要退出,一定会与相关经济体和市场充分沟通,了解美联储退出对全球经济产生的溢出效应,将会非常谨慎。最近美联储还出台的两项政策,一是3月份取消了去年出台的对商业银行补充杠杆率的政策豁免,二是提高隔夜逆回购上限。我认为,美联储对外表态有了微妙的变化,已经开始考虑货币政策的退出。

另外,新兴市场经济体最近已经开始提前加息。4月23日,俄罗斯又一次出乎市场意料地加息50个基点,俄央行行长同时发表了长篇声明,尤其谈到了全球经济、全球流动性对俄罗斯汇率和资本流动的影响。巴西、土耳其也已经提前加息,主要针对国内通胀进行预防性加息,应对货币贬值的压力。

对中国经济的影响及应对

短期内,美国经济走强有利于中国,有利于全世界。美国近期底气比较强,国际组织一般表示中美引领了疫情后的全球复苏,但最近美国有声音认为,2020年全球复苏是由中国引领的,2021年以后将不再像10年前那样由中国引领,而是由美国引领,因为美国财政刺激力度比中国大。这也反映出美国人缺乏自信,总和中国比较,害怕回到2008年的状态,由中国引领全球复苏。

对于中国而言,中美贸易摩擦压力可能加大,人民币汇率波动的压力加大,可能面临外部风险冲击。美国双赤字对于我国资本流动和汇率都造成影响,另外美国商务部最近启动三个案例,就人民币汇率低估开展反补贴调查等,人民银行在这方面也有所准备。

在应对建议方面,要通过人民币国际化、金融市场双向开放并完善金融风险防控体系,来应对可能日益复杂险峻的国际环境。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。