感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:智通财经网

极度依赖两大客户且受国际贸易形势影响严重的捷隆控股,该何去何从?

智通财经APP了解到,1983年成立于香港的捷隆控股,主要从事OEM服装制造业务,主营睡衣及家居便服生产,专业提供设计服务、布料研发、原材料采购及生产、制衣、质量控制及物流管理。港交所11月14日披露,捷隆控股有限公司已通过上市聆讯,距离公开资本市场又近了一步,国泰君安国际是其独家保荐人。

即将登陆公开资本市场本是件喜人的事,奈何大客户依赖性过高的捷隆,正在面对风险因素的不断积累。

高度依赖大客户,却没有任何长期协议

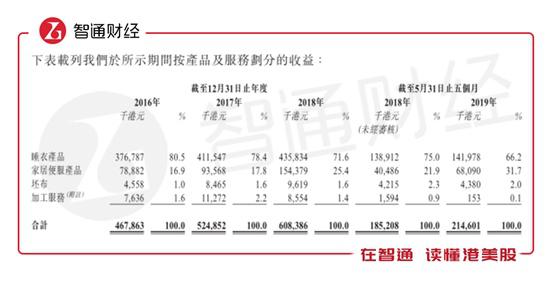

前五大客户贡献近乎全部的营收,其中又以前两大客户比例尤为突出。智通财经APP了解到,在2016-2018年度及2019年前五月期间,公司前五大客户贡献收入为4.59亿港元(单位下同)、5.1亿元、5.94亿元及2.12亿元,营收占比分别高达98.0%、97.0%、97.6%及98.8%。

其中总部设于美国的百货公司零售商,已于纽约证券交易所上市为最大客户,期内贡献营收占总比重分别为69.3%、72.9%、67.8%及64.0%;总部设于爱尔兰的跨国时装零售商,并为于伦敦证券交易所上市的为第二大客户,期内贡献营收占总比重分别为22.4%、19.0%、26.2%及29.1%,前两大客户营收贡献占比稳定超过90%。

而且捷隆控股在招股说明书中明确表示,公司虽然高度依赖Target和客户A,但是并没有与其订立任何长期合约,公司无法保证与Target或客户A的长期业务往来,也无法保证该客户会根据已协议的信贷期偿付下达订单的付款。截止目前,公司没有与任何服装零售品牌客户订立长期合约。

两大客户撑起的业务,不确定性已渐起

前两大客户高占比奠定了公司产品区域市场的划分,但是均在面对宏观不利易损。智通财经APP了解到,公司商品绝大部分主要是向美国、英国、爱尔兰以及西班牙等地出口商品,其中占比稳定在60%以上的美国,是公司出口第一大市场。但受近期反复的国际贸易形势问题,公司该地区业务可能会受到较大影响。目前最新一轮关税已于2019年9月1日实施,而公司也已确定在中国生产并出口至美国的所有睡衣及家居便服产品在加征额外关税产品列表上,因此会受到15%关税的约束。

数据显示,公司在2016-2018年度及2019年前五月期间,中国生产并出口至美国的服装产品收入占总营收的45.5%、35.3%、32.6%及33.2%,占出口美国市场部分的65.2%、48.2%、47.5%及51.2%,因此公司受影响业务部分比重并不小,后续业绩或将受到较大影响。如果按捷隆控股承担15%关税计算,公司2019年10月1日至12月31日期间,受关税影响的费用为500万元,而公司2019年前五月的净利润才1040万元;假设15%关税是2019年1月1日起生效,公司2019年前五月对Target的实际销售额加上后七个月从Target收到的已确认订单计算,公司2019年全年受关税征收的财务影响额将高达2710万元,而公司2018年全年净利润也才4223万元。

捷隆为降低风险筹建的越南分厂,路还很漫长。智通财经APP了解到,为了尽量减低国际贸易形势对公司业务的影响,公司已制定应变计划,即逐步把在中国生产并出口到美国的产品,转移到不受关税限制的越南、柬埔寨等国家进行生产。公司目前越南产房预期再2021年一季度才可建成,因此公司短期只能将有关生产转移至位于越南的分包商,虽然公司明确表示经挑选过后的分包商进行生产转移,并不会对生产成本造成明显的波动。但是公司同时也表示,由于分包商可能出现表现不好、减少向捷隆分配的产能、大幅增加服务价格或终止业务关系等情况存在,而捷隆却必须遵守质量要求及交付时间,因此依赖分包商会增加公司经营的成本和不确定性。

然而即将面对长期斗争的捷隆控股,在事件还未正式开始的当下,业绩增长已经出现问题。

影响还未发酵,利润表现已然不佳

销量、售价的同步提升,公司营收、毛利还算稳定增长。智通财经APP了解到,捷隆控股主要拥有睡衣和家居便服两大产品,在2016年到2018年,以及2019年前五月期间,公司服装产品总销量分别约为1540万件、1590万件、1800万件及630万件,与此同时公司各个产品的平均售价都出现有一定增长,因此公司营收录得稳定提升。

其中睡衣业务分别贡献3.77亿元、4.12亿元、4.36亿元及1.42亿元营收,营收占比分别80.5%、78.4%、71.6%及66.2%;家居便服产品营收贡献则分别为7888万元、9357万元、1.54亿元及6809万元,由于增长速度超过睡衣产品,因此营收产品逐年提升,分别为16.9%、17.8%、25.4%及31.7%。由于公司产品具有季节性,因此前五月营收体量较小是正常情况,公司一般冬季营收会高一些。

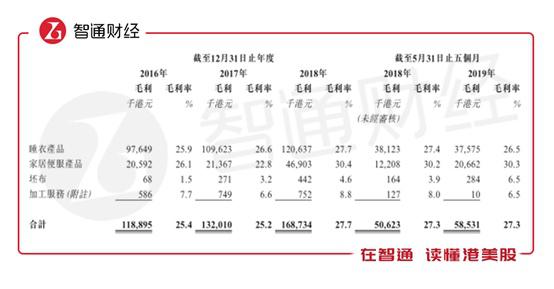

期间公司毛利分别录得1.19亿元、1.32亿元、1.69亿元及5853万元,整体毛利率分别约为25.4%、25.2%、27.7%及27.3%。其中2019年前五月除了睡衣产品毛利率,同比小幅下滑0.9个百分点至26.5%之外,家居便服、坯布以及加工服务毛利都有所上升,因此27.3%的整体毛利率水平较去年同期是持平的。

不过自2018年开始,费用率较快的增幅开始拖累公司利润增速。智通财经APP了解到,公司2018年在营收、毛利同比增长15.9%、27.8%的基础上,销售及分销开支因支付销售人员薪金、运输开支以及进出口公司佣金提升原因,实现同比增长41.5%至4366万元;行政开支也主要因人员薪金增加录得25%同比增长至4810万元;财务成本则因向财务机构作出的保理贸易应收款项增加,导致同比增长44.5%至580万元。此外,还有一项未命名也未详细描述的开支,由2017年的50万元大幅增长至1688万元,因此2018年净利润仅剩4223万元,同比大幅下滑17.9%。

2019年前五月,除销售及分销开支小幅同比增长5.9%外,行政开支、财务成本以及未命名开支分别22%、46.3%、169.37%的同比增速,均比营收、毛利16%的同比增长要快,因此公司录得净利润继续同比下滑20.48%至1040万元。

综上来看,捷隆控股在即将面对重大经营不利变动的当下,利润表现已然出现下滑,此时登陆资本市场期望资金入驻,其难度并不小。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)