2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

原标题:富途点评 | 李宁:潮流和股价,我都不掉队 来源:富途资讯

作者:香蕉喵先生

8月14日早,李宁发布2019年上半年财报。

财报数据上看,本次财报数据喜人。上半年营收62.55亿人民币,同比增长32.7%;净利润7.95亿人民币,同比增长196%,扣除一次性与经营无关的损益后净利润为5.61亿人民币,同比增长109%;毛利率扩张1个百分点;运营资金状况持续显着改善,经营现金流增加107%至13.66亿元。

受财报刺激,今日李宁股价一度涨超13.5%,最后收涨7.35%。

来看看具体情况:

一、本次财报:营收净利大增

1、经销收入大增带动营收高增长

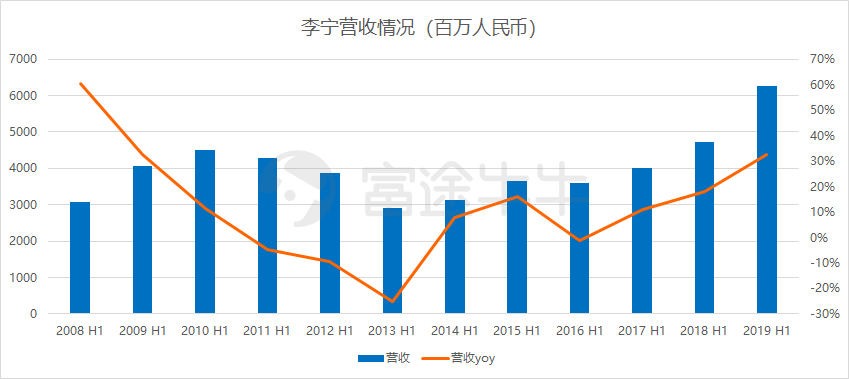

从营收上看,服装企业并没有显著的周期性,在经历了前几年行业的滑坡后,李宁的营收正在逐步转好,尤其是近三年,营收增速大幅提高,在今年上半年增幅达到33%。公司表示,本期营收的大幅提高源于中国元素与自有的体育基因相融合,品牌认同度显著提升,各渠道都有较大的增长。

数据来源:wind,公司公告

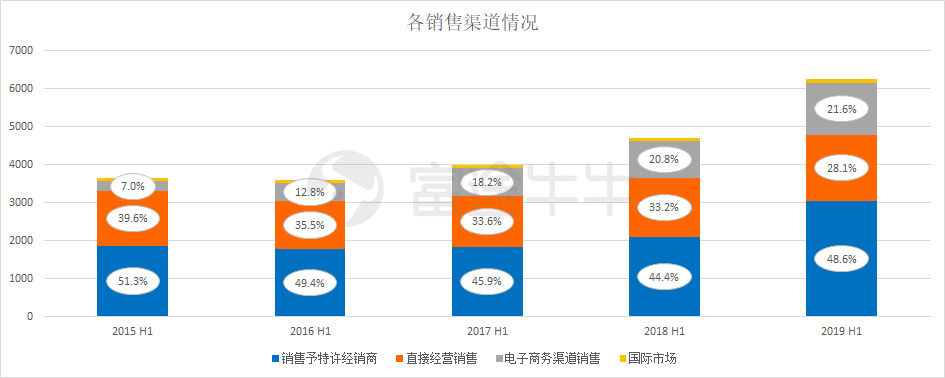

从渠道上看,与之前不同的是,集团对渠道架构的优化,将部分原自营店铺转接给了经销商经营,并同意经销商开设大店、时尚店。上半年特许经销商销售店为5043家,较2018年底增加4.2%,在收入上,经销商收入取得了40%的中段增长;同时电子商务渠道发展迅猛,收入占比继续提升,由去年同期的20.8%增加到21.6%,并且增速在30%。

数据来源:wind,公司公告

零售业务方面,包括线上线下,整体零售流水取得20%-30%低段增长。渠道库销比改善,整体同店销售增速处于10%-20%中段。新品线下零售流水获得10%-20%中段增长,售罄率上升超过2个百分点。

2、一次性收益与理财产品收益的增加,净利增长近两倍

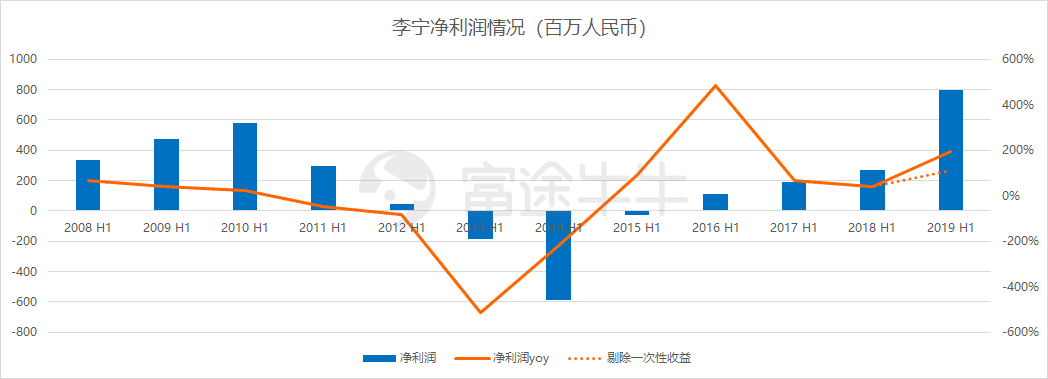

净利润上,本期净利润情况大幅改善,为7.95亿人民币,同比增长196%,主要由于上海红双喜股份有限公司所持有的一块土地被政府收购,获得一次性收益2.7亿人民币,不过,扣除一次性与经营无关的损益后净利润也较去年同期大增109%,为5.61亿人民币。

公司表示,主要是由于费用率的控制及理财产品投资收益增加的影响。今年公司按权益入账的投资收益为3.1亿人民币,较去年同期的3213万人民币大幅增加。如果仅从经营层面上看净利润的增加其实并不是十分明显。

数据来源:wind,公司公告

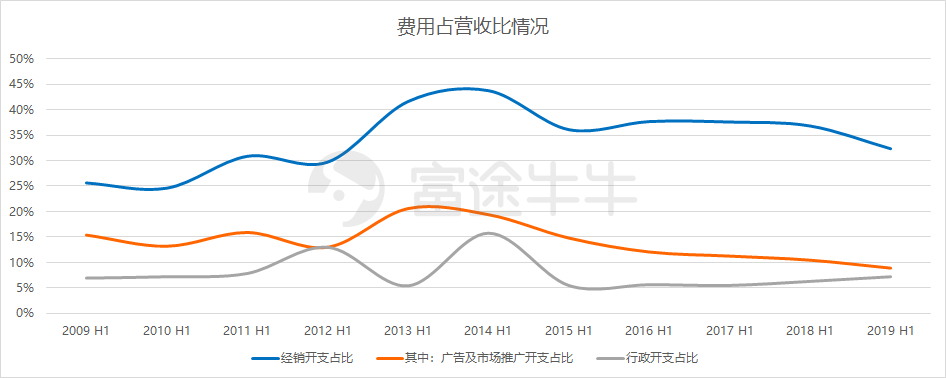

从费用情况上看,尽管公司最近几年的费用支出在增加,但是占比在不断减小,经销开支占收入比重显著下降了4.5%,其中广告及市场推广开支的占比情况下降较为明显。尽管收入大幅提升,但是对广告及市场推广开支、日常费用都有所控制。

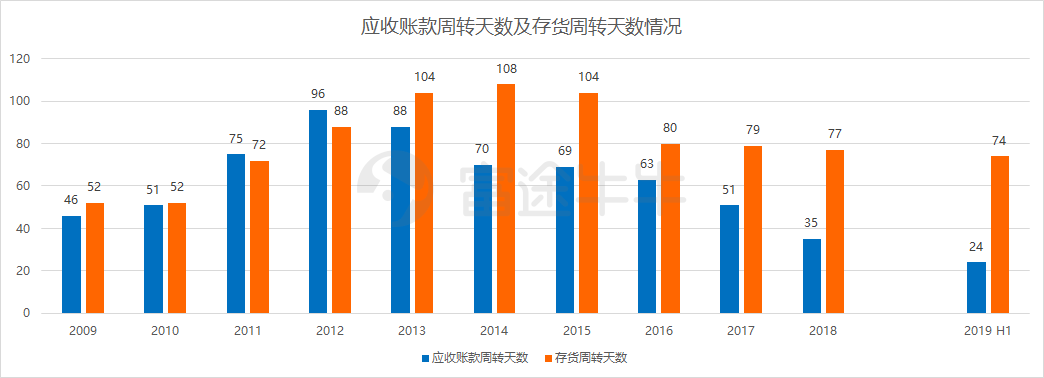

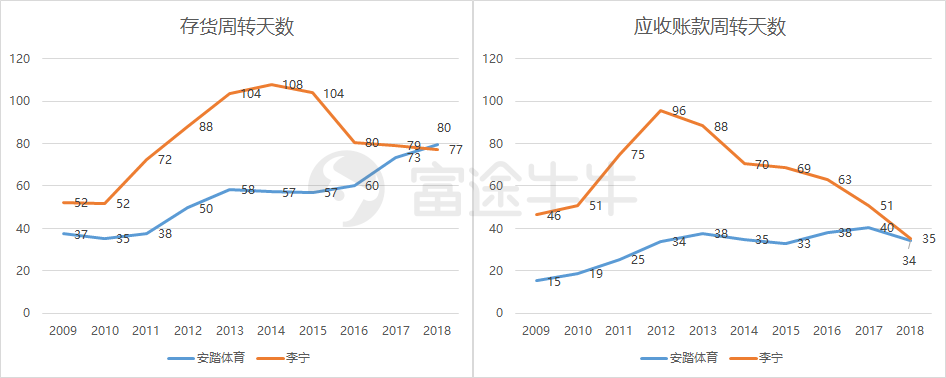

3、存货周转天数与应收账款周转天数情况转好

公司经营也在不断转好,本期应收账款周转天数由2018年底的77下降到74天,存货周转天数也由去年底的35天下降到24天。从2015年李宁回归管理层后,积极调整发展策略,倡导「互联网+体验」,公司的库存情况大幅改善。

随着2018年李宁出战纽约时装周及巴黎时装周,越来越潮的李宁越发得消费者喜爱。今年2月,李宁继续出战纽约时装周,6月,李宁2020 春夏系列在巴黎发布,同时以各种跨界联名合作方式吸引消费者。

越来越潮的李宁开始重新获得消费者青睐,从本次财报的基本数据来看,经营状况也在转好。不过运动鞋品牌中,有一个不成文的鄙视链,穿耐克阿迪的,看不起穿李宁安踏的;穿李宁安踏的,看不起穿特步361°的……同样作为第二梯队的安踏李宁经常被人拿出来对比,不过从营收净利、增速上,李宁都不及安踏,这是为何?

二、今年的资本市场尤其看好李宁

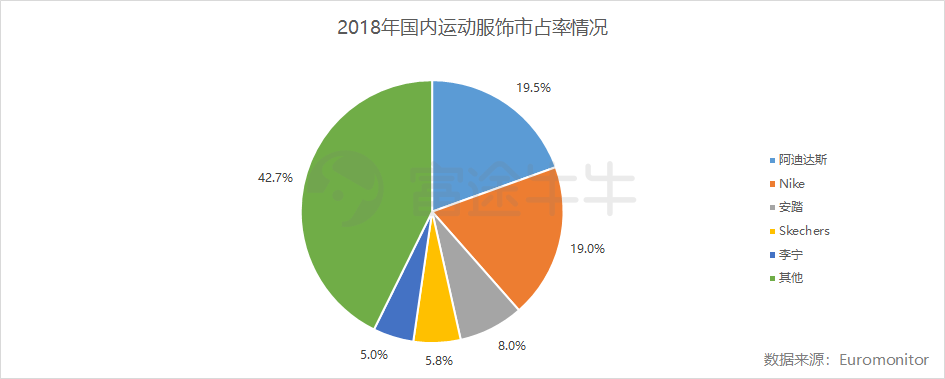

从2018年国内运动服饰品牌市占率来看,前五大品牌中,有三大都是国外品牌,安踏与李宁的市占率分别为8.0%与5.0%,安踏的市占率仅次于阿迪达斯与耐克。

从品牌战略上看,李宁走的是「单品牌、多品类、多渠道」策略,聚焦主品牌,同时也生产、开发、推广多个自有品牌、合资或联营中外体育品牌。从营收占比上看,李宁牌的收入贡献超过99%,除了「李宁」主品牌外,公司还在2017年推出「李宁YOUNG」童装及2018年推出「中国李宁」运动时尚两个副牌;

而安踏采取的是双品牌,在2009年接手FILA中国区商标使用权及经营权后,抓住FILA发展优势,打造成安踏王牌,从营收占比上看,2018年,安踏品牌营收占比为60%,FILA品牌的营收占比达35%。两种发展策略各有利弊,这里先不展开。

我们先来看下两者的基本面情况:

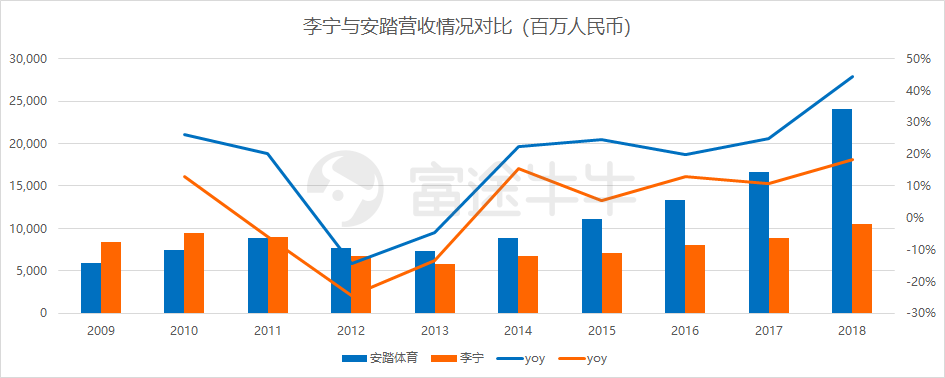

营收:2011年开始,安踏营收开始超越李宁,成为新国产运动服饰品牌老大。营收增速上看,安踏也都高于李宁,虽然两者都在2009年之后经历了行业的下滑,但是在2014年以后都恢复正向增长,安踏保持高速增长,在2018年增速达到44.5%;相比之下李宁的增速较为缓和与稳定,这样的结果就是两者的营收差距越来越大,到2018年李宁的营收甚至不及安踏的一半。

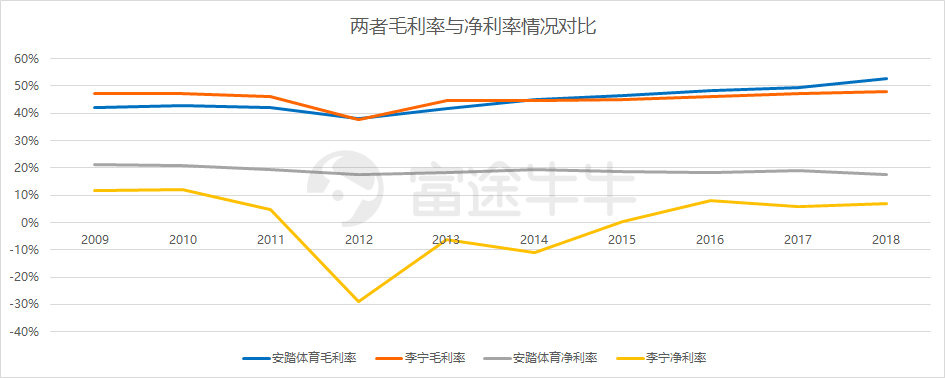

毛利率与净利率:从两者的情况来看,国产运动品牌的毛利率都差不多,在45%左右。虽然此前李宁的毛利率略高一点,不过后面被安踏超越,两者间毛利率在2014年之后开始拉开差距,这也体现出高端品牌FILA对安踏的贡献;

净利率上,由于此前李宁发展战略失误,2012年由于换标导致积压的旧库存高企,经销商端产品滞销,导致净利润亏损20亿元,而后随着公司调整战略,发展也逐步回归正轨,但是仍不及安踏。而安踏的发展十分稳当,净利润率长期保持20%左右。

两者主要的差距在于经销开支。从费用上看,李宁在经销开支上长期在35%以上,今年上半年才下降到32.3%,在行政开支上占比上也长期保持5%以上,而安踏在经销上的开支长期低于30%,有的年份甚至低于20%,在行政开支上也控制在5%左右。

存货周转天数与应收账款周转天数:两者的存货周转天数都呈现上升趋势,李宁的存货周转天数远高于安踏,甚至在2014年达到了108天,不过随着李宁公司战略的调整,存货周转天数也在下降,在2018年为77天,甚至低于安踏的80天;应收账款周转天数上,李宁也高于安踏,安踏的营收账款周转天数维持比较稳定,不过2018年两者差距已经不再明显。

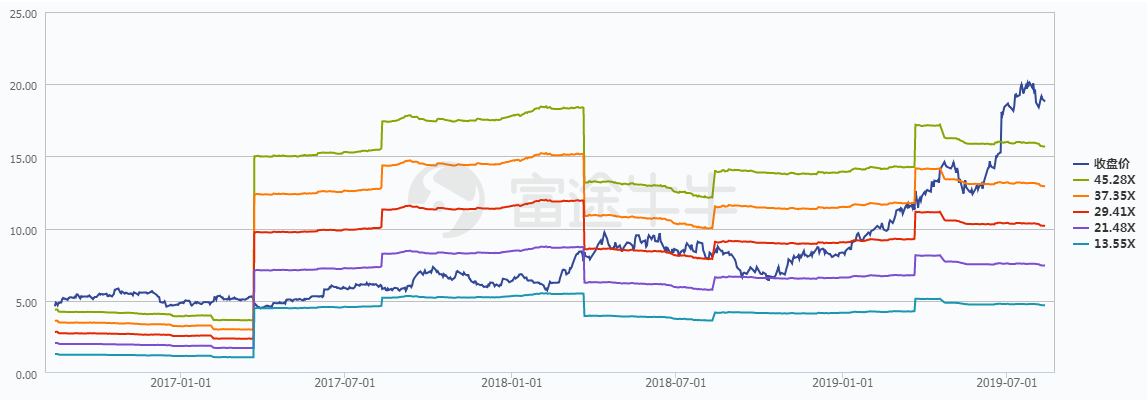

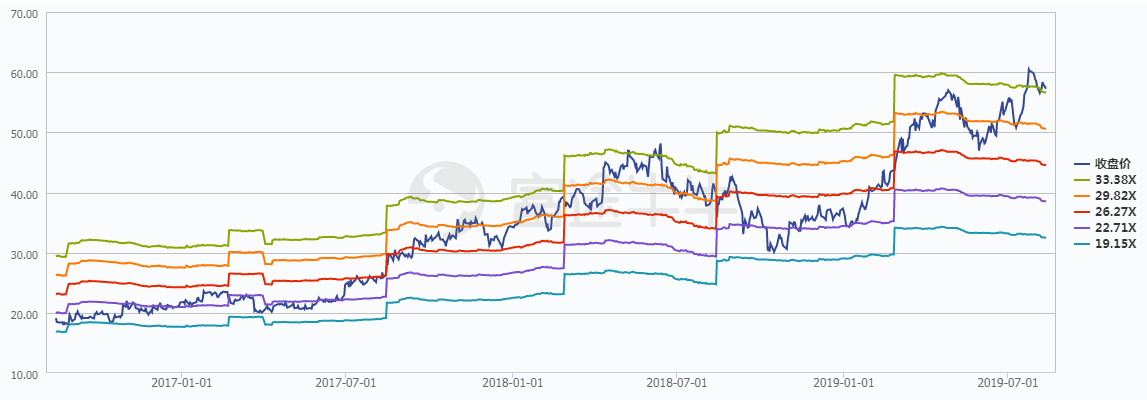

从两者基本情况上看,李宁的经营状况在逐渐转好,但是增速仍然不及安踏,处于追赶者的位置;而安踏保持稳定快速的增长,与李宁的差距越来越大,稳坐国内运动服饰一哥宝座,从市值上看,截至8月13日收盘,安踏的市值在1535亿港元,而李宁的市值不到430亿港元,两者差距较大。但是今年以来,资本市场非常看好李宁,股价年初至今涨幅高达150%,而PE也到了55X;而安踏股价年初至今涨幅55%,PE在33X左右,而且此前还遭浑水做空。

李宁估值PE-PB Bands,来源:wind

安踏估值PE-PB Bands,来源:wind

这里自然就会有个问题:明明整体情况上看,李宁不及安踏,为何今年的资本市场如此看好李宁?

2018年2月,李宁首次征战巴黎时装周,迅速印发国内外热议,股价也迎来了一小波涨幅,这次「国潮」为李宁带来了极高的关注度,也成功地将「中国李宁」高端副线品牌推广到大众眼中,尽管整体来看目前高端品牌的贡献度还比较小,但是李宁越来越潮的观念已经深入到消费者心中。

而后相继几场巴黎时装周、纽约时装周上都看到了李宁的身影,更是为品牌树立了良好的口碑。随着今年上半年消费股一波猛涨,再加上2018年李宁财报亮眼,经营数据转好,也给足了投资者信心。

运动潮流这股风已经刮了很久了。李宁在「国潮」风下大受消费者追捧,安踏的高增长也离不开潮牌「FILA」,随着体育健康生活理念的加强,加上以运动服饰为代表的体育用品观念逐步发生变化,体育服饰消费呈现出功能化、时尚化的特点,越具有时尚元素的运动装备越能受到消费者欢迎。

根据申万宏源的研究报告,2017年我国的体育产业增加值为7811万元,占GDP比重的1.06%,远低于发达国家3%的水平线,而2018年中国运动服饰市场规模达2648亿元,同比增长19.5%。 假设中国运动服饰市场规模占体育产业规模比例保持在9%,则2025年中国运动服饰市场规模至少达到4500亿元,较2018年仍有70%增长空间。这也意味着,「李宁们」还有很大的增长空间。只要李宁在潮流上不掉队,就还有一定的市场空间。

总结

本次财报上看,李宁确实十分优秀,经营层面上看也回归到了正轨,但是值得注意的是,无论是从毛利率还是净利率水平上看,李宁不及安踏,尤其是本期净利大增主要来自一次性收益,不稳定性增加,而且当前的估值处在较高水平,远高于安踏,稍有不及预期,股票面临回调的风险也会进一步加大,同时高估值也面临着被做空的风险,就像浑水做空安踏,很重要的一个原因就是安踏一路向上的估值。

编辑/Sylvie

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)