作者姓名:李彦杰

期货从业资格号:F3005100

期货投资咨询从业证书号:Z0010942

研究助理:胡鹏

期货从业资格证书号:F03086797

发布日期:2023年3月6日

重要提示:本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本平台暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

产能扩张周期将启,纯碱中长期价格难言乐观

摘要:

本文主要对国内外纯碱行业现状和未来发展趋势做了深入的分析和探讨。过去10年,全球纯碱产量和需求量基本维持在一个较低的增速,供需错配推动全球纯碱贸易量增长。未来三年全球纯碱产能增量较大,2025年纯碱产能有望较2022年增加近2000万吨,全球纯碱需求有望维持3%左右的增速,即每年新增约200万吨需求。

受益于国内光伏行业发展,光伏玻璃产能大量扩张带动纯碱需求增加,价格上涨。未来三年国内纯碱产能增量较大,尤其是低成本的天然碱项目将完成投产,将导致国内纯碱现货价格重心下移。未来纯碱行业竞争格局有望改变,高成本的中小企业或被迫退出市场,投资者可重点关注天然碱标的上市公司价格跌至低位后的投资机会。

一、前言

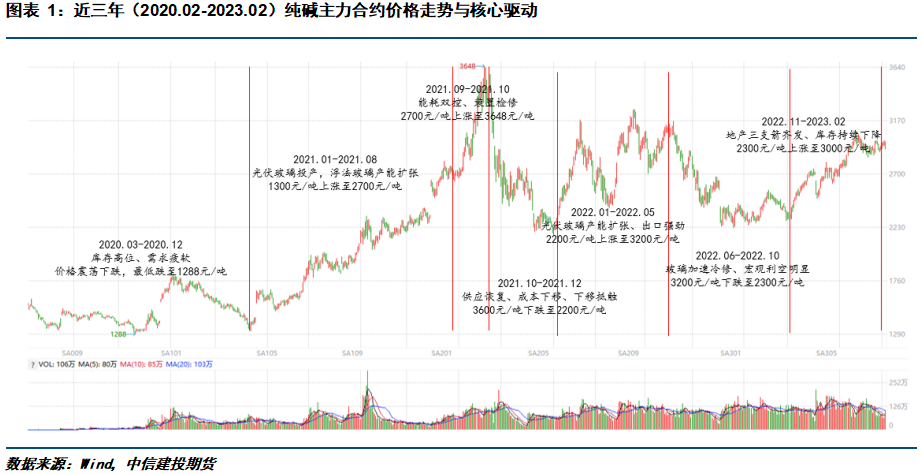

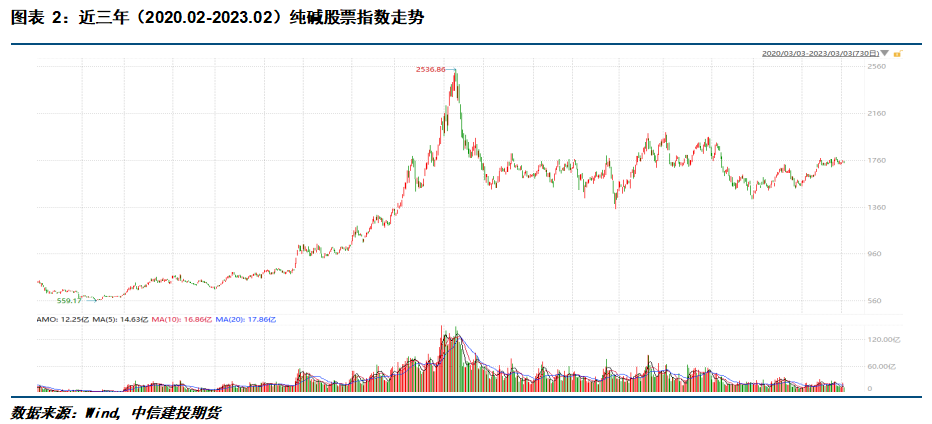

受益于光伏玻璃产能扩张和浮法玻璃在产产能的提升,2021年以来,国内纯碱价格大幅上涨,二级市场上纯碱概念股表现亮眼,引发市场的广泛关注。从价格来看,2021年初,纯碱现货价格最低跌至1300元/吨,至2021年10月,纯碱现货价格一度上涨至3800元/吨,最大涨幅近200%。受益于纯碱价格大涨,纯碱生产企业的利润也出现攀升,相关上市公司的股价表现亮眼,纯碱板块指数最大涨幅超400%。

近两年纯碱价格大涨,背后核心驱动因素为何?当前纯碱供需基本面表现如何?未来纯碱行业发展趋势如何,相关标的是否仍具有投资价值?后文我们将就上述问题重点展开讨论。

二

、

纯碱行业简介

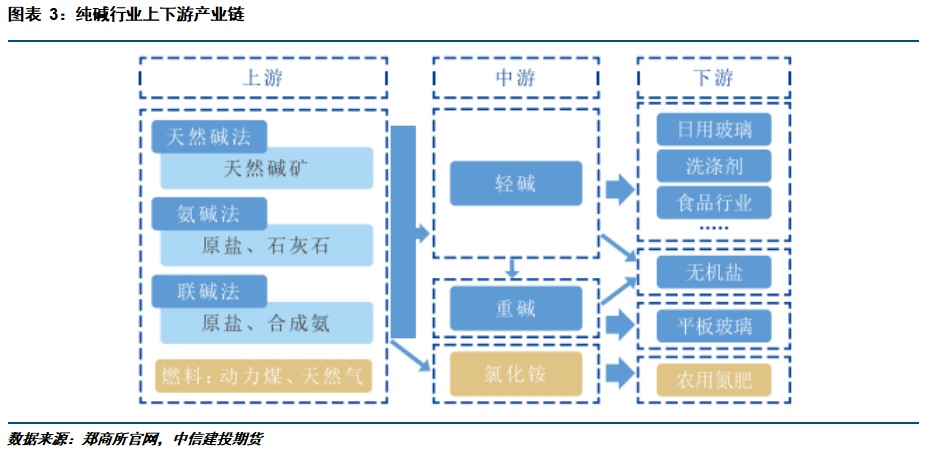

纯碱(Soda Ash),基础化工原料,又名碱灰、苏打,成分为碳酸钠,常温下为白色无气味的颗粒或粉末,易溶于水和甘油,每100克水可溶解49.7克碳酸钠。根据纯碱的密度不同,现货市场通常将纯碱分为轻质纯碱和重质纯碱。轻碱的密度为500-600KG/m³,呈白色结晶粉末状;重碱的密度为1000-1200KG/m³,呈白色细小颗粒状。

根据工艺不同,纯碱的上游原料主要包括原盐、石灰石、合成氨等,燃料主要包括动力煤、天然气等。纯碱的下游主要包括平板玻璃、光伏玻璃、日用玻璃、泡花碱、小苏打、两钠、洗涤剂等行业。其中重碱主要用于平板玻璃和光伏玻璃领域,轻碱下游较为分散,一般用于日用玻璃、泡花碱、小苏打、两钠、洗涤剂、氧化铝、碳酸锂、味精等领域。2021年以前,平板玻璃和浮法玻璃产能都受到国家严格管控,产能只能进行置换无法新增,而2021年光伏玻璃产能置换要求取消,光伏玻璃产能迎来大扩张,为纯碱带来了大量的新增需求,推动纯碱价格上涨。

三、

全球纯碱供需格局

3.1全球纯碱供应格局

全球范围内的纯碱工业起源大约是距今161年前,1861年比利时化学家索尔维发明了氨碱法,并在4年后开始成立全球第一家纯碱企业索尔维公司。之后天然碱、联碱法工艺陆续得到运用,纯碱产能大幅扩张。

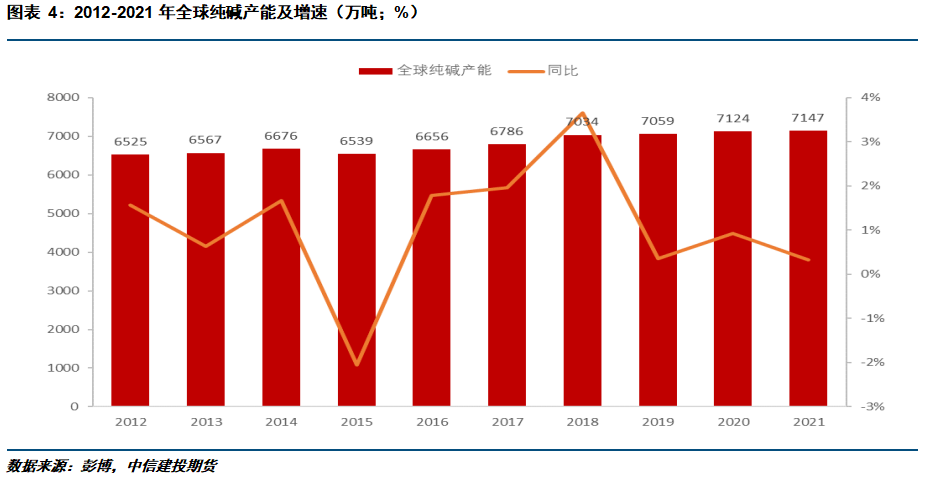

2012-2021年,彭博统计的全球纯碱产能从6525万吨增加至7147万吨,增加622万吨,增幅9.53%,年均增速约1.0%。截至2022年6月,全球纯碱总有效产能为7046万吨/年,主要分布在亚洲、北美和欧洲地区,其中天然碱产能占比约30%,集中在美国和土耳其;联碱和氨碱产能占比约70%,集中在中国、欧洲、俄罗斯、印度等国家。具体来看,目前中国的纯碱有效产能为3080万吨,占全球总产能的比重约44%;美国纯碱有效产能为1390万吨,占比近20%;欧洲有效产能为951万吨,占比约14%;土耳其有效产能为565万吨,占比约8%;俄罗斯有效产能为450万吨,产能占比约6%;印度产能为400万吨,占比约6%。其它国家和地区产能约210万吨,占比近3%。

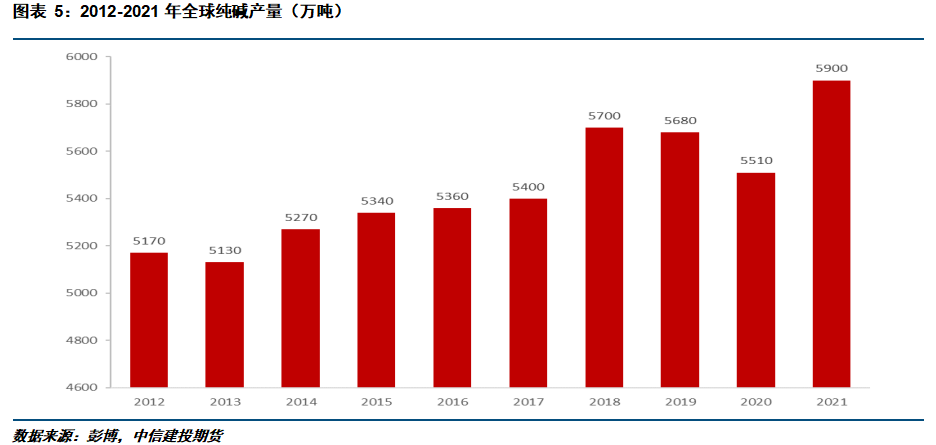

与产能的稳定小幅增长外,过去十年,全球纯碱产量呈现波动增长的趋势。2012-2021年,全球纯碱产量从5170万吨增加至5900万吨,增幅14.1%。2020年纯碱产量较2019年减少170万吨,主要是受到新型冠状病毒导致的供应问题及需求下降带来的开工率下滑影响。未来3年全球范围内或有近2000万吨新增产能将释放,其中近1000万吨新增产能产能释放将发生在中国。若新产能如期释放,纯碱供应压力将明显增加,价格下行压力将增加。

3.2 全球纯碱需求格局

从需求端来看,全球范围内的纯碱需求呈现缓慢增加的趋势,需求年均增速约2%-3%。2021年全球纯碱总需求约6360万吨,其中玻璃行业的需求占比约53%。中国的纯碱需求约2785万吨,占全球纯碱需求的比重近44%。受新冠疫情影响,2020年全球纯碱总需求减少近383万吨,降幅6.3%,主要是中国以外的国家和地区纯碱需求出现明显下降。2021年和2022年纯碱需求同比出现较为明显的增长,主要是受新冠疫情影响减弱及全球范围内的光伏玻璃行业产能扩张带动。光伏玻璃产销增长,对纯碱的需求出现明显增加。未来2-3年,中国光伏玻璃的新增产能是全球纯碱的主要增量需求来源。

3

.3

全球纯碱贸易格局

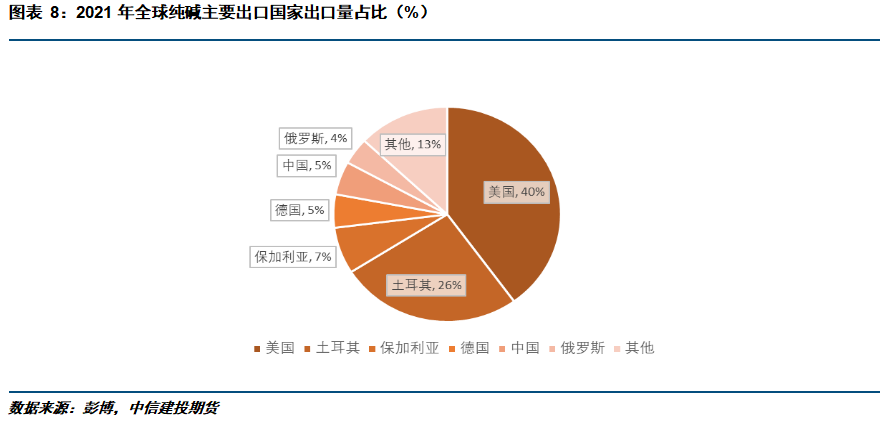

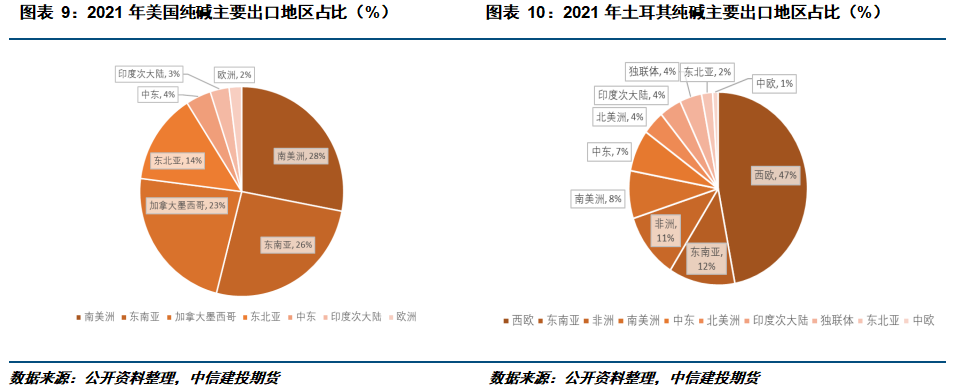

由于全球范围内纯碱供需分布不平衡,纯碱国际贸易较为活跃。据统计,2021年全球纯碱贸易量约1700万吨,其中东南亚、南美洲和中美洲、西欧、中东、印度、非洲地区是主要的纯碱净进口地区,美国、土耳其、保加利亚、德国、中国、俄罗斯是主要的出口国,美国和土耳其的纯碱出口量占全球总出口量的比重近2/3。美国和土耳其的纯碱以天然碱为主,生产成本低,价格优势明显,占据国际出口市场的主导地位。美国的纯碱主要发往南美洲、东南亚、加拿大、墨西哥、东北亚等地区和国家;土耳其纯碱主要发往西欧、东南亚、非洲等地区。

风险提示

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)