意见领袖 | 王剑

01

核心结论

通过回顾2013-2016年以及2018-2019年两轮出口下滑周期中江浙区域银行经营情况,预计此轮出口下滑周期中江浙区域优质中小银行业绩仍将维持较好增长,景气度上行态势延续。

(1)第一轮出口下滑期间浙江省银行业基本面有一定恶化,江苏省银行业基本面小幅下行。第二轮出口下滑期间江浙银行业基本面均保持稳定,实现了较好增长。2013-2015年浙江省金融机构不良率、贷款扩张以及34家城农商行整体净利润增速均有所恶化,但2016年各指标开始改善;2013-2016年江苏省金融机构各经营指标小幅回落。2018-2019年浙江省和江苏省金融机构不良率下行,贷款扩张稳定,浙江省65家城农商行以及江苏省50家城农商行整体净利润都实现了较好增长。同时,我们分析了宁波市、绍兴市、苏州市和无锡市城农商行在两轮出口下滑周期中的表现,仅第一轮出口下滑期间宁波市和绍兴市城农商行基本面有一定恶化。第一轮出口下滑周期中浙江省银行业基本面表现弱于江苏省银行业,主要是浙江省对外贸依存度更高且第一轮出口下滑周期中浙江省小微企业联保互保现象较为突出。

(2)以史为鉴,宏观经济整体才是影响银行经营的核心因素。2013-2015年除了出口下滑,我国经济内需也面临较大压力,由于消化前期刺激政策带来的负面影响,经济整体处在下行周期,因此银行业整体面临较大经营压力。2016年我国出口延续大幅下行,但随着刺激政策负面影响的消化,以及房地产去库存等政策效果的显现,我国经济进入企稳复苏阶段,江浙银行业基本面也随之好转。2018-2019年我国经济正处在复苏阶段,因此出口下滑并没有改变中小银行景气度。可见,最根本的决定因素仍然是宏观经济,不必过度放大单一外需因素的影响。

展望2023年,我国出口面临较大下行压力,但随着疫情防控政策放开以及房地产利好政策加码,内需将逐步恢复,经济整体呈现温和复苏态势,与2019年的环境更为相似。同时,由于江浙区域经济对出口依存度已大幅降低,且江浙区域中小银行信贷投放结构和区域更加分散,因此我们预计此轮出口下行并不会改变优质中小银行景气度持续上行态势。

02

历史上两轮出口下滑周期中江浙银行业经营情况

伴随欧美经济持续回落,我国今年外需面临较大下行压力。长三角经济对出口依赖度相对较高,市场担忧出口回落会对长三角区域银行带来比较大的冲击。因此我们主要回顾了历史上我国最近两轮出口下滑周期中江浙区域银行的表现,以史为鉴来预判此轮出口下滑对江浙区域银行业绩的影响。

我国历史上最近的两轮出口下行周期分别是2013-2016年和2018-2019年(2020年全球受疫情扰动,分析时不考虑):

第一轮:2013-2016年。我国出口金额累计同比增速由2013年1月的25%降至2016年2月的-21%,2016年全年下降了7.8%。

第二轮:2018-2019年。我国出口金额累计同比增速由2018年2月的23.7%降至2019年末的0.5%。

2.1 浙江银行业基本面在第一轮出口下滑期间有所恶化

从浙江省和江苏省金融机构不良率、贷款扩张和净利润增速来看,2013-2016年出口下滑期间浙江的银行业基本面有所恶化,但江苏省银行业基本面仅小幅下行,基本保持稳定。2018-2019年出口下滑期间浙江省和江苏省银行业基本面均保持稳定,实现了较好增长。

第一轮出口下滑周期(2013-2016年):2013-2015年浙江省金融机构不良率、贷款扩张速度均有所恶化,34家城农商行净利润增速也有所下降,但2016年各经营指标有所改善。2013-2016年江苏省金融机构各经营指标相对较为稳定,仅小幅下行。(1)不良情况:2015年末浙江省和江苏省金融机构不良贷款率分别为2.37%和1.49%,较2012年末分别提升了77bps和40bps,同期全国商业银行不良率提升了72bps至1.67%。但2016年末浙江省和江苏省金融机构不良贷款率分别降至了2.20%和1.36%。主要是2013-2015年我国经济内需也面临较大压力,主要是消化前期刺激政策带来的负面影响,银行业不良大幅暴露。2016年我国出口虽大幅下行,但随着前期刺激政策负面影响逐步消化,以及房地产去库存等政策效果的显现,我国经济进入企稳复苏阶段,因此江浙银行业不良率随之下行。(2)规模扩张:金融机构贷款增速自2010年开始大幅回落,2009年末全国、浙江省和江苏省贷款增速分别为31.74%、32.43%和36.10%,但2016年末已分别回落至13.5%、7.0%和14.5%,其中浙江省金融机构贷款扩张回落幅度最大。(3)业绩增速:我们主要选取区域部分城农商行作为样本。2015年浙江省34家城农商行整体净利润同比增长6.0%,较2013年增速回落了3.2个百分点;2015年江苏省30家城农商行整体净利润同比增长7.4%,较2013年回落了2.5个百分点。2014-2015年浙江省和江苏省业绩增速虽然都有所回落,但降幅明显低于全国商业银行降幅。另外,2016年浙江省和江苏省样本银行净利润增速则分别提升至10.9%和10.8%。

第二轮出口下滑周期(2018-2019年):浙江省和江苏省不良率有所下行,贷款扩张速度和业绩增速稳定。2019年末浙江省和江苏省金融机构不良贷款率分别是0.91%和1.04%,较2017年分别下降了73bps和26bps,同期全国商业银行不良贷款率提升了12bps至1.86%。2018-2019年浙江省66家城农商行整体净利润分别增长了14.8和14.2%,江苏省50家城农商行整体净利润分别增长了12.5%和13.6%,业绩增速稳定在较好水平。

2.2 江浙四市城农商行在过去两轮出口下滑周期中的表现

当前浙江省上市银行分布在宁波市、绍兴市和杭州市,江苏上市银行分布在南京市、苏州市和无锡市,考虑到杭州市和南京市上市城农商规业务聚焦当地政务以及大企业,与出口景气度关联度相对较低。因此我们主要聚焦宁波市、绍兴市、苏州市和无锡市,分析其经济出口依赖度以及前两轮出口下滑对本地银行的影响。

从2022年“出口/GDP”比重来看,绍兴市、宁波市、苏州市和无锡市该比值分别为46.4%、52.4%、65.5%和32.7%,从2022年“净出口/GDP”比重来看,绍兴市、宁波市、苏州市和无锡市该比值分别为42.5%、24.1%、19.5%和15.7%。因此,绍兴市和宁波市经济对外贸依赖度较高,苏州市和无锡市经济对外贸依赖度相对处在较低水平。

03

预计该轮出口下滑不改变优质中小银行景气度上行的态势

3.1 预计此轮对东南亚出口韧性较强;内需大幅发力下经济企稳复苏

欧美日出口大概率负增,但东南亚预计仍能保持较好增长。伴随欧美经济持续回落,我国对欧美日的出口自今年7月以来呈现持续大幅下降的态势,预计2023年增速进一步回落至负增长。同时,地缘政治风险也会对出口带来冲击。但近年来我国东南亚出口一直保持强劲,占我国出口总额的比重已提升至约16.0%的水平。预计2023年东南亚出口仍将保持韧性,部分对冲欧美出口的大幅下降。

宏观经济整体才是影响银行业经营的核心因素。第一轮出口下滑周期江浙银行业基本面均有所下行,但第二轮出口下滑周期江浙银行业基本面保持稳定,均实现了较好增长。核心原因是,第二轮出口下滑周期我国经济正处在缓慢复苏阶段。第一轮出口下滑周期我国经济整体处在下行周期,由于消化前期刺激政策带来的负面影响,我国内需也面临较大压力,因此银行业整体面临较大的下行压力。2016年我国出口仍在大幅下行,但随着刺激政策负面影响的消化,以及房地产去库存等政策效果的显现,我国经济进入企稳复苏阶段,江浙银行业基本面随之好转。因此,我们认为宏观经济整体才是影响银行业经营的核心因素,出口这一单一因素对银行业影响微乎其微。

2023年出口虽然面临较大下行压力,但随着疫情防控政策放开以及房地产利好政策加码,居民消费将逐步恢复,房地产对经济的拖累大幅减弱;同时,财政政策持续发力,基建将维持高增。因此,2023年预计我国经济呈现温和复苏态势,出口下行难以改变优质中小银行景气度上行态势。

3.2 江浙经济对外贸依赖度逐步降低

江浙经济对外贸出口依赖度近年来持续下降,意味着出口对区域中小银行影响逐步减弱。2019年浙江省和江苏省“出口/GDP”比值分别为37.4%和27.6%,较2010年分别下降了5.5个和15.4个百分点,疫情以来虽然有所提升但仍明显低于2015年以前的水平。

3.3 江浙上市银行信贷投放结构和区域分布都更加分散

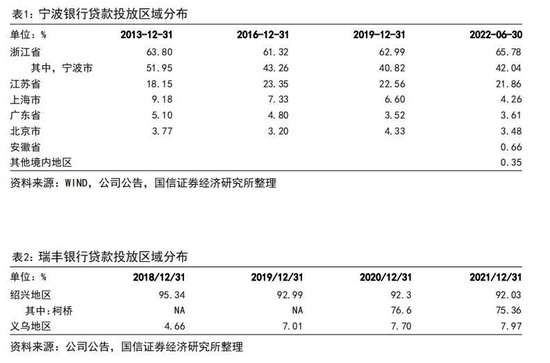

近年来各家银行个人贷款占贷款总额比重持续提升,个人贷款风险相对更分散,且逆周期属性强于对公贷款。同时,部分银行信贷投放区域也更加分散。以宁波银行为例,宁波银行信贷投向宁波市的比重从2013年末的51.95%降至2022年6月末的42.04%,加大了江苏、上海、广东、北京和安徽等区域的投放。瑞丰银行近年来也大力进军义乌市场。苏州银行、张家港行、常熟银行等也是持续加大异地信贷投放。由于信贷投放结构和区域更加分散,我们预计出口下滑对其经营的冲击也会有所减弱。

04

投资建议(略)和风险提示

投资建议:2023年我国经济确定性温和复苏,维持行业“超配”评级。

风险提示:若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力超预期下降对银行资产质量的影响等。金融政策发生重大不利变化。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。