【新能源汽车每日动见】暴增400%!这只股业绩预告透露行业重要信号

【硬核研报】库存又超预期下降?机构高喊“顺周期王者”产能利用率已破100%,量价齐升的弹性标的还有62%涨幅空间

原标题:股民炸锅!超级大牛股分红预案一夜变脸,交易所紧急关注!连夜回应来了

业绩暴增38倍,也挽不回股债价格的双双颓势。

3月15日晚间, 英科医疗 2020年年度报告显示,当年归属于上市公司股东的净利润为70.07亿元,同比增长3829.56%。

但亮眼的业绩并没能得到股价的正向反馈。

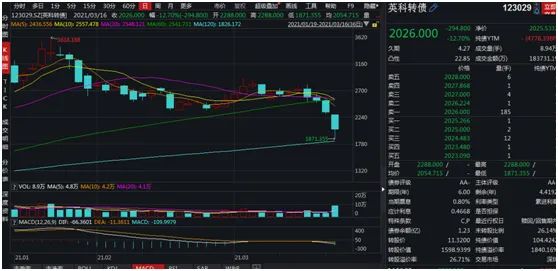

3月16日,“手套茅”英科医疗再度暴跌超8%,近两日跌幅已超17%。正股走势不佳,英科转债也低开低走,盘中一度跌超18.28%。

分红预案一夜变脸深交所紧急下发关注函

昨日晚间,英科医疗披露2020年年度报告。年报显示,2020年,英科医疗营业收入为138.37亿元,同比增长564.29%;归属于上市公司股东的净利润为70.07亿元,同比增长3829.56%;经营活动产生的现金流量净额为85.90亿元,同比增长2505.62%。

公司称,业绩大增的主要原因是,受国内外疫情因素影响,医疗机构健康检查量增加,各行业及社会公众防护意识提升,使得一次性手套产品销售大幅增长,产品价格亦大幅提升。

跟随逆天业绩一起发布的,还有豪气的分红预案。

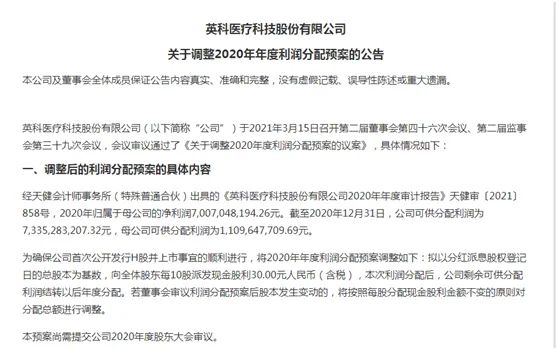

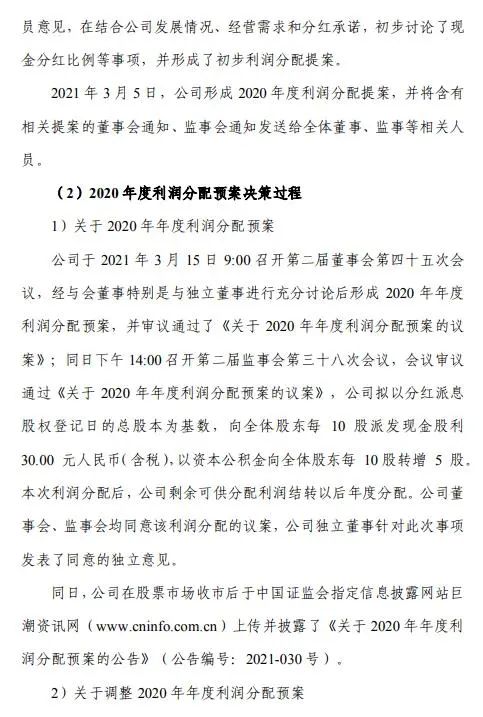

公司昨日发布分红预案称,拟以分红派息股权登记日的总股本为基数,向全体股东每10股派发现金股利30.00元人民币(含税),以资本公积金向全体股东每10股转增5股。按照2020年12月31日最新总股本3.52亿股(实际股数以股权登记日当日股份数为准)预计共派发现金股利10.57亿元。

但3月16日早间,英科医疗意外调整了分配预案,仅仅保留了每10股派30元,“转增5股”的部分消失了。取消的理由是,为确保公司首次公开发行H股并上市事宜的顺利进行。

这一变动也让投资者大呼:不讲诚信。

深交所也火速向英科医疗发关注函,对英科医疗调整2020年年度利润分配预案表示关注。关注函要求英科医疗补充说明以下事项:

1.请说明你公司2020年度利润分配预案筹划及决策过程,结合董事会决议通过利润分配预案后又立即进行调整的事实,说明你公司本次利润分配预案制定的审慎性及合规性。

2.请结合你公司所处行业特点、发展阶段、经营模式、最近两年收入及净利润增长情况、未来发展战略、长短期投融资及生产经营计划、营运资金安排及现金流状况等进一步说明利润分配预案制订的主要考虑、分配比例确定的依据及合理性。

3.请公司独立董事对上述事项发表明确意见。

或受分配预案不及预期影响,二级市场上,英科医疗3月16日继续大跌,早盘最深跌幅达10.21%。债市方面,英科转债一度大跌18.28%,连破2000元、1900元两大整数关口,截至收盘报2026元。

股债双杀英科转债已跌近50%

英科医疗成立于2009年,2017年登陆创业板。公司主要业务涵盖医疗防护、康复器械、保健理疗、检查耗材四大板块。

此前英科医疗业绩平平,2017年至2019年,英科医疗年营收同比增长率分别为47.96%、8.12 %、10.06%;归属母公司股东的净利润同比增长率分别为68.61%、23.61%、-0.57%。2019年,英科医疗实现归属母公司股东的净利润仅为1.78亿元。2020年半年报显示,医疗防护类产品占到公司营收的96%。

正是站上医用防护用品需求“风口”,英科医疗2020年业绩实现近40倍的增长。

1月14日,英科医疗回复投资者提问时表示,截至2020年末,公司一次性防护手套年化总产能达360亿只,其中PVC手套约240亿只,丁腈手套约120亿只。公司一直在全力推进手套生产线的建设,以满足快速增长的一次性防护手套市场需求,未来不断会有新的产能释放。

此前,英科医疗对外表示,公司近几年一直产销两旺,目前产能利用率超过100%。受疫情影响,今年以来公司订单大幅增长,PVC手套和丁腈手套产品一直处于满产满销状态,目前部分客户订单已排期至2021年二季度。

受益于业绩,英科医疗在2020年风头无两,按复权价格计算,正股全年股价暴涨超过14倍。

可转债更是牛气冲天。2021年1月25日,英科转债盘中一度达到3618.188元,创下历史新高,但在此后,英科转债整体连续下跌,至3月16日盘中一度跌跌破2000元,不到两个月时间最多跌去1700元,跌幅接近50%。

英科医疗回复关注函:公司综合考量后重新审议分配预案

3月16日晚间,英科医疗回复深交所关注函称,公司出于内幕信息的保护,设立了防火墙机制。合规审议利润分配预案的过程中,保证了信息的安全。而信息公开后,港股相关中介机构作出建议,为确保公司首次公开发行H股并上市事宜的顺利进行,公司综合考量后重新审议分配预案。

机构如何看?

近期,全球疫情大为缓解,推升经济复苏预期。3月15日,国务院联防联控机制就推进新冠疫苗接种有关情况举行发布会。国家卫生健康委副主任李斌介绍,截至3月14日,我国共接种新冠病毒疫苗6498万人次。

但对于英科医疗后续走势,机构报告依旧满怀信心。

东北证券 今日发文称,新冠疫情持续蔓延,防控常态化成为趋势,一次性手套行业格局重塑:1)疫情影响下全球一次性手套需求激增,供需缺口达数千亿只级别,手套销售均价大幅攀升至原先3-4倍。

2)由于新冠病毒具有极强的传染性和变异性,疫情难以在短期内完全消灭,疫情防控的常态化以及人们卫生观念的提升将使得未来几年一次性手套等防护用品需求有望保持较高增速。预计2019-2025年全球一次性手套销量的复合增速为15.9%,其中丁腈手套增速为19.8%。3)全球一次性手套供应约6成来自东南亚,由于防控不力海外一次性手套生产商发生疫情,其正常的生产运营以及未来扩产计划受到较大冲击,尤其是东南亚大厂的被迫停工短期内更加剧了手套行业供需失衡局面。

我国由于疫情防控得力,率先恢复正常生产秩序,承接了部分海外转移而来的订单,并且龙头企业扩产计划能够稳步推进,因此国内龙头企业有望在这次疫情中抢占市场份额,全球一次性手套行业格局有望重塑。

国盛证券今日也发布研报称,维持英科医疗买入评级。评级理由主要包括:1)一次性手套量价齐升,驱动公司业绩爆发;2)疫情加速手套行业发展,长期需求持续旺盛;3)把握行业发展机遇,加速扩产跻身全球龙头。风险提示:扩产不及预期,一次性手套需求减少,原材料价格大幅上涨。

光大证券 发布报告认为,2021年公司净利润有望冲击162亿元,明年将冲击170亿元。而英科医疗整个市值目前为646亿元。光大证券认为,公司产能投放提速,即将成为全球最大手套供应商。去年,公司集中力量进行安徽淮北手套生产基地的建设,公司一次性手套产能由2019年的190亿只增长至2020年末的360亿只。2021年至2022年公司将加速扩产,公司计划在五年内构建多个低成本生产基地,并于安徽推动年产61.84亿只高端医用手套项目。2021/2022年总产能分别有望突破800/1300亿支。长期看,公司具备装备集成、技术研发、区位成本等优势,是国内高端丁腈手套绝对龙头,有望成为全球领先的高端医用手套供应商。

责任编辑:王涵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)