意见领袖丨招商银行研究院

作者:丁安华(招商银行首席经济学家)

今年以来,伴随疫苗加快接种,经济恢复前景乐观,市场的通胀预期迅速升温。驱动美国十年期国债收益率从不到1%快速升至1.5%,上行50多个基点,导致全球股票市场大幅波动。投资者心态惶惶然,对通胀上行的担忧加剧。

在全球经济迈入疫苗复苏的关口,通胀真的要来了吗?

一、驱动通胀预期上行的因素

目前,主要经济体的通胀数据持续处于较低水平,仍低于2%的央行目标(图1)。

图1:主要经济体的通胀率持续处于较低水平

资料来源:Macrobond、招商银行研究院

不过,金融市场更加关心通胀预期指标,而不是落后的实际通胀统计数据。今年1月美国CPI同比为1.4%,2月上升至1.7%,基于通胀保值债券(TIPS)所隐含的通胀预期上升更快,截至3月11日,盈亏平衡通胀率已升至2.51%。实际通胀数据与市场通胀预期的背离正在扩大(图2)。

图2:美国实际通胀与市场通胀预期背离扩大

资料来源:Macrobond、招商银行研究院

可见,投资者对通胀上行的担忧正在加剧,驱动这一变化的因素有三:

一是“疫苗复苏”。从周期的角度,美国的通胀率从去年第三季度开始回升(图3),反映了疫情的演变对经济的影响。

图3:美国通胀率自去年第三季度开始回升

资料来源:Macrobond、招商银行研究院

今年,随着疫苗接种的上升和新增确诊的回落,全球经济活动加快恢复,推升CPI水平,进而强化通胀上行的预期。

二是“财政主导”。去年,美国共实施了四轮疫情救助计划,总额高达3.9万亿美元,相当于美国GDP的两成。其中超过六成是对居民的现金补贴,支持消费支出回升,带动CPI上行。年初,拜登政府提出1.9万亿美元的财政刺激方案,其中包括近1万亿美元的居民部门补贴。这一方案,正值经济复苏和就业恢复的阶段,进一步强化通胀预期。

三是大宗商品价格上涨。截至2月底,RJ-CRB指数上涨9.3%。能源和工业品涨势尤为明显,LME锡价上涨33.9%,WTI原油价格上涨29.2%,LME铜价上涨18.5%。其中,原油价格与美国的CPI走势高度相关,且存在明显的领先-滞后关系(图4)。

图4:原油价格与美国CPI走势高度相关

资料来源:Macrobond、招商银行研究院

去年底OPEC+会议达成新减产协议【注释1】,支撑全球原油价格稳步上行。加之全球经济逐步复苏,以及美国暴风雪和冻雨天气对原油产量的负面影响,原油价格明显上行。

二、展望:通胀预期如何兑现?

市场对通胀上行的预期已经出现了,投资者现在担心的是通胀预期将如何兑现?是温和的再通胀,还是持续性的高通胀,或是更加可怕的“滞涨”(Stagflation)?

首先,通胀预期的确是实际通胀的领先指标(图5),一般领先2至3个月。

图5:通胀预期是实际通胀的领先指标

资料来源:Macrobond、招商银行研究院

若这一关系继续成立的话,二季度美国CPI将突破2%。在美国1.9万亿美元财政刺激方案落地和OPEC+减产协议的推动下,这一前景的可能性增加了。一方面,9月之前,符合条件的居民将收到1,400美元【注释2】的支票,失业人士每周还可得到300美元的联邦补贴。参考去年3月“关怀法案”实施后的经验,今年第二季度美国CPI会有较大幅度的上升。另一方面,3月OPEC+会议达成协议,维持原有减产计划不变。这一决定可能继续推升原油价格。截至3月11日,WTI原油价格已升至65元/桶,而去年3月份原油价格处在历史低点【注释3】。

不过,财政刺激对通胀的拉动,大概率将难以持续。此轮财政刺激方案对美国居民收入的提升作用是短期的,大约半年。重要的是,随着美国经济继续复苏,进一步财政刺激的概率明显下降,必要性也将下降。所以,我们倾向于认为,财政刺激对通胀的拉升,可能是短期的,长期通胀前景仍然温和。

而且,油价对通胀影响的方向存在疑问。目前油价上行主要来自于原油供需的不均衡,特别是减产协议对供给的约束。历史上,这种约束并不稳固,油价上升刺激生产,“囚徒困境”通常导致供给增加。更重要的是,美国重回巴黎气候协议,能源消耗结构调整势必加快,石油能源的需求趋于下降。

最后,基数效应制约了通胀运行的整体形态。去年美国CPI指数走势“前低后高”,整体呈“耐克型”走势。因而,去年的CPI价格基数将在很大程度上决定今年的通胀水平。相应地,今年美国通胀同比将呈“前高后低”,高点大概率出现在第二季度;受高基数的影响,三四季度通胀同比将有所下行。

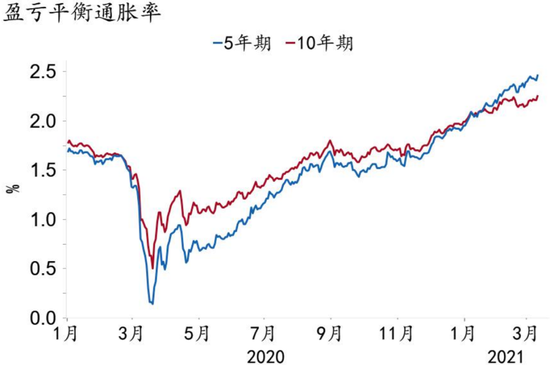

所以,持续性的高通胀,理据不足。从十年与五年盈亏平衡通胀率看,十年盈亏平衡通胀率的上升斜率较为平缓,市场的长期通胀展望仍然稳定(图6)。

图6:长期通胀展望温和

资料来源:Macrobond、招商银行研究院

至于所谓“滞涨”,就更加难以成立。美国1970年代的“滞涨”,表现为经济增长停滞而通胀和失业率快速上行,根源是两次石油危机导致的油价和工资螺旋式上涨对供给端的大幅冲击。现在的情况是,美国经济处于恢复增长通道,通胀虽有抬头但仍处于历史低位。同时,技术进步和全球化降低了劳动成本,“工资-物价螺旋”发生概率下降。而且,油价对消费物价的影响远小于上世纪七十年代。

三、美联储的货币政策会转向吗?

美联储货币政策实行“双目标”框架,即充分就业(Maximum Employment)和物价稳定(Price Stability)。近十年来,美国的通胀一直处于较低水平。疫情冲击下,失业率大幅上升,通胀的波动依然较小(图7)。

图7:美国通胀一直处于较低水平

资料来源:Macrobond、招商银行研究院

与历史上盯住通胀目标不同,就业成为当前美联储关注的核心目标。

去年8月,美联储对货币政策框架进行了修订,将锚定2%的“对称”(symmetric)通胀目标调整为“平均”(average)通胀目标【注释4】。这一调整实际上允许美国通胀在一段时间内超越2%,以“补偿”之前持续低迷的通胀。

当前,美国经济尚未完全恢复,就业仍远低于疫前水平。今年2月,美国非农就业人数仍低于疫前水平约1,000万人。值得注意的是,美国临时性失业人数随着防疫措施的放松而快速下降,从去年4月的1,800万高点下降至223万人,但仍高于次贷危机时期的高点(189万人);但永久性失业人数反而持续上升,从去年2月的130万人一路升至350万人(图8)。

图8:美国就业持续低迷

资料来源:Macrobond、招商银行研究院

就业形势是美联储坚持鸽派立场的主要原因。3月5日,鲍威尔在华尔街日报就业峰会上重申,经济离就业和通胀目标还有一段距离,美联储将继续维持目前的宽松货币政策【注释5】。

重要的是,美联储认为美国并不会发生持续的恶性通胀,这点与我们的判断一致。在老龄化、智能科技和全球化的影响下,长期价格展望承受下行压力。有趣的是,经济恢复增长,通胀回升至目标水平,正是货币当局乐见的现象。所以,货币政策没有转向或收紧的必要。

四、对我国货币政策及金融市场的影响

目前我国CPI和PPI仍处于历史较低水平(图9),由于主要大类资产均由美元定价,若美国形成通胀风险,将溢出到全球,对我国物价指标形成负面冲击。

图9:我国通胀率仍处在历史较低水平

资料来源:Macrobond、招商银行研究院

整体来看,对我国的溢出效应(Spillover Effect)主要体现在PPI上,对CPI的影响较小。

究其原因,我国PPI的主要构成是生产资料价格(图10),而大宗商品价格与生产资料价格之间有较好的领先-滞后关系(图11)。

图10:生产资料是我国PPI变化主要驱动力

资料来源:Macrobond、招商银行研究院

图11:大宗商品价格领先于PPI生产资料

资料来源:Macrobond、招商银行研究院

大宗商品价格上行将形成“输入型通胀”【注释6】,拉动PPI持续上行。

美国通胀上升对我国CPI的直接影响有限。原油价格上行,主要影响CPI非食品项中的居住(水电燃料)与交通和通信(交通工具用燃料)。这两项无论是从权重还是拉动力来说,对整体CPI的扰动有限。

因此,今年我国CPI大概率将保持温和上涨,全年中枢将处于1.5%附近。一方面,我国CPI的主要驱动因素为食品项(图12),自2018年起,我国CPI持续处于“猪周期”中。

图12:食品项是我国CPI变化的主要驱动力

资料来源:Macrobond、招商银行研究院

去年CPI持续下行主要是源于猪肉供给恢复叠加高基数效应所导致的猪肉价格同比快速下行。在供给持续增加下,今年猪肉价格将整体低于去年,对CPI形成下行压力。另一方面,从有效需求来看,今年在有效防疫及疫苗推广下居民信心恢复,国内消费需求逐渐复苏释放,服务性消费景气度将从低位回升,支撑核心CPI持续向上修复(图13)。

图13:我国CPI与核心CPI持续下行

资料来源:Macrobond、招商银行研究院

结合能源、食品和核心CPI来看,今年我国CPI将随着经济的稳定恢复上升,并处于合意的通胀区间。

与美国不同,我国货币政策实行的是“多目标”框架【注释7】,主要为价格稳定、经济增长、充分就业、国际收支平衡等。面对后疫情时期的经济复苏,回归中性将成为货币政策的基调。《政府工作报告》强调政策“不转急弯”,处理好恢复经济和防范风险的关系将成为央行的工作重心。《政府工作报告》设定3%的CPI通胀“上限”,为货币政策预留了充分的相机抉择空间。

不过,美国通胀预期上行以及收益率曲线陡峭上升,对金融市场的影响不可小觑。一是中美利差收窄,人民币升值压力明显缓解(图14);

图14:中美利差回落

资料来源:Macrobond、招商银行研究院

二是长端利率上行,资本市场的估值调整压力加大,股票价格波动加剧;三是名义价格上行,相关企业盈利改善,资本市场的风格转换加快,结构性机会与风险共存。

五、结语:好通胀,坏通胀

2021年,全球终于迎来疫情结束的曙光,“疫苗复苏”大幕逐渐开启。通胀预期先于经济复苏,呈现出快速上升的势头。市场普遍担心,各国脆弱的经济均无法再承受通胀的再度冲击。值得庆幸的是,目前看来通胀上升更多来自于经济恢复带来的温和“再通胀”。供给和需求的恢复,将使得通胀逐步靠近疫前水平,回复长期趋势,持续“超调”的可能性不高。

但我们仍需防范“坏”通胀的来临。进入新世纪,全球经济经历了“次贷危机”和“新冠疫情”两次重大冲击。可以预见,“疫苗复苏”将带来通胀预期上行,考虑到当前各国史无前例的债务规模,金融市场陷入极为脆弱和非常敏感的境地,也足够令人警醒。未雨绸缪,我们要充分做好回到过去的准备。

注释

1、各成员国自2021年1月起每月减产720万桶/日并根据市场情况调整下一月产量。2021年1月会议再达成协定,2-3月,沙特阿拉伯额外减产100万桶/日。2021年3月会议决定维持减产规模不变,沙特阿拉伯将额外减产维持到4月。EIA预测,全球原油库存将以每天60万桶的速度下降。

2、收入小于$75,000的居民一次性发放1,400美元;收入高于$75,000的居民补贴递减,收入高于$80,000的居民无补贴。

3、2020年3月,俄罗斯和沙特阿拉伯无法就减产规模达成一致,沙特阿拉伯报复性增加原油供给,导致原油价格大幅下跌。

4、PCE(Personal Consumption Expenditures)指数的年均变化为2%。

5、将联邦基金利率维持在零区间,维持每月至少800亿美债、400亿美元MBS的购债规模。

6、在油价大幅上升的预期下,我们调升2021年中国PPI预测值:整体趋势仍然保持“前高后低”的判断,但将中枢值从《从头越:2021年宏观经济与资本市场展望》中的1.0%升至1.5%。

7、《中国人民银行法》中,货币政策目标为保持货币价值稳定,以促进经济增长。央行前行长周小川撰文表示,我国货币政策目标既包含价格稳定、促进经济增长、促进就业、保持国际收支大体平衡等四大年度目标,也包含金融改革和开放、发展金融市场这两个动态目标。

(本文作者介绍:招商银行总行一级部门。研究领域涵盖宏观经济、区域经济、大类资产及重点新兴行业等。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。