炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,东北证券发布了半年报。今年上半年,东北证券营收同比降26.82%,归母净利润同比大降75.83%,公司称业绩大幅下滑主要系投资业务和投资银行业务等业务收入下降所致。

今年上半年,东北证券投行业务收入同比大降65.53%,一个重要原因是IPO承销业务“颗粒无收”。东北证券IPO业务收入为0并不能完全归结为大环境影响,公司投行执业质量或是更深层次的原因,其是少有的连续两年被评为C类投行(最差类别)的券商,甚至因违规保荐被立案处罚。有意思的是,在易诚互动IPO保荐项目上,东北证券明明存在很多执业质量问题,却还称合法合规。

目前,东北证券在审的IPO项目共有5家,全部来自北交所。5家IPO项目中,亚微软件净利润规模较小,今年上半年甚至出现了亏损,营收也同比大降50%以上,在手订单额大幅下滑。可在这样的情况下,亚微软件仍预测2024年全年营收盈利都增长。另一家公司金康精工预测2024年度业绩增长或持平,但上半年扣非净利润大降7成,东北证券是否对两家公司的盈利预测严格把关存疑。

上半年IPO承销业务“交白卷” 连续两年被评为C类投行

今年上半年,东北证券实现营业收入26.07亿元,同比下降26.82%;实现归母净利润1.32亿元,同比下降75.83%。

东北证券在业绩预告中表示,业绩大幅下滑主要系投资业务和投资银行业务等业务收入下降所致。

半年报显示,东北证券今年上半年的投资业务收入为4.97亿元,同比下降16.91%;投行业务收入为0.49亿元,同比下降65.53%。

拆解投行业务看,东北证券今年上半年IPO承销保荐业务收入为0,也就是说没有成功承销上市项目,这是投行收入大幅下降的原因之一。

今年上半年,A股IPO审核进一步收紧,监管方面严把上市准入关,一级市场业务规模阶段性收紧、发行节奏持续放缓。

东北证券IPO放缓不仅仅有大环境的原因,公司执业质量或是更深层的原因。2022年和2023年,东北证券连续两年被中证协评为C类投行,执业质量可见一斑。

东北证券还因保荐违规被证监会立案调查并遭重罚。2023年6月,因在豫金刚石非公开发行股票项目中未勤勉尽责,东北证券出具的2016年至2018年度相关持续督导及现场检查报告存在虚假记载,公司及相关责任人均被罚,合计罚没近820万元。

盈利预测“得过且过”?亚微软件亏损仍冲刺上市 金康精工过会后扣非净利润大降7成

截至目前,东北证券已获交易所受理的在审IPO项目共有5个,皆来自北交所。5家企业中,亚微软件净利润规模较小,今年上半年出现亏损,营收大降50%以上且手中订单大减,可东北证券仍积极协助闯关。

招股书显示,亚微软件是一家数字政府领域的解决方案供应商及服务商,主要产品与服务涵盖了软件开发、系统集成与销售及技术服务,主要客户是集中在山东省内的党政机关和企事业单位。

2021-2023年,亚微软件分别实现营收1.47亿元、1.8亿元、1.67亿元,同比分别增长65.67%、21.55%、-7.19%;归母净利润分别为0.22亿元、 0.32亿元、0.34亿元,分别同比增长33.03%、43.82%、6.04%。

尽管亚微软件在申报期间的营收和净利润整体上是增长的趋势,但到了2023年营收已经开始下滑。并且,亚微软件的净利润规模不大。

到了今年上半年,亚微软件甚至出现了业绩“大变脸”、由盈转亏等问题。2024年上半年,亚微软件营收仅仅0.25亿元,同比下降51.32%;实现归母净利润-0.12亿元,由盈转亏。

亚微软件的在手订单也出现了大幅减少的问题,截至2024年6月10日,亚威软件的在手订单金额为1.03亿元,2023年同期数据为1.34亿元,同比下滑23.63%。

按照亚微软件今年上半年的业绩状况,是很难过会的,主要是因为其持续盈利能力还存在不确定性。

更有意思的是,在上半年这样糟糕的业绩表现下,亚微软件仍预测2024年全年营收盈利都增长,东北证券是否对盈利预测严格把关存疑。

亚微软件预计2024 年度营业收入 17,570.10 万元,较去年同期上涨 5.31%,扣除非经常性损益后的归属于母公司所有者净利润 3,364.07 万元,较去年同期上涨 5.67%。

具体而言,亚微软件预测2024 年度营业收入、营业成本预测数分别较2023年度实现数增加886.29万元、269.49万元。

令人感到不解的是,亚微软件在上半年营收大降50%以上、手中订单额大幅减少的情况下如何预测年度营业收入增长886.29万元?在上半年亏损的情况下,下半年就能实现全年扣非净利润有4500万元以上?东北证券是否勤勉尽责待考。

东北证券保荐的另一家IPO项目——金康精工,在过会后业绩出现大幅下滑。金康精工主要从事电机绕组自动化生产线、高端设备的研发、生产与销售。

2021-2023年,金康精工分别实现营收1.76亿元、2.26亿元、2.33亿元,同比分别增长11.01%、28.17%、2.8%;分别实现归母净利润0.11亿元、0.32亿元、0.33亿元,同比分别增长-43.69%、201.63%、2.57%。

不难看出,金康精工的净利润波动非常大,且盈利规模不大,2021年的净利润水平满足不了北交所上市条件。

2024年1月,金康精工顺利过会。但过会后的第一个半年报,今年上半年营收为0.65亿元,同比下降30.35%;归母净利润仅0.05亿元同比降65.83%;扣非归母净利润为0.04亿元,同比下降70.37%。

但金康精工预测2024年可实现营业收入最高为25,337.12 万元,预计可实现净利润最高为 3,212.04 万元。简言之,金康精工预测2024年度的营收比2023年增长,净利润持平或十分小的下滑(详见下图)。

来源:金康精工申报资料

来源:金康精工申报资料然而金康精工上半年的业绩状况却有些“南辕北辙”。如果金康精工下半年仍不能挽回业绩颓势,恐难以符合北交所上市条件。东北证券在亚微软件和金康精工两家项目上的盈利预测核查,是否有“得过且过”的态度?这有待时间验证。

存在许多执业质量问题却称合规

今年上半年,东北证券撤回一家IPO项目——易诚互动网络技术股份有限公司(下称易诚互动)。

资料显示,易诚互动成立于2012年,是一家新兴的IT解决方案供应商。2022年6月27日,易诚互动深交所创业板IPO获受理。2022年7月15日,易诚互动被抽中现场检查。

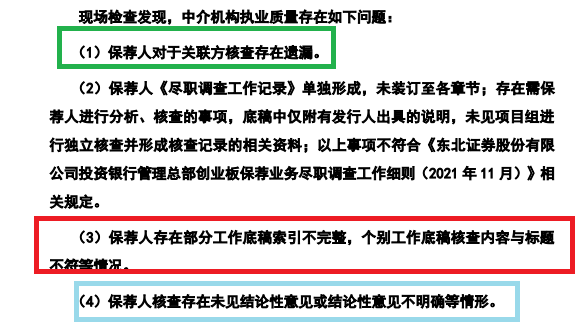

来源:易诚互动申报材料

来源:易诚互动申报材料现场检查发现,东北证券在保荐易诚互动IPO过程中,存在诸多执业质量问题,如对于关联方核查存在遗漏;部分工作底稿索引不完整,个别工作底稿核查内容与标题不符;存在未见结论性意见或结论性意见不明确等问题。

交易所要求东北证券说明执业质量是否符合《证券发行上市保荐业务管理办法》第十七条等规定。根据该法规第十七条,“保荐机构推荐发行人证券发行上市,应当遵循诚实守信、勤勉尽责的原则,按照中国证监会对保荐机构尽职调查工作的要求,对发行人进行全面调查,充分了解发行人的经营状况及其面临的风险和问题”。

但有意思的是,东北证券在回复问询中却称:“保荐机构执业质量符合《证券发行上市保荐业务管理办法》第十七条的规定”。

明明监管部门都已经检查出东北证券在易诚互动IPO项目上的执业质量问题,说明东北证券并没有做到100%的勤勉尽责,如何称得上是合规?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)