意见领袖 | 李相龙

►►►核心观点

对于当前债市,高质量发展下的强政策定力导致的经济较长时间曲折复苏已经成为了市场都共识的变量,并不会对三四季度以后的债市利率走向起到决定性作用,它可能只影响债市利率的上限(但债市大幅回调的概率又很低),而近期影响力较大的是央行对长端利率的指导和干预(其他还包括利率债的供给和资金面宽松程度)。央行虽多次进行“既怕利率下降过快,又怕利率回调过大”的悉心呵护,并呼吁债市成交量需回归正常,且指出并没有对债市设定“合意区间”,但市场交易量仍然地量,当前十年期国债收益率一直维持在2.15%-2.20%区间内震荡,体现出市场对债市点位的高度“趋同性”(我们之前也一直强调2.15%可能是近期多空平衡点)。

因此对于9月份的债市,我们维持在周报《短期内较难有资本利得空间》中的观点,当前市场交易量收缩,利率也呈现出窄幅震荡的态势,长端尚未看到明显的市场空间,短期内根据资金面,可以择机做陡,而中长期降准降息仍在路上,后续可回归做平曲线策略,下一次长端市场机会可能需要等待美联储降息落地,以及国内降息空间的进一步打开,但这种机会或仍如一、三季度一样呈现抢跑行为

总体:

9月长城证券债券投资组合为:配置子弹型3年期国开债40%,3年期AA级企业债60%,不加杠杆。

风险提示:国内宏观经济政策不及预期;货币政策不及预期;房地产政策超预期;财政政策超预期;信用事件集中爆发。

1

公开市场分析

宏观经济环境:房地产数据和消费数据仍在下滑

我们在之前报告《下半年债券投资分析》中已经指出,在追求改革、高质量发展的主基调下,经济弱复苏、曲折性复苏或长期存在,而从7、8月的各项数据来看,仍然符合这一现象。

首先是7月份的金融数据,7月M1同比增速降至-6.6%,较前值下降了1.6个百分点,自4月以来连续4个月处于负区间,7月份M2同比为6.3%也仍在低位。此外,M1与M2剪刀差扩大至12.9%,创下今年来最高值。7月新增居民贷款为-2100亿元,其中居民短期贷款为-2156亿元,居民中长期贷款新增100亿元,也处于近十年来同期的低位。

其次是房地产数据,自6月29日以来,30个大中城市商品房成交面积周平均值总体呈下滑趋势;其中8月17日当周数据为18.12万平方米,为4月以来最低值,地产持续疲弱。房地产数据的继续下滑也显示出517房地产政策似乎并没有太大成效。

最后是消费数据,7月份,社会消费品零售总额37757亿元,同比增长2.7%。增速虽与前值相比提高0.7个百分点,但环比增速只有0.35%,且1-7月累计同比增速为3.5%,继续下滑(前值为3.7%)。另外,7月单月的餐饮收入同比增速只有3.0%,创下今年以来的新低。

政策环境:央行完全主导利率下行节奏

因此对于当前债市来说,当前经济状况已经成为了市场都共识的变量,并不会对三四季度以后的债市利率走向起到决定性作用,而真正影响力较大的是央行的对长端利率的指导和干预。

从7-8月两月央行对债市收益率的指导来看,央行在收益率下降过快时多次进行干预,譬如:7月1日发布公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。7月8日发布消息称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20基点和加点50基点。

再譬如:8月7日,央行表示,目前银行体系流动性总量处于合理充裕水平,根据公开市场业务一级交易商的需求,当日逆回购操作量为零,向市场传递出资金面“不差钱”的信号。同日,中国银行间市场交易商协会公布对4家农商行启动自律调查,并在8日早间发布公告称,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形,对于其他此类案件线索协会正在加紧调查处理。8月9日,央行再次以专栏方式介绍了资管产品净值化机制,明确向投资者提示债市风险。

这些措施都在关键时刻及时止住了债券收益率的过快下降,使得利率回调,但当市场反应过度、利率回调过高时,央行又发文表示要避免弱预期自我实现的风险,若回调过度也可能造成理财大面积赎回等负反馈现象,这有可能会引发新的金融风险(类似2022年理财大规模赎回)。

另外,8月19日当周,债市市场交易量持续低迷,8月21日晚间,交易商协会副秘书长徐忠在接受媒体采访时表示,央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间。这与一些国家实施非常规货币政策控制国债收益率曲线是不同的。一些金融机构在央行提示风险后,又“一刀切”地暂停了国债交易,或许是对央行意图的误读,并通过近期金融时报转发言论得到印证。但近期债市仍呈低波动低交易量状态。

银行资金面:央行调控力度加强,资金利率波动加剧

7月央行通过公开市场操作共投放货币33272.6亿元,回笼货币25176亿元,回笼小于投放,净投放量为8096.6亿元(6月净投放为-390亿元);8月截至到23日,央行通过公开市场操作共投放货币27755.3亿元,回笼货币29403.9亿元,回笼大于投放,净投放量为-1648.6。7月份的超量投放已经提前满足了部分市场需求,预测8月全月净投放量可能保持较低水平。

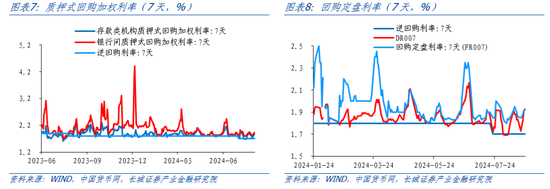

资金利率方面,7天存款类机构质押式回购加权利率(DR007)在央行降息当日下降15BP,截止至7月31日DR007为1.8%。较6月28日的2.16%大幅下降36BP;7天银行间质押式回购加权利率(R007)为1.9%,较6月28日的2.45%也下降了55BP左右。如果看月均值,6月DR007为1.90%,R007为2.0%,而7月两者月均值为1.83%和1.90%,

截止到8月23日,DR007为1.85%,R007为1.92%,月均值为1.79%和1.87%,资金利率呈现持续下降趋势。

企业盈利与融资环境:企业盈利增速缓慢,信贷融资低迷

2024年1-6月,全国规模以上工业企业利润总额累计同比为3.5%,增速与1-5月相比略有增加(1-5月为3.4%)。1-6月工业企业亏损企业单位同比数为1.8%,在1-4月(0.6%)和1-5月(0.8%)基础上亏损数量增幅较大。7月份全国规模以上工业增加值同比增长5.1%,比上月回落0.2个百分点;环比增长0.35%。7月PPI降幅虽有所收窄,但仍在负区间,年内是否回正存在风险,对后续企业盈利修复仍有掣肘。

从融资环境角度看,企业信贷融资低迷。7月社融数据中,企业信贷由6月的21927亿元骤跌至-808亿元,比去年同期减少-1172亿元;7月新增贷款数据中,企业贷款由6月的16300亿元降至1300亿元,比去年同期减少-1078亿元,企业短贷和中长贷比去年同期下降1500亿元上下。另外,从社融数据中的直接融资方面,7月债券融资当月新增为2036亿元,比去年同期增了746亿元,股票融资当月新增为231亿元,比去年同期减少-555亿元。

2

利率市场分析

一级市场:发行利率继续降低,国债、地方债发行放量

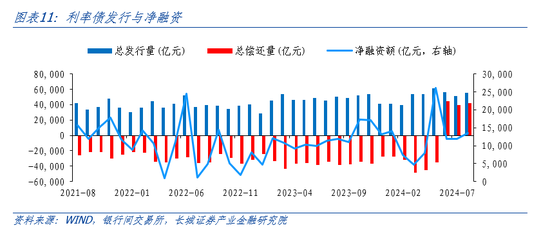

7月份,包括国债、地方政府债、金融债、同业存单在内的利率债总发行量为51552亿元,总偿还量为39578亿元,净融资额为11974.19亿元,相较于6月净融资额有小幅提升,净融资额同环比分别为+4.76%/+0.38%。整体来看,在央行及地方政府控制发债节奏的情况下,7月利率债供给较少,净融资较6月小幅上升。

截至8月23日,净融资发行总量为55244亿元,总偿还量为41814亿元,净融资达13430亿。其中,国债发行量16172亿元,比7月整月体量增加1/3,地方政府债发行量11996亿元,7月整月为7千多亿元,可见下半年国债、地方债发行显著放量,净融资额相应增长。往年8月份前后,地方债供给往往会有所提速。

发行利率方面,7月国债、地方政府债、政策性银行债、同业存单发行票面利率均值分别为1.82%/2.24%/1.96%/1.94%,与6月均值相比都继续下降,国债、地方政府债、政策性银行债、同业存单发行票面利率分别下降了7BP/11BP/11BP/5BP,四项加权利率为1.96%。8月,截至23日,地方政府债、政策性银行债、同业存单发行票面利率均值分别为1.72%/2.22%/1.90%/1.90%,四项加权利率为1.90%,自22年以来最低点仍在继续下探。

二级市场:收益率曲线整体下移,中端收益率降幅较大

7月份,中债国债收益率曲线整体下移。十年期国债收益率从6月28日的2.21%下跌至7月31日的2.15%,下降6BP,继续创下历史新低。7月31日,5/3/2/1年期国债收益率较6月28日分别下降13BP/9BP/11BP/12BP至1.85%/1.71%/1.53%/1.42%。

7-8月伴随央行降息,收益率曲线整体下移,央行对利率调控力度明显。8月23日十年期利率回到2.15%,5/3年期国债利率下调至1.85%/1.58%,3年期国债利率降幅较为明显。2/1年期国债利率分别上升至1.69%/1.50%。

10年期国债收益率在波动中下移,回顾整个路径可以看到:7月份,十年国债收益率总体下行6BP。首先,为防止利率下降过快,7月初央行先后宣布国债借入和临时正逆回购操作,10年期国债应声回调。7月初至中旬,十年国债收益率在2.25%-2.30%之间震荡。7月末,央行降息,下调OMO和LPR利率各10BP,随后MLF也补降20BP,市场一致看多预期带动长端利率中枢一路下探,10年期国债收益率触及2.10%附近,刷新10年期国债利率的新低。7月31日收于2.15%。

此后,8月央行采取维稳干预措施,利率在市场情绪的作用下先冲高后回落。8月7日,四家农商行启动自律调查,当日利率由前一日的2.15%上升近4bp至2.20%。叠加大行尾盘卖债,8月12日利率达到2.25%的高点。进入8月中旬,投资者逐渐回归理性,利率的市场合意点位逐渐变得清晰(2.15%)。

总体来看,7-8月份市场利率再次创新低。符合我们之前的预期,我们在《下半年债券投资分析》中已经提示过,三四季度在央行再次打开降息空间时,抢跑行情会再现,虽然这次利率低点已经到达2.10%附近,比我们在报告中预测的点位还低(《下半年债券投资分析》中我们预测低点可能是2.15-2.20),可见债市看多因素和机构做多情绪不可小视,这也是央行8月再次强行干预的原因。

7月,国开债持续下行。收益率从7月1日的2.34%持续下行至7月31日的2.22%,下降了12BP,相较于十年期国债收益率下降幅度更大,国开债与国债之比下降至1.03左右。8月1号,国开债收益率为2.20%,23日上升3bp左右达到2.23%,国开债与国债之比由1.032小幅上升至1.036。

根据日前公布的2024年7月机构持有利率债的情况来看,商业银行、信用社、保险机构、证券公司多数继续增持利率债。分机构具体情况来看,商业银行6-7月连续增持国债、地方政府债,6月/7月分别少量减持和增持金融债,最终呈现净增持,6/7月分别减持和增持同业存单,最终净增持;信用社6-7月连续减持国债、增持地方政府债,6月/7月分别减持和增持金融债和同业存单,最终净增持;保险机构在6-7月连续增持国债、6/7月分别减持和增持地方政府债和金融债,最后均净减持,6/7月分别增持和减持同业存单,最终净增持;证券公司6/7月分别增持和减持国债以及金融债,最终净减持国债,净增持金融债,在6-7月连续增持地方政府债和同业存单。

总的来说,所有机构在6-7两月的操作后,均对同业存单有所净增持。除了保险机构,其他机构均增持地方政府债。

3

信用市场分析

一级市场:净融资由正转负,发行利率总体下行

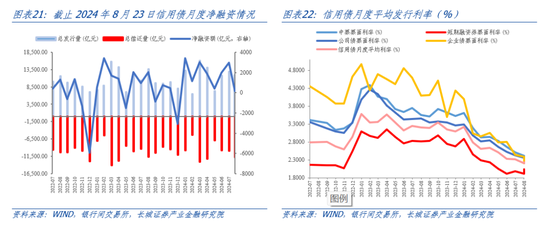

发行与净融资方面:7月份,包括短融、中票、企业债、公司债、定向工具在内的信用债合计发行规模为12,860.04亿元,总偿还量为9,924.78亿元,净融资额为2935.25亿元,净融资额连续两个月大幅增长,较同期增长近2000亿元(去年同期净融资为956.33亿元)。其中拆分看,7月公司债发行量为3836.51亿元,偿还量为2836.84亿元,净融资为999.67亿元,高于上月(493.97亿元),7月短融发行量为3980.45亿元,偿还量为3991.40.84亿元,净融资为-10.95亿元,高于上月(-390.03亿元)。这也是7月信用债净融资环比大幅增长的主要原因。

截至8月23日,信用债总发行额为11897.98亿元,总偿还量为11750.81亿元,净融资为147.18亿元。其中,总发行额较7月下降约962亿元,总偿还量较7月上升近1826亿元,净融资额较7月下滑约2788亿元。拆分来看,8月截至23日,公司债发行量为3103.62亿元,偿还量为3284.41亿元,净融资为-180.79亿元,远低于7月(991.66亿元);8月短融发行量为2742.37亿元,偿还量为3963.91亿元,净融资为-1221.54亿元,较7月大幅下滑近1210亿元。

发行利率方面:从一级市场发行的信用债月度加权平均票面利率(权重为公司债、企业债、中票利率和短融利率的实际发行总额)来看,7月信用债利率为2.21%,较上月下滑约0.09%,比去年同期下降约1%。具体来看,7月公司债、企业债、中票和短融发行利率分别为2.36%/2.39%/2.41%/1.91%,较上月涨跌幅分别为-6BP/-5BP/-9BP/-8BP,短融利率走低,信用债整体利率中枢持续下移。截至8月23日,8月信用债月度加权平均票面利率为2.24%,较7月整月上升约0.02%。其中,公司债、企业债、中票和短融发行利率分别为2.29%、2.21%、2.34%、2.04%,较7月整月涨跌幅分别为-7BP、-18BP、-7BP、12BP。其中,短融的票面利率下行趋势扭转,由负为正并大幅回升。

二级市场: 8月中旬以来信用债持续调整

各期限AAA等级企业债收益率较上月略有小幅下降,截至8月23日,6个月/1年/3年/5年/10年期品种收益率分别较7月整月下行2BP/3BP/5BP/7BP/10BP至1.93%/1.95%/2.04%/2.14%/2.34%,短端利率下行幅度小于长端。信用利差方面,截至8月23日,6个月期、10年期AAA等级信用利差与7月整月相比略有缩小,分别为5BP、4BP;其他品种利差总体稳定。AA/AAA等级利差中,截至8月23日,10年期等级利差较7月收窄7BP,其余中短期品种利差总体持稳。

但8月5日以来,在央行指导下,利率债和信用债接连回调,8月中旬利率债调整到位,十年期国债从2.20%以上再次下降到2.20%以下,但信用债由于流动性受阻,信用利差近两天仍在回调。虽然8月底信用债价格持续下跌,季末资金紧张状态也带动利率债长端有所回调,但我们认为这只是短期现象,回调时间不会太久,更难带动理财负反馈。

地产债:8月地产净融资有望回正

地产融资方面,7月总发行量为257.28亿元,同比大幅下降(去年同期为558.47元),环比小幅增长,但比之3、4月份体量砍半;总偿还量为394.16亿元,净融资扩大至-136.88亿元,前值为-85.71亿元,房地产融资恶化势头加剧。

截至8月23日,8月总发行量为355.54亿元,较7月增长近100亿元,总偿还量为323.35亿元,净融资额为32.19亿元。在总发行量大幅增长的情况下,预计八月净融资额将在连续三个月负增长后显著回升,并转为正值。

截至8月23日,30大中城市商品房成交面积仍在历史同期的低位,下行趋势依旧。此外, 2024年1-7月全国司法拍卖房产市场挂拍量为385329套,同比增长76.78%;7月30日召开的中共中央政治局会议也将房地产政策纳入防风险的范畴。2024年2季度居民杠杆率为63.5%,仍处高位。当前房地产市场信心仍然偏弱,收入与房价预期的担忧、居民杠杆率高位、法拍房增多带来的社会焦虑等因素都制约了居民购房意愿。

城投债:净融资规模历史低位,8月预期下滑

7月份,城投债总发行量为3299.89亿元,环比下滑10.40%,略低于去年同期(3671.72亿元),总偿还量为3200.71亿元,净融资额为99.17亿元,净融资额较上月基本维持稳定,但仍然是过去五年的同期最低值。此外,截至8月23日,城投债总发行量为2884.87亿元,总偿还量4083.07亿元,净融资大幅回落至-1198.20亿元。在八月大量城投债到期偿还下预计净融资额将下滑。

4

长城证券债券投资指数

上月回顾

截止到8月23日,长城证券债券投资指数为104.27(2024年1月2日作为100),7月1日为103.92,有一定幅度上涨。另外中债-新综合财富(总值)指数(CBA00101.CS)为104.67,中债总全价指数(CBA00303.CS)为102.89.

九月策略

正如我们前述所说,对于当前债市,高质量发展下的强政策定力导致的经济较长时间曲折复苏已经成为了市场都共识的变量,并不会对三四季度以后的债市利率走向起到决定性作用,它可能只影响债市利率的上限(但债市大幅回调的概率又很低),而近期影响力较大的是央行对长端利率的指导和干预(其他还包括利率债的供给和资金面宽松程度)。央行虽多次进行“既怕利率下降过快,又怕利率回调过大”的悉心呵护,并呼吁债市成交量需回归正常,且指出并没有对债市设定“合意区间”,但市场交易量仍然地量,当前十年期国债收益率一直维持在2.15%-2.20%区间内震荡,体现出市场对债市点位的高度“趋同性”(我们之前也一直强调2.15%可能是近期多空平衡点)。

因此对于9月份的债市,我们维持在周报《短期内较难有资本利得空间》中的观点,当前市场交易量收缩,利率也呈现出窄幅震荡的态势,长端尚未看到明显的市场空间,短期内根据资金面,可以择机做陡,而中长期降准降息仍在路上,后续可回归做平曲线策略,下一次长端市场机会可能需要等待美联储降息落地,以及国内降息空间的进一步打开,但这种机会或仍如一、三季度一样呈现抢跑行为。

9月长城证券债券投资组合为:配置子弹型3年期国开债40%,3年期AA级企业债60%,不加杠杆。

总体:

风险提示

国内宏观经济政策不及预期;货币政策不及预期;房地产政策超预期;财政政策超预期;信用事件集中爆发。

(本文作者介绍:长城证券产业金融研究院固收团队负责人,负责金融,财政,利率债研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。