意见领袖丨张瑜

报告摘要

7月工业企业利润数据:利润增速小幅回升

7月,规模以上工业企业利润同比增长4.1%,6月为3.6%,1-7月累计增速为3.6%。库存方面,截止至今年7月,库存同比为5.2%,前值为4.7%。

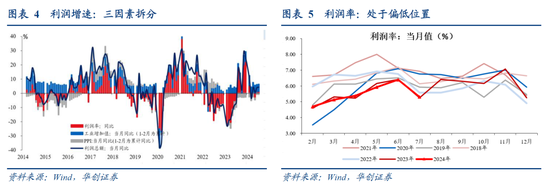

量、价、利润率拆分来看,价平量落,收入增速偏低,利润率依然偏低。PPI同比,7月同比为-0.8%,6月为-0.8%。工业增加值7月增速为5.1%,6月为5.3%;收入端7月增速为2.9%,6月为2.9%。利润率方面,7月为5.31%,去年同期(可比口径)为 5.25%。利润率拆分来看,7月毛利率为14.3%,去年同期为14.8%;费用率为8.29%,去年同期为8.55%;其他损益收入比为0.71%,去年同期为1.04%。

分行业来看,7月,采矿业利润增速有所回落,同比为-0.8%,6月为24.9%。细分行业来看,制造业增速为5.0%,前值为0.8%。电热气水增速为7.1%,前值为1.1%。7月制造业业下游增速好于中下游。其中制造业上游增速为-1.9%,前值为4.2%。制造业中游增速为3.4%,前值为-6.3%。制造业下游增速为17.6%,前值为7.11%。

利润点评:平稳期之后,或迎新的考验

对于今年前7个月的利润表现,整体而言偏平稳。1-7月累计增速为3.6%,与工增+PPI基本接近(1-7月工增累计增速为5.9%,PPI累计同比为-2.0%)。月度数据来看,6月、7月,利润增速都小幅回升。但未来几个月,对于利润读数而言,或面临几个考验,这些考验中,尤其是投资收益集中入账带来的高基数较为值得关注。

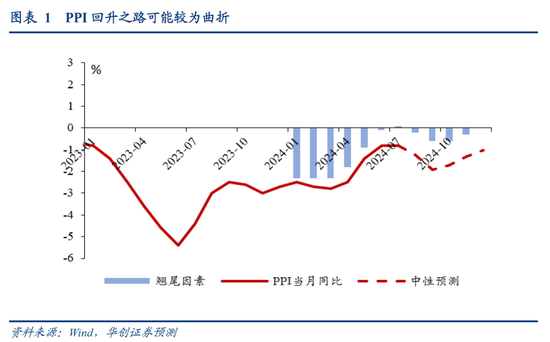

(一)考验一;PPI同比回升之路可能较为曲折

第一个考验来自物价,3月至今,PPI同比持续收窄中,到7月,收窄至-0.8%。但受翘尾因素影响以及偏弱的需求影响,9月开始,PPI同比降幅或仍会有所走阔。考虑到PPI影响企业的收入、企业的利润率,PPI同比走弱对利润增速的持续回升将形成掣肘。

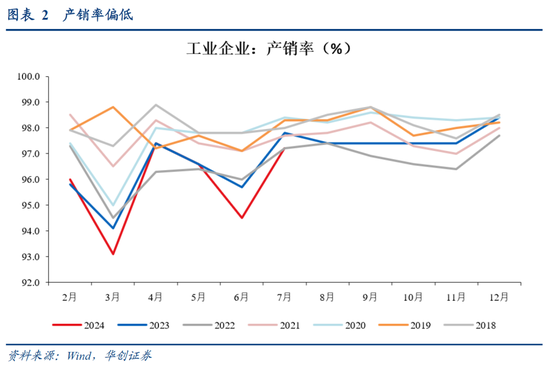

(二)考验二:产销率依然偏低,库存或在积压

第二个压力来自库存端。从工业部门的数据来看,今年以来,产销率一直偏低。1-7月,产销率累计同比为-0.6%。6月、7月,产销率都处于历史偏低水平。

偏低的产销率,一方面,工业部门库存在增加。7月末,工业企业产成品库存增速上行至5.2%,去年12月末为2.1%。另一方面,可能也在反映制造业下游(如零售商)库存在增加,考虑到国内缺少批发零售商的库存数据,我们从间接角度予以观察。2季度,根据统计局数据,2季度,批发零售业名义GDP增速为5.3%,但2季度社零增速为2.4%。批发零售业增速远高于零售增速,反映零售商库存在增加。偏低的产销率以及库存的回升,或意味着工增转为收入的难度在加大。

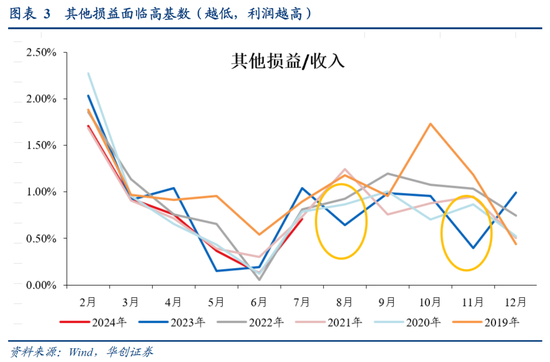

(三)考验三:投资收益面临高基数

第三个考验来自去年投资收益的集中确认带来的高基数(主要是8月、11月)。如去年11月,统计局解读,“从当月看,工业企业利润加快回升,加上投资收益相对集中入账,11月份规上工业企业利润同比增长29.5%,增速较10月份明显加快,利润已连续4个月实现正增长。”

从数据上看,是单位收入的其他损益(越低越好,包含资产减值等)在去年8月、11月出现异常偏低。

风险提示:工业品价格下跌,产能利用率下行。

报告目录

报告正文

一、利润或迎新的考验

(一)考验一:PPI同比回升之路可能较为曲折

第一个考验来自物价,3月至今,PPI同比持续收窄中,到7月,收窄至-0.8%。但受翘尾因素影响以及偏弱的需求影响,9月开始,PPI同比降幅或仍会有所走阔。考虑到PPI影响企业的收入、企业的利润率,PPI同比走弱对利润增速的持续回升将形成掣肘。

(二)考验二:产销率依然偏低,库存或在积压

第二个压力来自库存端。从工业部门的数据来看,今年以来,产销率一直偏低。1-7月,产销率累计同比为-0.6%。6月、7月,产销率都处于历史偏低水平。

偏低的产销率,一方面,工业部门库存在增加。7月末,工业企业产成品库存增速上行至5.2%,去年12月末为2.1%。另一方面,可能也在反映制造业下游(批发商、零售商)库存在增加,考虑到国内缺少批发零售商的库存数据,我们从间接角度予以观察。2季度,根据统计局数据,2季度,批发零售业名义GDP增速为5.3%,但2季度社零增速为2.4%。批发零售业增速远高于零售增速,反映零售商库存在增加。

偏低的产销率以及库存的回升,或意味着工增转为收入的难度在加大。

(三)考验三:投资收益面临高基数

第三个考验来自去年投资收益的集中确认带来的高基数。投资收益反映在一次性损益中(该科目包括投资收益、资产减值等,数值越大,利润越低。投资收益越高,数值越小,利润越高)。

去年8月,11月,其他损益与收入的比值出现异常(偏低,来自投资收益偏高)。这意味着,若今年8月与11月单位收入损益比回归正常,则利润增速会偏低。

二、7月工业企业利润数据点评

(一)整体情况:利润增速有所回升

7月,根据统计局数据,规模以上工业企业利润同比增长4.1%,6月为3.6%,1-7月累计增速为3.6%。库存方面,截止至今年7月,库存同比为5.2%,前值为4.7%。

分所有制看,7月份,规模以上工业企业中,国有及国有控股工业企业利润增速为5.87%,前值为11.3%。外商及港澳台工业企业利润增速为4.23%,前值为5.28%。私营工业企业利润增速为9.8%,前值为3.8%。

量、价、利润率拆分来看,价平量落,收入增速偏低,利润率依然偏低。PPI同比,7月同比为-0.8%,6月为-0.8%。工业增加值7月增速为5.1%,6月为5.3%;收入端7月增速为2.9%,6月为2.9%。利润率方面,7月为5.31%,去年同期(可比口径)为5.25%。利润率拆分来看,7月毛利率为14.3%,去年同期为14.8%;费用率为8.29%,去年同期为8.55%;其他损益收入比为0.71%,去年同期为1.04%。

(二)行业情况:制造业下游增速较高

从行业情况看,7月,采矿业利润增速有所回落,同比为-0.8%,6月为24.9%。细分行业来看,制造业增速为5.0%,前值为0.8%。电热气水增速为7.1%,前值为1.1%。

从利润占比来看,7月变化不大,制造业中下游合计占比为51.1%,前值为54.2%。采矿以及制造业上游合计占比为35.3%,前值为36.0%。从利润增速来看,7月制造业业内部下游增速好于中下游。其中制造业上游增速为-1.9%,前值为4.2%。制造业中游增速为3.4%,前值为-6.3%。制造业下游增速为17.6%,前值为7.11%。

具体内容详见华创证券研究所8月28日发布的报告《【华创宏观】利润或迎新的考验——7月工业企业利润点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。