炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,曾于新三板上市的美中嘉和医学技术发展集团股份有限公司(以下简称“美中嘉和”)向港交所递交上市招股书,此前公司曾于2022年5月31日及今年1月30日向港交所递表但均因申请资料失效未能上市。

招股书显示,招股书显示,美中嘉和以先进肿瘤诊疗技术的研究及应用为特色,为拥有多间质子治疗舱的少数中国民营医疗机构之一。截至目前,美中嘉和在广州、上海及大同拥有7家自营医疗机构,包括2家肿瘤医院、3家门诊部、1家影像诊断中心及1家互联网医院。

但在对招股书进行梳理分析后发现,公司存在诸多隐忧。首先,公司持有占据主要营收的核心子公司的股权比例仅为26.34%,虽通过表决权委托取得实际控制权进而并表,但也因此埋下了隐患。其次,历史沿革中存在合作方低价突击入股、控股股东存在高买低卖的现象,联席保荐人中金同时也是公司的大股东。最后,公司财务情况不佳,融资成本极高,亏损持续扩大,现金流“缺血”严重。

“左手倒右手”扩大营收 持股比例低通过表决权委托并表

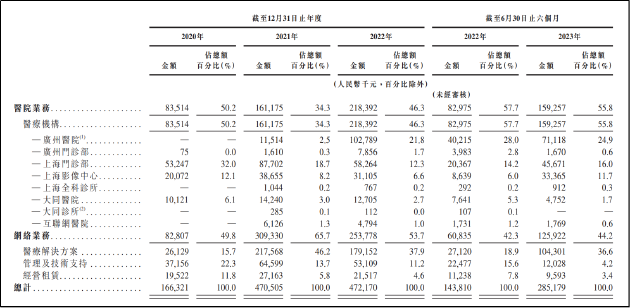

招股书显示,美中嘉和202年-2022年的营收总额分别为1.66亿元,4.71亿元、4.72亿元,其中,网络业务同期收入为8280.7万元、3.09亿元、2.54亿元,占当期营收总额的比例为49.8%、65.7%和53.7%。该项业务的爆发式增长主要源于美中嘉和在2021年完成了对北京和信康的合并收购,并将其合并纳入财务报表所至。

招股书并未详细披露北京和信康的营收及利润,但从收购完成后公司自身的业绩变化可以看出,北京和信康并表后成为了美中嘉和业务基本盘的重要组成之一,扛起了近乎半数的营收规模。但在收购完成后,2022年公司的网络业务营收就出现了下滑,由3.09亿元下降至2.54亿元,同比降幅达17.96%。

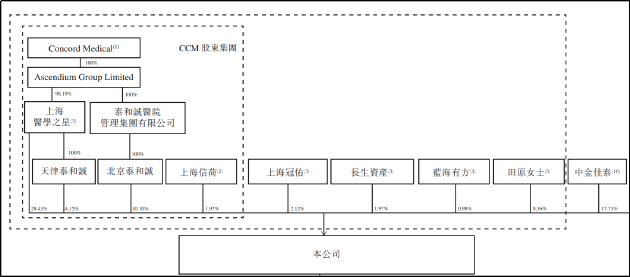

从股权结构上看,美中嘉和最终由Concord Medical控制,该公司为美股上市公司,实控人为杨建宇,与美中嘉和一致。

资料来源:公司招股书

而美中嘉和收购北京和信康的对手方为天津市嘉泰企业管理中心(有限合伙)及环球医学影像(香港)有限公司,上述两家公司均为Concord Medical的间接全资附属公司。因此,美中嘉和收购北京和信康本质上属于Concord Medical内部“左手倒右手”,以装入资产的形式扩大公司营收规模。

同时,美中嘉和是通过表决权委托获得对于北京和信康的控制权,进而实现并表,公司实际持有北京和信康的股份比例并不多。招股书显示,截至最后实际可行日期,美中嘉和、和信康投资、竹枫分别持有北京和信康约26.34%、21.68%及15.67%的股权,三者于2021年8月12日达成一致行动协议,使美中嘉和获得约63.69%的表决权。

表决权与股权的区别在于,表决权是决策公司事务的一种权利,而股权则是享有公司利润的一种权益。这或表明,美中嘉和虽然通过表决权委托实现对北京和信康的并表,但收益的大头并不流向公司自身,或存在粉饰报表之嫌。

此外,截至2021年12月31日,美中嘉和收购北京和信康26.34%股权的对价人民币1.55亿元中的4700万元是由关联方嘉学(上海)医疗技术服务有限公司及医学之星(上海)融资租赁有限公司代表结算,上述公司均为由Concord Medical控制的公司,即美中嘉和的兄弟公司。上述代表结算行为在美中嘉和上市后是否需偿还,是否存在其他利益安排仍需关注。

合作方石药集团低价突击入股 控股股东高买低卖原因成谜

招股书历史沿革部分显示,美中嘉和于新三板摘牌后经历过数轮股权转让。2018年5月28日,金康肾友(当时由上海医学之星全资拥有)与时任股东东方证券股份有限公司订立股权转让协议,以每股人民币19.7元的价格向东方证券购买美中嘉和214.3万股股份。

值得关注的是,2020年2月17日,上海冠佑企业管理中心(有限合伙)通过分别向天津泰和诚、北京泰和诚及金康肾友购买22.91万股股份、629.89万股股份及66.37万股股股份,对价为每股人民币15.0元,低于两年前收购股份对价的19.7元。由股权结构图可知,天津泰和诚、北京泰和诚及金康肾友当时均由Concord Medical控制,均为美中嘉和控股股东集团旗下成员。控股股东高买低卖,这令人颇为不解。

同时,美中嘉和A轮投资资料显示,中金佳泰以对价每股人民币15.0元,共计9亿元的价格认购公司6000万股股份。招股书显示,中金佳泰持有美中嘉和17.73%的股份,是公司的第二大股东。

值得关注的是,中金佳泰的普通合伙人为中金资本运营有限公司,该公司为中国国际金融股份有限公司的全资附属公司。上文提到的北京和信康收购案中涉及的独立第三方竹枫,系和信康联合创始人及副总裁,曾任中国国际金融有限公司担任总经理助理。同时,中金公司本身也是美中嘉和的联席保荐人,这是否会影响其审查独立性?

此外,在美中嘉和递表前夕,石药集团恩必普药业有限公司于2023年6月8日低价突击入股。招股书显示,在C轮融资中,嘉兴盛识、领复甲子、嘉兴乐澄、海南干原及田原女士各自与美中嘉和、上海医学之星及Concord Medical订立增资协议,以对价每股人民币21.27元认购共1651.15万股股份。

然而,在石药集团参与的D轮投资中,石药集团恩必普以对价每股人民币10.64元认购美中嘉和合共2819.55万股股份,约占公司经扩大股本的4.17%,石药集团恩必普成为美中嘉和的第六大股东。随后9月11日,美中嘉和与石药集团恩必普订立合营协议,共同成立合营企业河北石药泰和医院管理有限公司,双方分别持有51%及49%权益。根据合营协议,美中嘉和向合营公司作出的最高注资金额为人民币2.55亿元。

融资成本几与营收持平 现金流承压亏损持续扩大

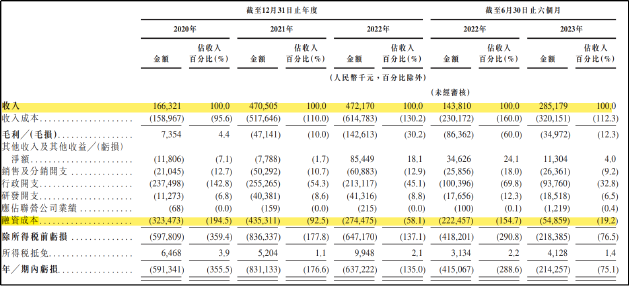

财务方面,美中嘉和在过往一直处于亏损状态。于2020年度、2021年度、2022年度以及2022年、2023年截至6月30日止六个月,美中嘉和分别实现收入1.66亿元、4.71亿元、4.72亿元、1.44亿元以及2.85亿元人民币。同期,公司实现毛利735.4万元、-4714.1万元、-1.43亿元、-8636.2万元、-3497.2万元人民币。

拆分到具体业务来看,作为公司业务基本盘的医院业务,相关各附属公司中除了新成立的广州医院和广州门诊部,其他医疗机构收入皆出现不同程度的下滑。其中,上海门诊部收入为5826万元,对比2021年的8770万元收入下降33.6%,大同诊所也在今年3月完成了注销程序。

资料来源:公司招股书

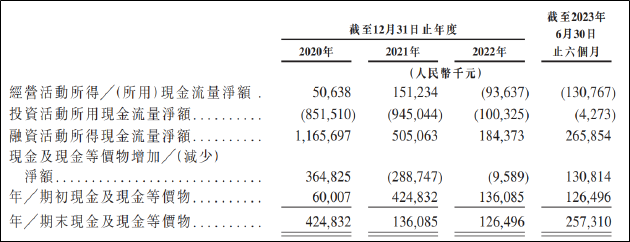

现金流方面,美中嘉和于报告期内持续“失血”,融资依赖度较高。经营获得产生的现金流量净额于2020年、2021年、2022年和2023年前6个月内分别为5063.8万元、1.51亿元、-9363.7万元、-1.31亿元;投资活动产生的现金流量净额分别为-8.52亿元、-9.45亿元、-1亿元和-4273万元。经历数轮融资后,公司的现金及现金等价物仍持续减少,由2020年的4.25亿元下降至2023年6月的2.57亿元。

资料来源:公司招股书

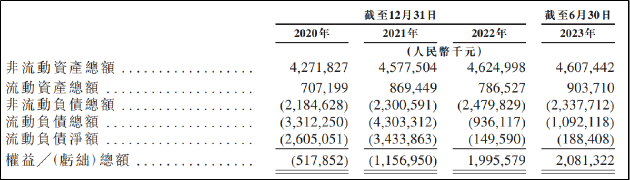

资产方面,美中嘉和的净资产常年为负,依靠战略投资者注资方能由负转正。其中,于2020年及2021年均为负,2022年净资产转为正数并于2023年前6个月持续增加,主要由于前期投资中北京和信康发行的可转债由负债转为权益,以及石药集团D轮对公司进行投资所至。

资料来源:公司招股书

高度依赖融资的后果是公司的融资成本居高不下,报告期内的融资成本总额几乎与营收总额持平。招股书显示,2020年、2021年、2022年和2023年前6个月,美中嘉和的融资成本分别为3.23亿元、4.35亿元、2.74亿元和5485.9万元,分别占当期收入的194.5%、92.5%、58.1%和19.2%。报告期内融资成本总额约为10.88亿元,同期的营收总额为13.94亿元。

资料来源:公司招股书

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)