出品:新浪财经上市公司研究院

作者:新消费主张/shu

美股上市前夜紧急喊停、转战港股招股书失效,陌生人社交平台Soul征战资本市场之路一波三折。近日,公司运营主体Soulgate再次向港交所更新招股书,继续推进主板上市进程,由美银证券、中金公司担任联系保荐人。

据最新招股书数据显示,2022年Soul实现总营收16.67亿元,同比增长30.35%。毛利率水平在2021年的高基数基础上提升1.1个百分点,达到86.3%。报告期内,公司录得净亏损5.09亿元,较2021年收窄61.61%。经调整净亏损4950万元,距离扭亏为盈似乎只有一步之遥。

招股书描绘的表面盛况,内里却暗藏隐忧。元宇宙概念已是昨日黄花,急于冲刺“社交元宇宙第一股”的Soul,还面临用户增长乏力、安全治理不严等现实问题。这一次,该用什么新故事支撑20亿美元的高估值?

亏损收窄全靠广告费减半 月活用户同比减少220万

与此前披露的招股书信息相比,Soul 2022年最大的亮点在于亏损大幅收窄。

2019-2021年期间,Soul净亏损分别同比扩大63.85%、128.70%,三年累计亏损22.57亿元,约为同期营收总额的1.22倍。经调整净亏损由2019年的2.92亿元飙升至2020年的近10亿元,年复合增长率高达50.68%。

进入2022年,Soul却一改巨额亏损不止的形象。报告期内,公司净亏损约为5.09亿元,同比下降61.61%。经调整净亏损4950万元,不足2021年同指标的二十分之一。

亏损局面得以改善的背后,是Soul大刀阔斧地缩减销售及营销费用。据招股书数据显示,2019-2021年Soul的销售及营销费用持续以超100%增速增长,单项费用支出分别为当期总营收的2.89倍、1.25倍和1.18倍。其中,广告及广告推广开支长期占该项费用的96%以上,三年合计花费22.56亿元。

2022年Soul在广告方面的支出明显收紧。全年费用约为7.65亿元,较2021年的14.56亿元近乎“腰斩”,自2019年以来首次低于当期总营收。报告期内,公司销售及营销费用同比下降44.22%,是带动净亏损趋势向好的主要原因。

不过,广告投放减少的“副作用”也相当明显。截至2022年12月31日,Soul的平均月活跃用户数约为2940万名,较2021年锐减220万名。平均月付费用户数约为170万名,与2021年相比增长停滞。值得一提的是,2021年第一季度Soul的月付费用户数就已经达到160万名。这意味着,接近两年的时间里,付费用户数仅净增长了10万名。

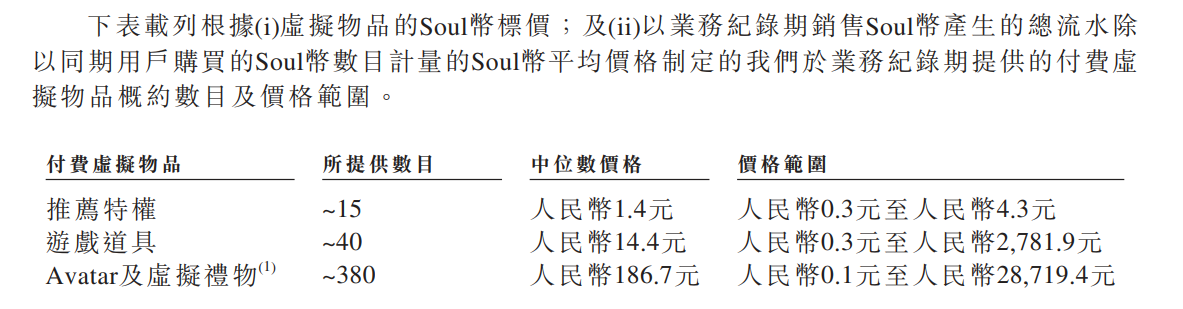

活跃用户和付费用户数增长显露颓势,Soul只好尽可能地提高客单价。从细分业务来看,收入中超90%由增值服务贡献。而Avatar及虚拟礼物收入,最近两年占增值服务收入比例接近70%。招股书显示,2022年Avatar及虚拟礼物收入已突破10亿元,单位价格最高可达2.87万元。

来源:公司招股书

来源:公司招股书若结合增值服务收入和月均付费用户数粗略推算,2019-2021年每名付费用户月均收入分别为21.90元、43.50元和60.50元。2022年该指标同比增长24.46%至75.30元,Avatar及虚拟礼物每名付费用户月均收入51.05元,约占比67.80%。Soul对此自豪地表示,这是因为平台丰富的增值服务和营销活动组合刺激,提高了用户的消费水平。

但从黑猫投诉【投诉入口】平台披露的信息管中窥豹,付费用户的月均收入增长并非全是消费者的主动选择。虚拟礼物一旦购买无法退款、解锁聊天所需充值道具越来越多,还有不少用户在不知情的情况下被开通会员自动续费和权益包。截至发稿日,平台上超7成投诉与Soul的扣费乱象相关。

来源:黑猫投诉平台

来源:黑猫投诉平台至此,Soul仿佛陷入了一个左右为难的尴尬境地。大笔斥资广告营销,公司难以盈利;减少广告费用,用户增长乏力;采用各种手段提高客单价,又会加速用户流失。

软色情、杀猪盘屡禁不止 元宇宙、AIGC撑得起高估值?

亏损和增长的难题未解,安全治理问题更令Soul雪上加霜。

与众多陌生人社交平台类似,主打“灵魂社交”的Soul也没能逃过“杀猪盘”、软色情等灰色产业的侵蚀。甚至因其具有“不露脸”、“匿名”、“虚拟身份”等特点,一度成为不法分子优先选择的平台。

公开报道显示,仅2020-2022年期间,在Soul平台上引发的“杀猪盘”诈骗案例就有十余起,单笔涉案金额最高数百万元。而早在2019年6月,Soul就因为“传播淫秽色情内容”被网信办要求下架。三年后的2022年,平台再次因软色情现象多次登上热搜。

据其发布的《生态安全治理报告》披露,2022年第三季度和第四季度,Soul因导流欺诈行为共计惩罚了近200万人次,配合公安机关成功打击站内色情导流、黑产犯罪、诈骗团伙5个。第四季度日均拦截1.8万条软色情内容,中断5000余条违规语音消息,拦截违规文字消息1.4万条,梯度惩罚违规2000多用户。

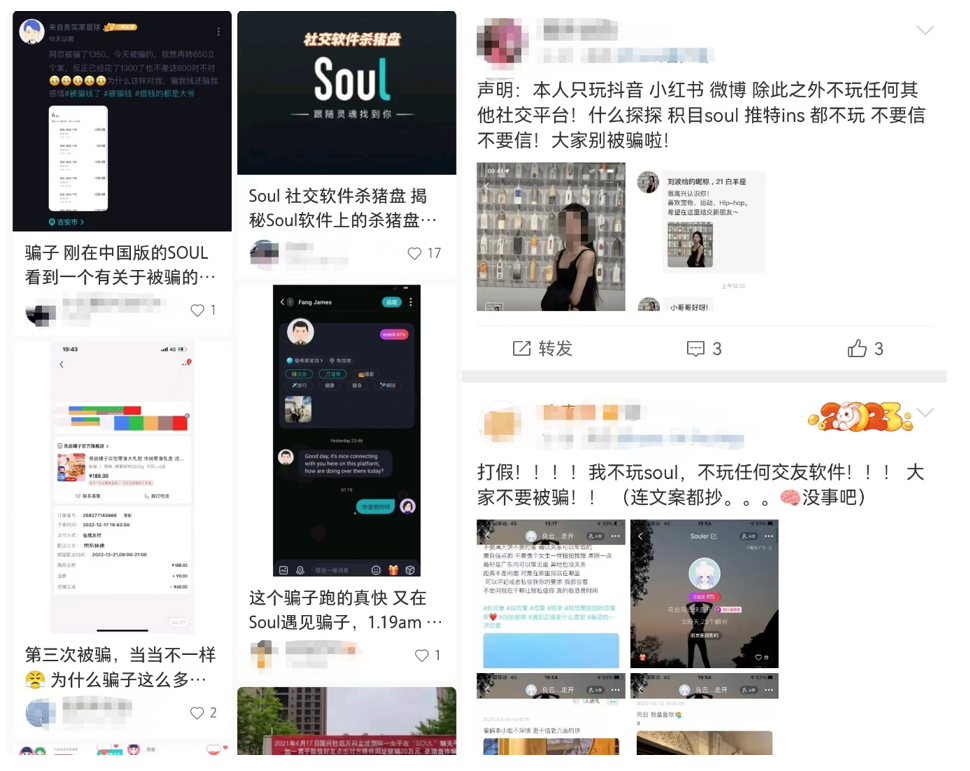

尽管如此,社交平台上关于“Soul被骗”的控诉还是层出不穷,冒用头像照片和手机号的现象比比皆是。电商渠道信息显示,开设一个Soul的小号账户平均只要3-4元,无需实名认证和人工审核。

来源:社交平台

来源:社交平台对于盈利模式尚未完全验证的Soul而言,安全治理是一把双刃剑。力度过强难以聚集基础用户流量,力度过弱又会损伤平台社区质量,导致优质用户的出走。商业变现或小而美,Soul在夹缝中摇摆不定。

2021年赴美上市之际,Soul的估值曾高达20亿美元,折合人民币136亿元。随着陌生人社交赛道趋冷,为了找到估值新支点,Soul开始了一系列频繁蹭热度的操作。

先是高调追逐元宇宙风口,公司率先打出“社交元宇宙”的旗号,最新招股书中共提到“元宇宙”一词76次。然而,其自主研发的Nawa引擎只能满足用户设计2D或3D头像场景等初级需求,与设想的沉浸式、低延迟元宇宙相去甚远。

ChatGPT带火AIGC技术后,Soul又顺势推出智能对话机器人AI苟蛋,不仅能分析发帖及互动等用户行为,还会主动与用户进行个性化对话。此外,公司一方面宣布接入百度文心一言,成为首批生态合作伙伴。另一方面在招聘平台开出近百万年薪优渥条件,招募AIGC产品经理。但AIGC技术研发投入成本至少在百亿量级,已经连亏三年的Soul显然负担不起。

热点都没放过,Soul的定位却愈发模糊不清。

如果基于20亿美元估值和2022年的16.67亿元营收估算,Soul的P/S市销率约为8.16倍。以陌生人社交平台龙头作为对标,陌陌母公司挚文集团2022年总营收是Soul的7.6倍,P/S市销率仅为Soul的11.76%;以垂直的内容驱动型社区作为对标,知乎平均月活用户数是Soul的3.44倍,2022年总营收是Soul的两倍有余,P/S市销率却不及Soul的五分之一;而若以元宇宙平台来定义Soul,“全球元宇宙第一股”Roblox 2022年总营收22.25亿美元,截至12月31日P/S市销率也不过7.72倍。

不难看出,无论与哪个细分领域公司对比,Soul都有被高估的嫌疑。此番将名为AIGC的“新酒”装进陌生人社交的“旧瓶”中,能否再次撑起高估值,仍是一个不容乐观的未知数。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)