出品:新浪财经上市公司研究院

作者:新消费主张/shu

截至3月30日,南方航空(下文简称:南航)、中国国航(下文简称:国航)和中国东航(下文简称:东航)三大A股上市航空公司均已相继发布2022年度报告。报告显示,2022年三家航司的总营收合计约1860.68亿元,同比缩水23.52%。其中东航的收入下降幅度最大,全年实现461.11亿元,较2021年同期下降31.31%。

据民航局披露的数据显示,受疫情反复、原油价格持续走高和人民币兑美元汇率贬值三重不利因素影响,2022年全行业亏损高达2160亿元。三大航司的归属母公司股东净亏损也创下近20年以来新高,报告期内共计亏损1086.87亿元,是2021年亏损总额的2.65倍,占比行业总亏损五成以上。东航的亏损扩大幅度最大,全年净亏损高达373.86亿元,较2021年同期扩大206.09%。

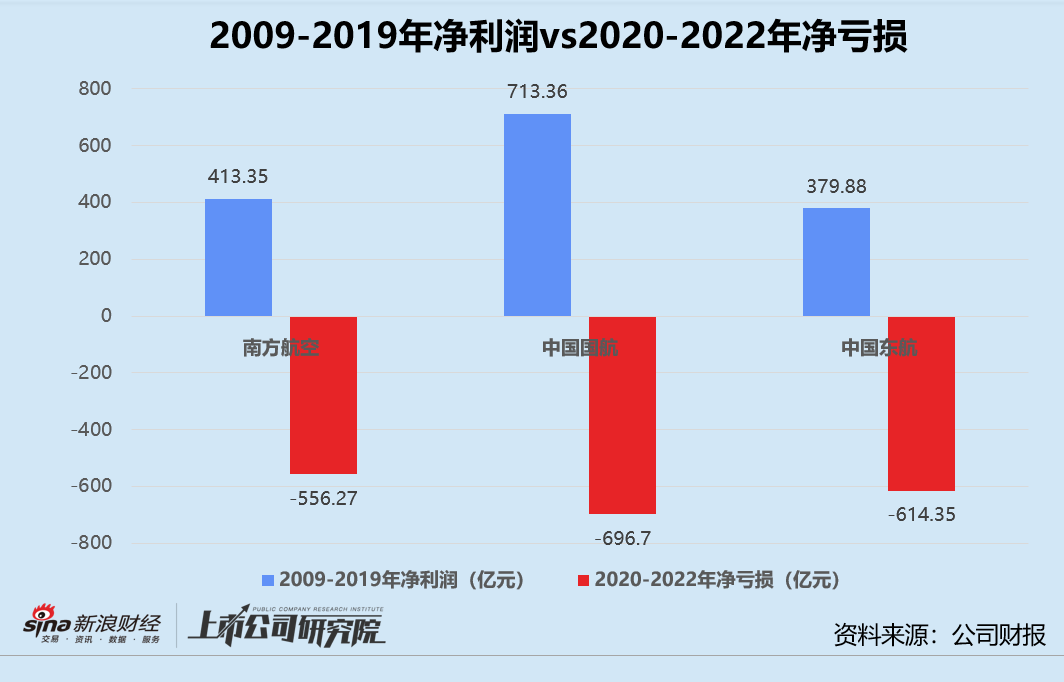

三年疫情重创民航业。结合往期财报数据来看,南航、国航和东航2020-2022年期间净亏损分别为556.27亿元、696.70亿元、614.35亿元,基本都亏掉了疫情之前10年间积累的净利润总和。

旅客运输量减少逾四成 南航客座率跌破70%

全球疫情多点散发、各地航线政策多变、航班数量锐减,时刻影响旅客的出行意愿。民航局数据显示,2022年我国民航完成旅客运输量2.5亿人次,与2021年同期同指标相比减少43.18%,仅为2019年的38.1%。

不过,2022年6月在国务院联防联控机制统筹下,民航局的“五个一”政策(即国内任一航司至任一国家的航线只能保留一条,且一周只能安排一个航班)限制松动,国际航线陆续恢复。据国际航协发布的数据披露,2022年全球航空客运量同比增长64.4%,其中国际客运量同比增长152.7%。

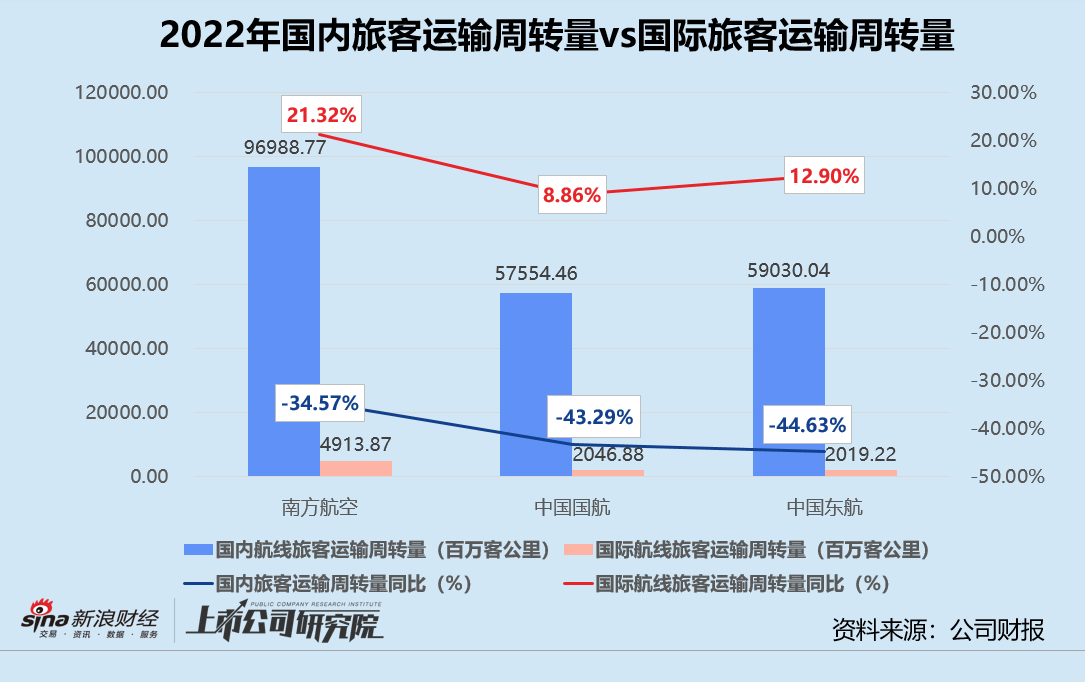

报告期内,三大航司的旅客运输周转量变动也呈现出同样的趋势,国际航线的复苏速度远高于国内航线。

年报显示,南航的国内航线旅客运输周转量约为96988.77百万客公里,同比下降34.57%,已是降幅最小的航司。而国际航线旅客运输周转量全线增长,三家航司平均同比增幅达14.36%。增速最慢的国航,国际航线旅客运输周转量也达到2046.88百万客公里,比2021年同指标增加了166.55百万客公里。

运营效率层面,尽管三大航司严格控制客运运力投入,但预估缩减调整难敌整体旅客运输周转量的大幅下降,平均客座率均出现不同程度的同比下滑。2022年,南航、国航和东航的平均客座率分别同比减少4.9%、5.9%和4.01%。南航作为三者中表现最优的航司,平均客座率自2005年以来首次跌破70%,仅为66.35%。

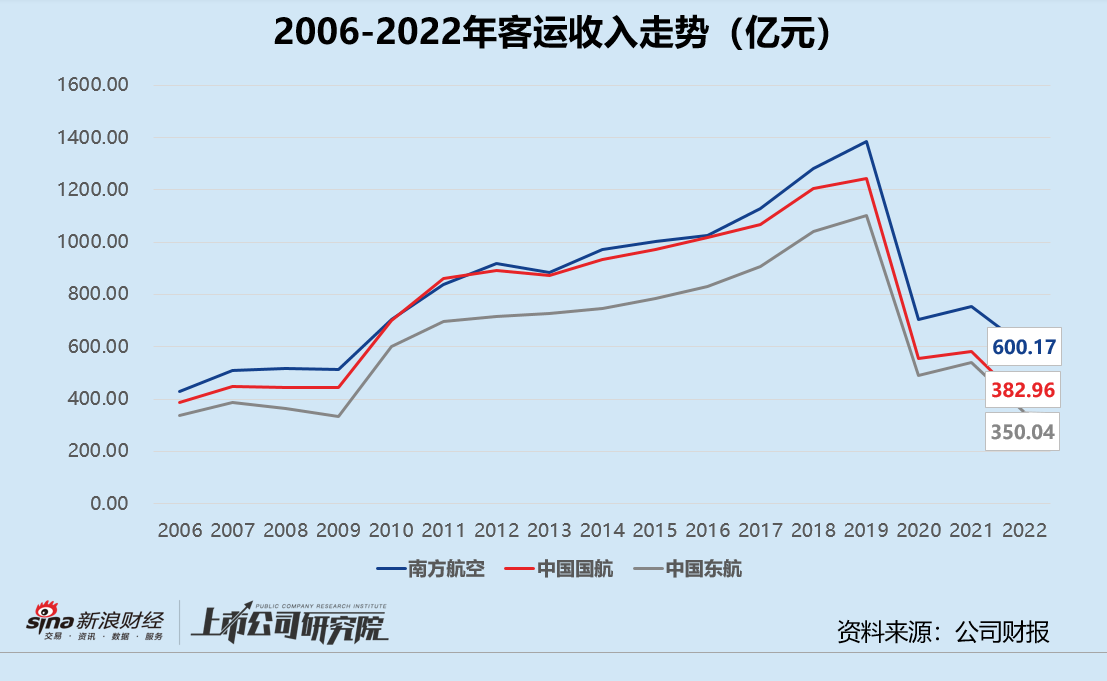

国内旅客运输量和客座率双降,客运收入自然不甚乐观。报告期内,南航以600.17亿元客运收入位列三大航司之首,与2021年相比下降20.39%,约为第二名国航同期同指标的1.57倍。东航客运收入同比减少35.30%至350.04亿元,不及2010年规模水平。

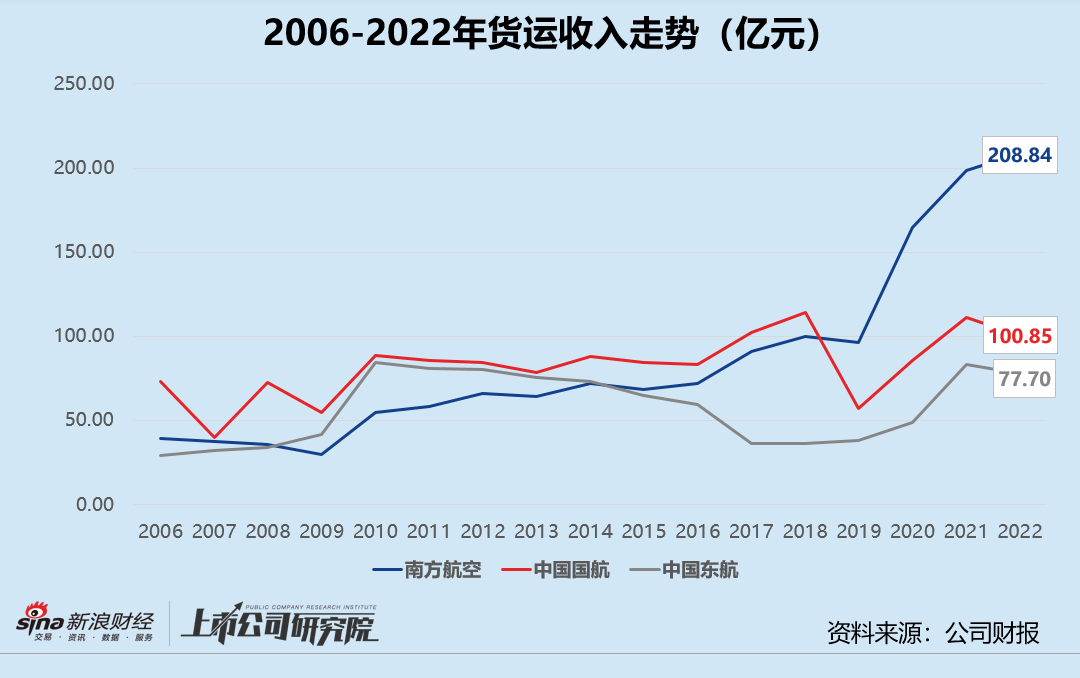

国际货运需求回落 国航收入锐减超10亿

相较之下,货邮运输业务应对抵抗外部不确定性风险能力更强。民航局和国际航协数据显示,2022年我国货邮运输量约为607.6万吨,略低于2021年的732万吨,已恢复至2019年的80.7%。全球航空货运需求回落,同比下降8.0%,货运运力与2019年相比下降8.2%。

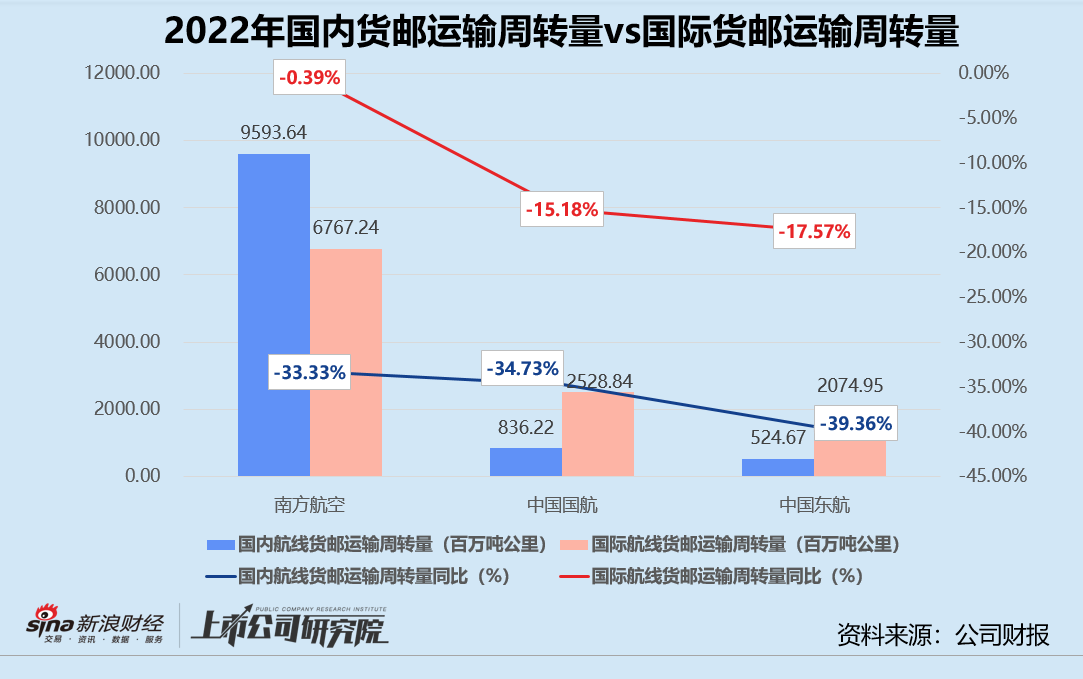

报告期内,南航组织“客改货”航班9098班,凭借16383.74百万吨公里货邮运周转总量稳居第一。国内航线货邮运输量同比下降33.33%,收益更高的国际航线货邮运输周转量仅小幅下降0.39%。值得一提的是,或出于对国际航空货运需求变动的准确判断,南航是三大航司中唯一一家国内货邮运输量超过国际货邮运输量的企业。

运营效率层面,2022年三家航司的货运运力投入减少幅度与货邮运周转量下降程度基本持平,平均货邮载运率相对稳定。东航的国内航线载运率提升至38.68%,较2021年同期增长超10个百分点,拉动全年平均货邮运载运率增长3.71%。南航虽货邮运周转量下降幅度最小,但国内航线的货运运力投入收缩近40%,导致平均货邮载运率同比下降0.79%。

得益于国内和国际航空货运单价持续走高、策略布局行之有效,南航的货运收入逆势上涨5.01%,报告期内实现208.84亿元。国航和东航货运收入则分别同比下降9.25%、6.49%,其中国航货运收入较2021年同期锐减10.28亿元,国内航线货邮运收入缩减29.01%。

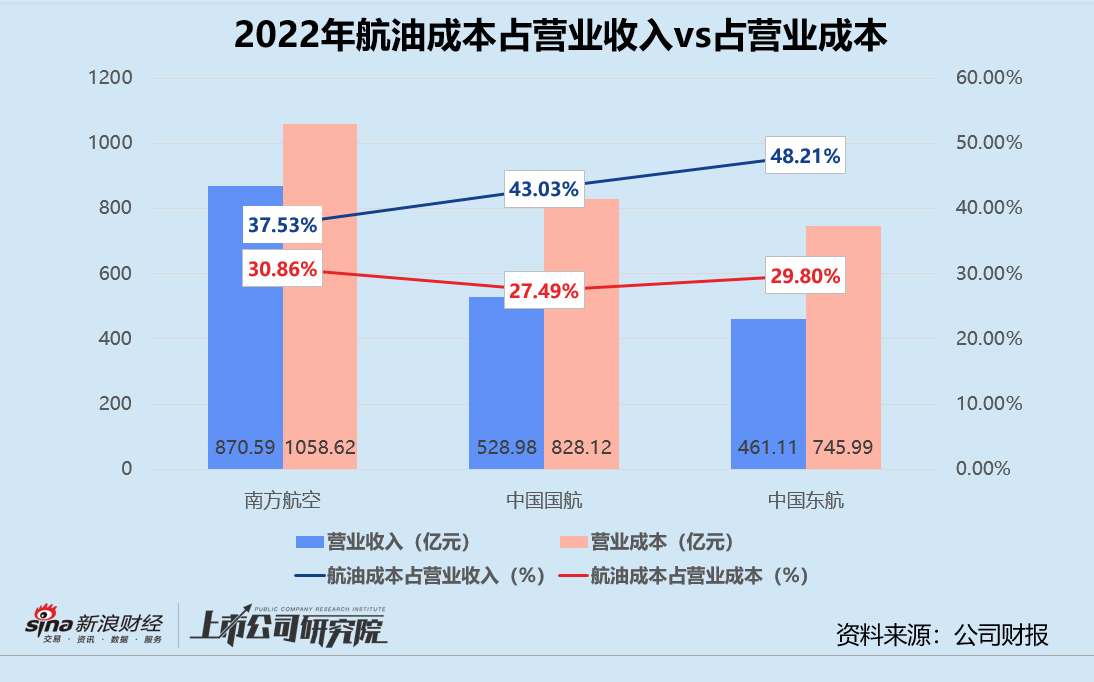

原油价格上涨、美元汇率波动 东航航油成本占营收近50%

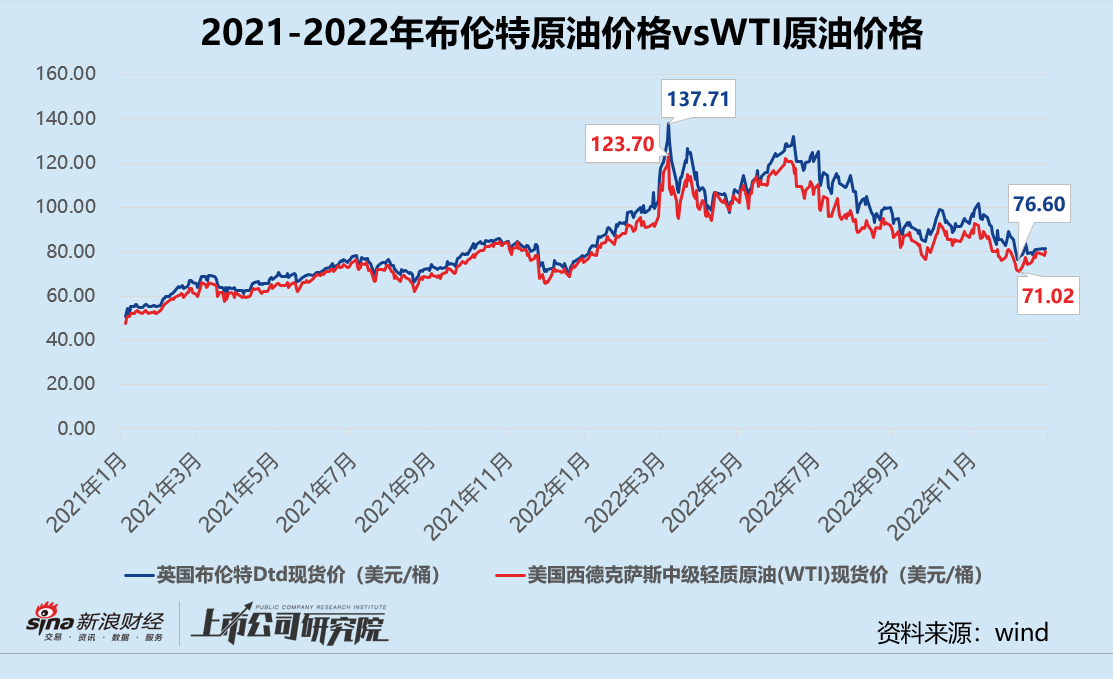

作为航空公司最重要的生产成本支出,航空燃油成本受国际原油价格影响极大。据公开数据显示,2022年2月俄乌冲突爆发后,美国西德克萨斯轻质原油(WTI)和英国布伦特原油的现货价格持续震荡走高,布伦特原油指标一度逼近每桶140美元。

报告期内,原油现货价格均值约为2021年同期同指标的1.4倍。布伦特原油现货价格标准差同比增长68.62%,极差高达每桶60美元以上;WTI原油现货价格标准差同比增长48.3%,每桶价格最大值和最小值相差52.68美元。不难看出,2022年的原油价格和波动都远高于2021年。

以上种种,直接导致三大航司对航空燃油成本的把控难度加剧。截至2022年12月31日,南航、国航和东航的航油成本合计776.62亿元,平均占比总营业成本近30%。东航仅这一项支出,就占当期总营收的48.21%,相当于将收入的一半用于购买航油。

据年报信息披露,南航和东航都明确表示没有开展航油套期保值交易。综合航油价格上涨和用油量下降影响,南航是三家航司中航油成本规模最大、增速最快的企业。报告期内航油支出达326.69亿元,同比增长28.09%。

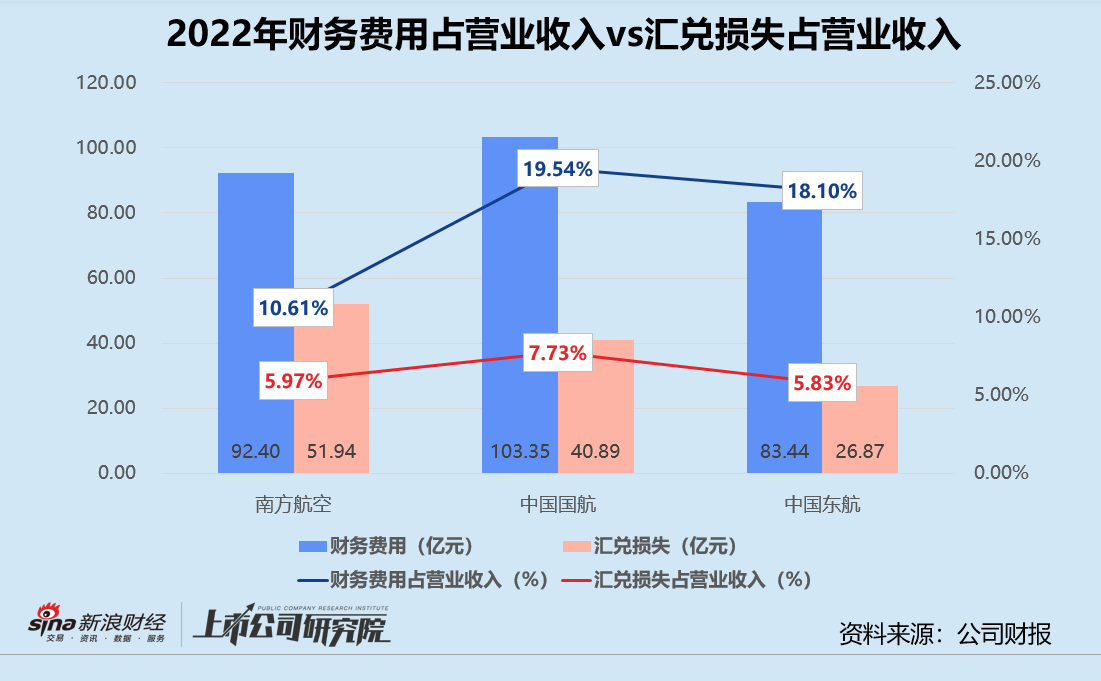

此外,由于航空公司大多从国外采购、租赁飞机和航空材料,国际航线业务运营主要以外币结算,三大航司的租赁债务和银行贷款等负债以美元为主,汇率变动导致的汇兑损益对利润影响明显。

公开数据显示,随着美联储多次加息、地缘政治日益紧张,自2022年4月起美元兑人民币即期汇率中间牌价一路上涨,9月突破7元大关。截至12月31日,美元累计升值9.05%,中间牌价最高点约为最低点的1.16倍。

汇率波动令三大航司的财务费用飙升,同比增速均超过100%。报告期内,南航、国航和东航因人民币贬值而产生的净汇兑损失分别为51.94亿元、40.89亿元、26.87亿元,合计近120亿元。国航财务费用最高,汇兑损失叠加64.73亿元的利息支出高达103.35亿元,同比增长150.43%,占比当期总营收近20%。

疫情冲击营收、原油价格和汇率成本居高不下,2022年的民航业跌入底谷。眼下阴霾已散,国内外常态化商务出行、高频旅游需求快速反弹。2023年2月,三大航司的客座率均已修复至70%以上,国内旅客周转量至少同比增长30%,国际旅客周转量更是以超400%的速度“狂奔”。年初民航工作会议指出,预计2023年行业将完成运输总周转量976亿吨公里,旅客运输量4.6亿人次,货邮运输量617万吨,总体恢复至2019年的75%水平,力争实现盈亏平衡。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)