【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

面包财经

福建省有两家银行正在A股排队上市,总部都在厦门,分别是厦门银行以及厦门农商行。

一个省份甚至一个城市同时有两家商业银行排队等候IPO在2016年开启的这一波银行上市潮中并不罕见,但此前主要出现在江苏尤其是苏南地区。

公开信息显示,截止2018年6月30日,厦门银行资产规模为2172.69亿元,厦门农商行资产总计1290.1亿元。单从资产规模来看,厦门银行为厦门农商行的1.68倍。

从类型来看,这两家银行分属城市商业银行及农村商业银行,将同城的两家不同类型的银行进行对比,或许能一些新的发现。

说业绩之前,先看一下这两家银行的股权结构。

农商行股权结构更分散

从股权来看,厦门农商行的股权结构更加分散。

根据2018年10月9日的预披露更新,厦门银行大股东为厦门市财政局,持股比例为20.21%;第二大股东富邦银行(香港)有限公司持股19.95%;北京盛达兴业房地产开发有限公司及福建七匹狼集团有限公司为第三大及第四大股东,持股比例分别为10.65%及8.9%。

根据2018年6月29日的预披露更新,厦门农商行最大股东为象屿资管,占发行前总股本的8.01%;第二大股东港务控股持股比例为6.96%;会展控股及国贸金控为第三大及第四大股东,持股比例分别为6.95%及5.81%。

事实上,由于特殊的历史原因,不少中小银行目前都存在股权分布较为分散的情况,而其中农商银行在组建时大量股东由农信社原有股东转化而来,主要股东为农商行员工以及储户组成,更容易分散。

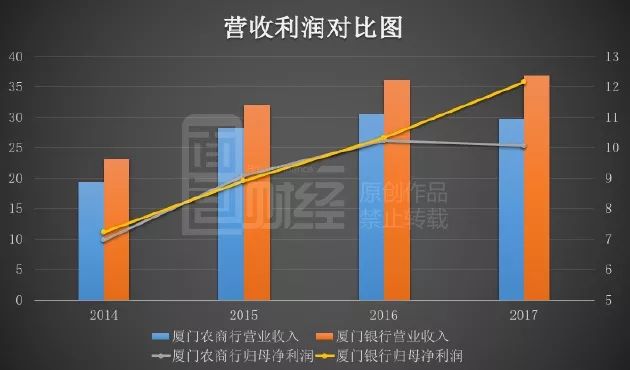

2017年利润分化:厦门银行利润增17.82%,农商行利润微降

尽管,这两家银行的资产规模相差较多,但营收与利润规模差距并不算太大。

以下为根据财报整理的这两家银行近四年业绩变化情况:

近四年,厦门银行的营收均高于厦门农商,2014年至2016年这两家银行利润接近,但到了2017年厦门银行利润明显超过厦门农商行,出现较为明显的分化。

财报显示,2017年厦门银行营收同比增加1.9%至36.86亿元,归母净利润同比上升17.82%至12.16亿元;厦门农商银行营收同比下滑2.42%至29.82亿元,归母净利润同比下降1.83%至10.06亿元。

翻查财报,两家银行业绩出现分化或许与利息净收入变化有关。

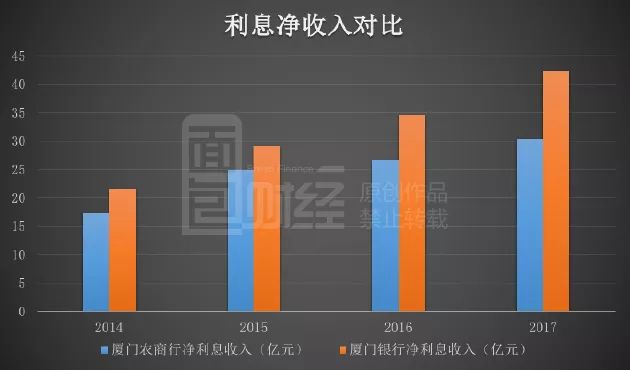

厦门银行利息净收入增幅较高,农商行中小微企业贷款占比较高

根据招股书,2017年,厦门银行利息净收入42.25亿元,同比增加22.14%;厦门农商行利息净收入30.43亿元,同比增加13.98%。厦门银行利息净收入增速高于厦门农商行。

以下为根据招股书整理的这两家银行利息净收入变化情况:

另外,这两家银行利息净收入在营收中的占比也明显增加。2016年至2017年,厦门银行利息净收入在营收中的占比由95.61%增加至114.62%;厦门农商行利息净收入在营收中的占比由87.36%增加至102.05%。

另外,需要注意的是这两家银行目前对于中小微企业贷款占比都较大。

招股书显示,厦门农商银行贷款要集中在小型企业和微型企业,截止2017年底,厦门银行面对中、小、微企业公司贷款总额分别为37.58亿、54.91亿及9.04亿,在总贷款中的占比分别为32.58%、47.61%及7.84%,不良贷款率分别为1.55%、1.04%及0%。

厦门银行最新的招股书披露了2018年上半年的贷款情况。截止2018年6月30日,厦门银行小型、微型企业不良贷款占不良贷款总额的83.88%,其中微型企业贷款不良率增至4.42%。

贷款占总资产比重不到40%,厦门银行其他经营收益波动较大

整理公开数据,截至2018年6月30,厦门银行发放贷款及垫款总额为662.71亿元,占总资产比重为30.5%。而厦门农商行发放贷款及垫款总额为444.95亿元,占总资产的34.57%。

从贷款占总资产比重来看,两家银行都不算大,且两家银行都持有大量的可供出售金融资产。可供出售金融资产占总资产比重变化见下图:

近四年,厦门银行与厦门农商行可供出售金融资产占总资产比重总体呈上升趋势。

截至2017年底,厦门银行可供出售金融资产达547.55亿元,占总资产比重为25.73%。而厦门农商行可供出售金融资产截至2017年底规模达451.11亿元,占比为35.38%。

其中,厦门银行其他经营收益中投资净收益、汇兑损益及公允价值变动损益波动较大。

招股书中截图如下:

在预披露更新的招股书中厦门银行将波动较大原因归于衍生金融工具在不同交易阶段而产生的账面损益所致。

综合在利润表中,厦门银行其他经营净收益亏损同比正在继续扩大,截至2018年6月30日,厦门银行其他经营净收益亏损为3.21亿元,同比增加119.33%。

A股上市:提高资本充足率

招股书中披露,厦门银行与厦门农商行发行股票后募集资金扣除发行费用后都将全部用于充实资本金,提高资本充足率。

根据《商业银行资本管理办法(试行)》要求:2018年底商业银行核心一级资本充足率不低于7.5%,一级资本充足率不低于8.5%,资本充足率不低于10.5%。

由于大部分中小银行没有其他一级资本工具,这主要包括永续债优先股等。所以绝大多数中小银行的核心一级资本充足率与一级资本充足率基本保持一致。

比较厦门银行与厦门农商行时主要对比资本充足率与核心一级资本充足率的变化,具体情况见下表:

由图可见,2016年之前,厦门银行的资产充足率以及核心一级资本充足率都要低于厦门农商行。截至2016年底厦门银行的资本充足率与核心一级资本充足率分别为12.22%与9.45%远低于厦门农商行同时期的14.43%与11.13%。

但在2017年情况出现了反转,厦门银行资本充足率与核心一级资本充足率出现了反超。

厦门银行与厦门农商行此前补充资本主要靠发行二级债,厦门银行在2015年底发行18亿二级债,之后又于2017年上半年分两次发行二级债,募集22亿元。

而厦门农商银行主要于2014年初发行6亿二级债,与2016年初发行9.5亿二级债。银行发行二级债主要可以提高资本充足率,但是对核心一级充足率或是一级资本充足率并无帮助。

在A股上市后,厦门银行及厦门农商行资本充足率将得到提升。

纵观厦门两家商业银行,一个共同的特点是:缺钱。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)