来源:健识局

这些濒临退市或即将退市的企业,曾在中国资本市场上演了医药类上市公司的佳话,为大A呈现了不少成功经营的样本。然而因为种种原因,这些药企没能借助资本的力量发展壮大,反而被资本所拖累,最终退市。唏嘘之余,已经上市和正在努力IPO的药企应当警醒。

4月28日,*ST宜康(维权)(宜华健康)发布公告称,因连续20个交易日收盘价低于1元,已触及深交所退市规定,公司自28日开市起停牌。

等待宜华健康的必然是终止上市的结局。这是2023年第一家退市的医药类上市公司。

宜华健康是一家从地产转型医疗赛道的典型公司,在“大健康”概念火热的2015年,宜华健康剥离了原有的地产业务,一头扎入了养老、健康护理的深蓝大海中。

这是一大批地产商所梦想的完美场景:在山清水秀的地方,卖高档住宅或者商用地产,配套优质的医疗服务,让越来越多的老人享受到优美的环境和精湛的医护服务。万科、万达等大地产商自不用说,就连做医疗的方正集团、做药的东阿阿胶也想以此进入地产业务。

地产和医疗的结合,是那个年代最火热的概念,却没能结出几个好果子。

养老生意难做,4年巨亏31亿

2022年宜华健康也没逃过亏损命运。

根据此前发布的2022年业绩修正报告,公司净利润由预计亏损2.7亿-4亿元,下修为亏损3.5亿-5亿元,较上年同期暴增近50%。从2019年至2022年,宜华健康已连续4年亏损,亏损总额累计超过31亿元。

宜华健康的背后,站着的是“潮汕资本教父”刘绍喜。

与黄光裕、李嘉诚是从潮汕走出的潮商不同,刘绍喜是扎根在潮汕的资本大佬,他早年靠木工家具生意起家,凭借高超的资本运作,打造出集住居生活、医疗养老、投资金融、 地产酒店等庞大版图的“宜华系”。

巅峰时,刘绍喜手握两家上市公司:宜华生活和宜华健康。2019年,刘绍喜以75亿元身家位居《胡润百富榜》的第531位。

但刘绍喜从巅峰坠落不过两年光景,令人唏嘘。

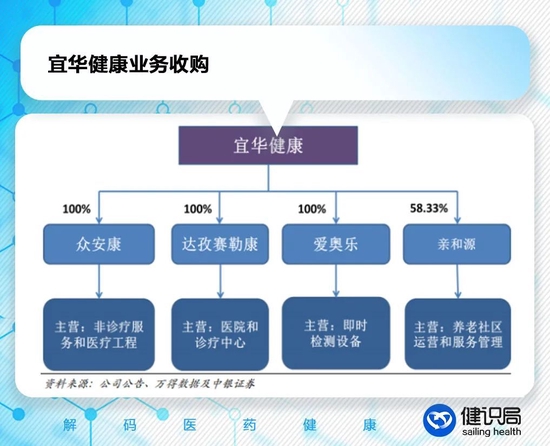

2015年,刘绍喜将宜华地产中的地产业务剥离出来,公司更名为宜华健康,开启转型之路。从地产起家的宜华健康要打造康养体系,“买买买”成为主旋律。2014-2017年宜华健康主要收购了四家企业:众安康、达孜赛勒康、爱奥乐、亲和源。

这其中两家是医院管理和医疗服务,另两家是做养老康复和健康护理的。宜华健康自此聚集了大健康、医疗、养老等当时最流行的概念于一身。

当时“看病难、看病贵”还是医疗市场的主旋律,宜华健康瞄准高端人群,让有钱人看病不难,创意是很不错的。只可惜,公司老板错估了时代。

2015年启动医保价格谈判,2018年成立国家医保局,一系列解决“看病难、看病贵”的政策密集出台,公立医疗体系迅速壮大,极大满足了人民群众的医疗需求。

2021年,达孜赛勒康、众安康以及亲和源三家分别净亏损1.47亿元、1.87亿元以及0.63亿元。

转型医疗康养失败,是宜华健康退市的直接原因。但更深层次的,是宜华健康地产式的发展思路,与医疗产业完全不合拍。

资本大佬已成老赖

以亏损最大的亲和源为例。亲和源这是国内首家中高端连锁会员制养老的机构,其在上海的目标客户为月均工资收入8000元以上、资产500万元以上的退休老人。

按照网上“上海人均资产1000万”的说法,亲和源的定位应当还算精准。

亲和源将养老会员卡主要分为A卡和B卡,购买A卡后拥有永久的会员居住权利,购买B卡后拥有固定15年的会员居住权利,价格在100万-160万元不等,每年向会员收取服务年费。截至2021年,亲和源在上海、杭州嘉兴、宁波、青岛等地布局了中高端养老公寓近2000套。

这显然是做地产的思路,让消费者买房或者购买房产使用权,来换取康养服务。

据前瞻产业研究院数据显示,目前我国养老模式的结构中,居家养老占比96%,社区养老占比3%,机构养老占比仅为1%。打着养老旗号的地产业务如何能给宜华健康带来丰厚回报?

医疗、养老都是慢生意,但刘绍喜却以为和地产一样,可以进入“土地—资本”的循环越滚越大。为此,宜华健康还配备了全套的医疗医药产业,包括医院、养老机构等,同时还布局了医药零售、医疗器械、中医等产业,试图打造医药闭环。

根据天眼查数据,宜华健康实控的企业超过110家。

IPG首席经济学家柏文喜告诉健识局,医院管理和医疗服务以及养老生活的板块都属于前景较好,但需要准确的市场定位以及较强的运营能力,这几年的转型宜华健康没有做起来,表明其在市场定位、商业模式规划以及运营能力方面是明显缺失和不足的。

用地产思路高举高打,贪功冒进,还表现在收购四家公司的决策上。宜华健康收购众安康、达孜赛乐康、爱奥乐以及亲和源集团花费超过33亿元,给公司带来了巨大的资金压力。2019年时,宜华健康的货币资金仅剩1.6亿元,而负债则高达50亿元。

子公司业绩不好、核心资产亏空,2019年时宜华健康暴雷,集中计提了14.56亿元的商誉减值,导致公司的净利润大幅亏损15.54亿元。要知道,1997年—2018年,宜华健康22年累计的净利润不过14.99亿元。2019这一年直接把过去20多年的积累亏完了。

无奈,宜华健康只能开始变卖资产,2020年开始出售旗下的和田新生医院、余干县楚东医院以及合肥仁济肿瘤医院等。买来时赶上大健康概念高峰,转让时赶上疫情停诊,转让金额也就可想而知了。

与此同时刘绍喜的资本版图开始瓦解。2021年11月,因宜华生活财务造假,刘绍喜被处以930万元罚款,并被证监会采取终身证券市场禁入措施,公司也遭强制退市。作为创始人的刘绍喜也被列为“失信被执行人”,成为了“老赖“。

宜华健康留给资本市场的是一个烂摊子。根据2023年2月24日公司公告,宜华健康深圳深南大道18套房产将被司法拍卖,用于偿还债务。

责任编辑:常福强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)