炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 天风证券

核心结论:

一、寻找景气向上但涨幅偏离行业的主要逻辑

1、一年维度来看,不管市场是牛市、熊市、还是震荡市,不管风格是蓝筹还是成长,不管估值高低、增速是否边际回落,在大部分时候,只要标的具有较高的归母净利润增速(增速>30%),就会具备较高的超额收益。

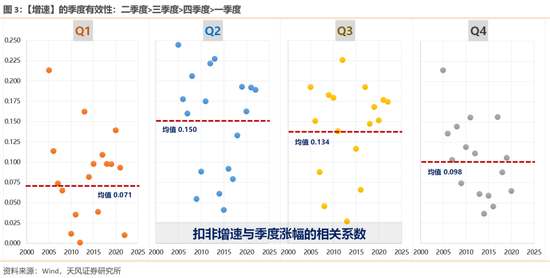

2、但是景气投资并非贯穿全年,通常在Q2和Q3比较奏效,也就是【中间投资“现实”,两头投资“预期”】。

(1)每年的Q1和Q4市场处于业绩空窗期和政策窗口期,市场容易交易预期,此时最有效的指标是低PB分位数(代表预期低,交易预期的空间就大)。

(2)但从每年4月开始,随着一季报、经济数据、政治局会议的先后落地,市场在Q2-Q3会回到基本面的现实情况,进入景气度投资的阶段。

二、运用偏离度模型作出的推荐,在过去两年都得到了有效验证

根据模型,我们在2021年的报告《如何在5月底精准选出半导体和军工?当前指向哪些行业?》,重点推荐了半导体和军工电子&原材料。在2022年的报告《景气投资方法论与历史复盘》,重点推荐的光伏、储能、军工、风电等需求端偏刚性的品种。均得到了有效的验证。

三、但这次是否不一样?——以宏观背景较为相似的13年和19年为例

在报告和《2013年是如何进行四月决断的?》和《2019年是如何进行四月决断的?》中,4月之后无论是大类风格还是细分行业,大致还是以基本面为锚,因此偏离度模型仍然有效。

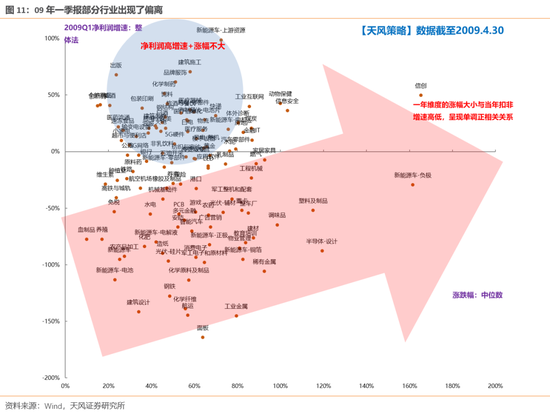

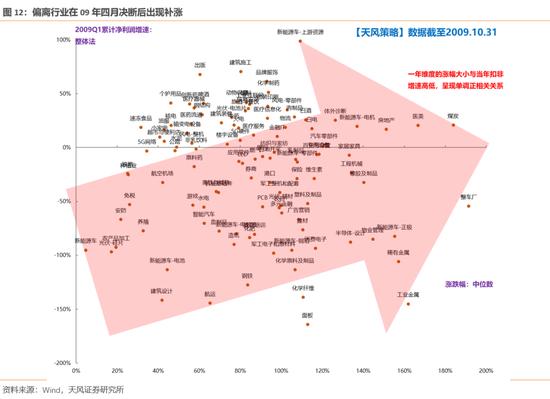

四、如果后续经济修复超预期,方法依旧有效吗?——以09年为例

(1)如果后续经济修复超预期, 四月决断下的偏离度模型依旧有效。市场在2009年Q2-Q3又会回到基本面的现实情况,进入景气度投资的阶段,补涨较多的行业,都遵循基本面。

(2)但是,经济复苏阶段,一季报往往没法准确反应全年的业绩情况。投资者提前布局一季报较差、景气在二季度、三季度才会反转的行业。例如09年的重卡、乘用车、功率半导体。

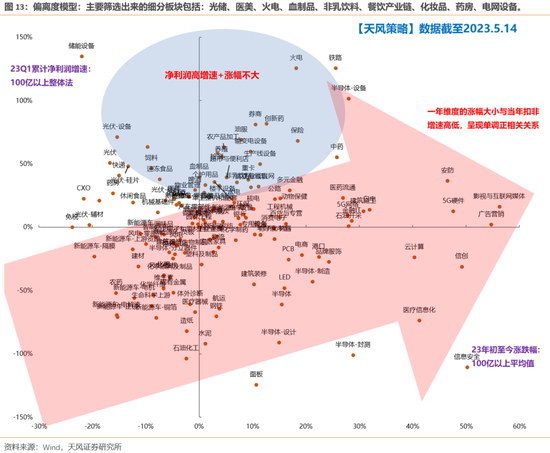

五、站在当前,哪些板块可能存在机会?

(1)今年以来,大部分行业都遵循了景气决定超额收益的逻辑,但部分高景气行业暂时偏离。

(2)在这些偏离的行业中,如果行业未来仍能够保持高景气,随着业绩的不断验证,股价大概率不会和景气偏离,超额收益很大概率在下半年实现。

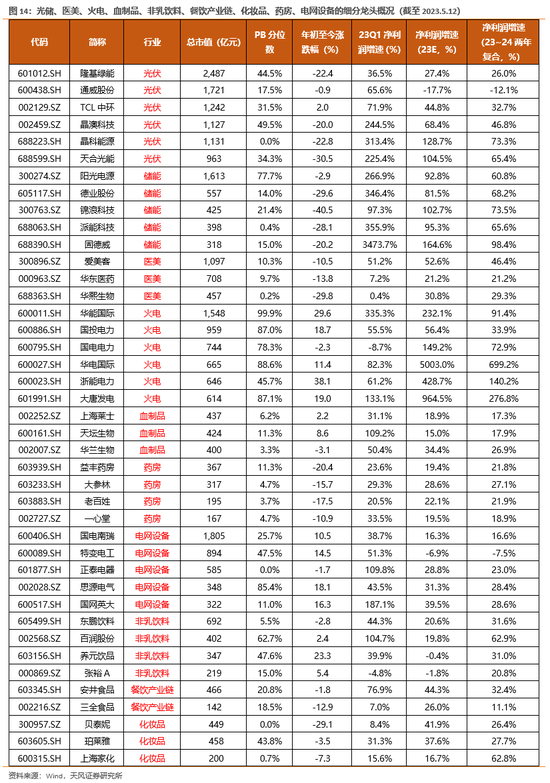

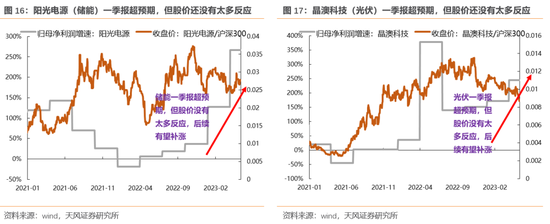

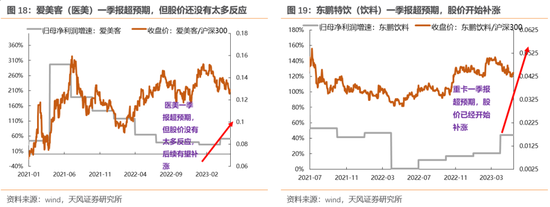

(3)寻找一季报高增长但是股价基本面不反映的细分行业(偏离度模型):如果这些行业2-3季度景气度还能延续,那么股价在4月决断以后大概率能够修复,属于高赔率的策略。在今年的偏离度模型中,我们主要筛选出来的细分板块包括:光储、医美、火电、血制品、非乳饮料、餐饮产业链、化妆品、药房、电网设备。

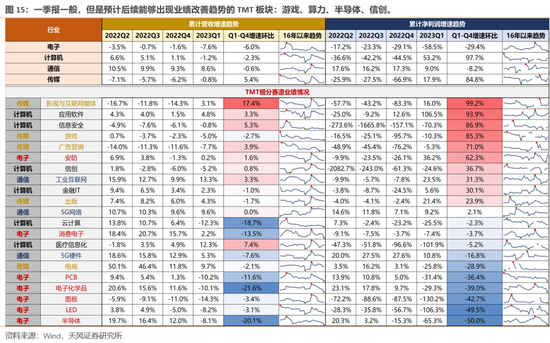

(4)此外,类似于上文09年经济复苏阶段,一季报往往没法准确反应全年的业绩情况。投资者会提前布局一季报较差、但景气在二季度、三季度才会反转的行业。因此,我们重点推荐一季报一般,但是预计后续能够出现业绩改善趋势的TMT板块:游戏、算力、半导体、信创。

01

寻找景气向上但涨幅偏离行业的主要逻辑

我们在报告《景气投资方法论与历史复盘》中,提到了

1、一年维度来看,不管市场是牛市、熊市、还是震荡市,不管风格是蓝筹还是成长,不管估值高低、增速是否边际回落,在大部分时候,只要标的具有较高的归母净利润增速(增速>30%),就会具备较高的超额收益(第1组~第4组)。

2、但当归母净利润增速降至30%以下,市场表现显著变差(第5组~第10组),需要考虑估值因素以及增速变化;而增速大于30%,估值因素可以淡化,背后的原因在于:当前的估值是当前盈利预测给到的估值,但盈利预测在产业向上的阶段,往往是会不断上调的。

3、但是景气投资并非贯穿全年,通常在Q2和Q3比较奏效,也就是【中间投资“现实”,两头投资“预期”】。

(1)每年的Q1和Q4市场处于业绩空窗期和政策窗口期,市场容易交易预期,此时最有效的指标是低PB分位数(代表预期低,交易预期的空间就大)。

(2)但从每年4月开始,随着一季报、经济数据、政治局会议的先后落地,市场在Q2-Q3会回到基本面的现实情况,进入景气度投资的阶段。

02

运用偏离度模型作出的推荐,在过去两年都得到了有效验证

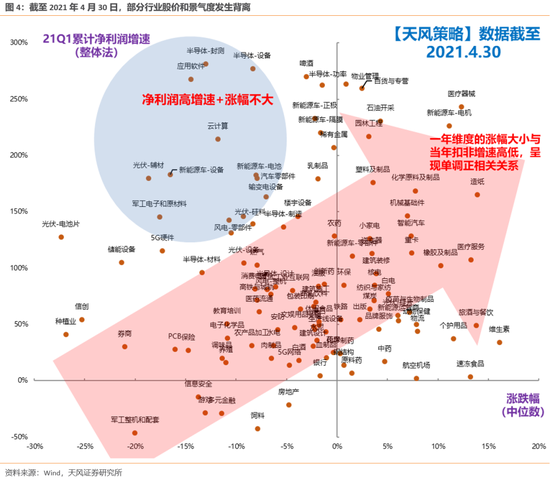

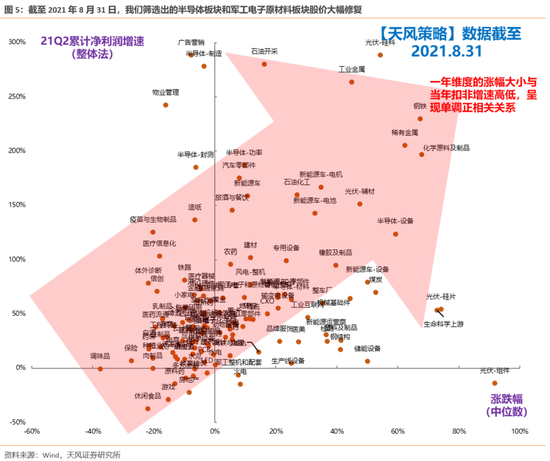

根据模型,我们在2021年的报告《如何在5月底精准选出半导体和军工?当前指向哪些行业?》,重点推荐了半导体和军工电子&原材料。在2022年的报告《景气投资方法论与历史复盘》,重点推荐的光伏、储能、军工、风电等需求端偏刚性的品种。均得到了有效的验证。

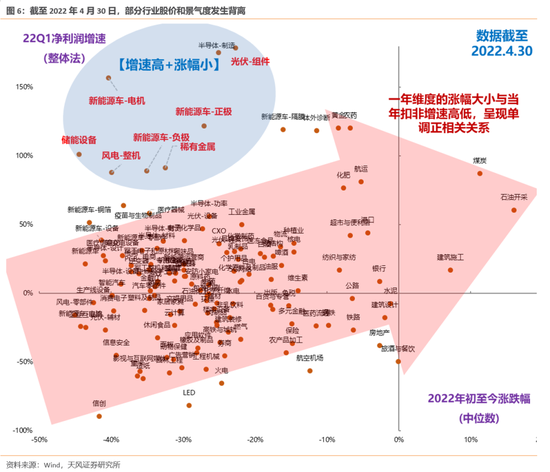

(1)从一年维度来看,股价表现与景气度呈现出正相关的关系。因此,大部分行业位于粉色箭头中。

(2)而在偏离的行业中,属于一季报增速很快,但是市场并不认为这样的增长能够延续,于是股价在一季度没有反映。

(3)但是,我们希望能够在偏离行业中寻找到有预期差的行业,因为他们的景气度一旦能够延续,那么股价可能会很快修复。

(4)21年5月底,考虑到景气度的延续性,我们重点筛选出了【半导体】和【军工电子&原材料】,随后半导体板块和军工电子原材料板块股价大幅修复。

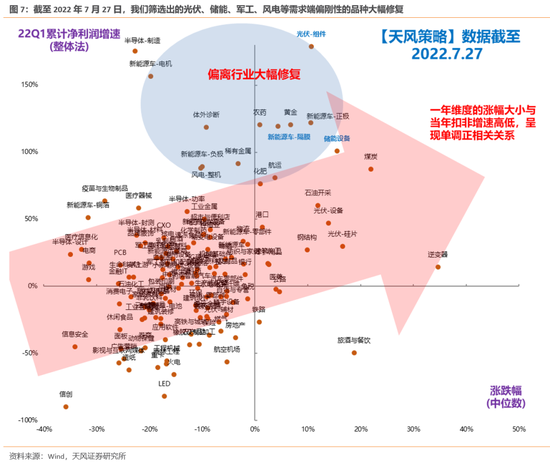

(5)22年5月份,我们在偏离行业附近,主要推荐了光伏、储能、军工、风电等需求端偏刚性的品种,偏离行业中很多行业都得到了修复。

03

但这次是否不一样?——以宏观背景较为相似的13年和19年为例

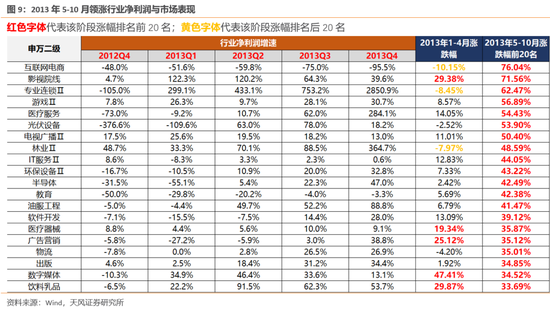

在报告《2013年是如何进行四月决断的?》中提到,13年市场与23年都是宏观弱复苏+新兴产业技术突破组合。13年国内复苏阶段,海外经济体仍处于主动去库环节,出口数据在3月高点之后快速下滑。2013年虽然市场风格较为连贯,但细分行业的节奏仍有较大差异,多数在年初主题投资阶段领涨的行业,并没能在4月之后持续跑赢。整体来看,4月之后行业表现与基本面更加贴合。

13年4月之后无论是大类风格还是细分行业,大致还是以基本面为锚。直观感受上,TMT或者成长股行情是比较依赖情绪和流动性的,但13年市场先后经历了两次钱荒,流动性环境并不友好,行情之所以能贯穿全年,主要还是景气改善。

在报告《2019年是如何进行四月决断的?》中提到,经过19Q1的全面上涨,4月决断后,在19年Q2-Q3的两个季度当中,板块出现了明显的分化。不管是表现不好的地产链、基建链、周期股,还是表现好的黄金、电子、白酒、食品、CXO,都可以归结为基本面的指引。

04

如果后续经济修复超预期,方法依旧有效吗?——以09年为例

如果后续经济修复超预期, 四月决断下的偏离度模型依旧有效。市场在2009年Q2-Q3又会回到基本面的现实情况,进入景气度投资的阶段。补涨较多的行业,都遵循基本面:

(1)一季报减速增长但是相对于其他行业还是维持着较高的增速,并且存在较强的后续业绩预期,例如煤炭、白电。

(2)一季报业绩困境反转的板块,例如地产。

(3)经济复苏阶段,一季报往往没法准确反应全年的业绩情况。投资者提前布局一季报较差、景气在二季度、三季度才会反转的行业。例如09年的重卡、乘用车、功率半导体。

05

站在当前,哪些板块可能存在机会?

(1)今年以来,大部分行业都遵循了景气决定超额收益的逻辑,但部分高景气行业暂时偏离。

(2)在这些偏离的行业中,如果行业未来仍能够保持高景气,随着业绩的不断验证,股价大概率不会和景气偏离,超额收益很大概率在下半年实现。

(3)寻找一季报高增长但是股价基本面不反映的细分行业(偏离度模型):如果这些行业2-3季度景气度还能延续,那么股价在4月决断以后大概率能够修复,属于高赔率的策略。在今年的偏离行业中,我们主要筛选出来的细分板块包括:光储、医美、火电、血制品、非乳饮料、餐饮产业链、化妆品、药房、电网设备。

(4)此外,类似于上文09年经济复苏阶段,一季报往往没法准确反应全年的业绩情况。投资者会提前布局一季报较差、但景气在二季度、三季度才会反转的行业。因此,我们重点推荐一季报一般,但是预计后续能够出现业绩改善趋势的TMT板块:游戏、算力、半导体、信创。

风险提示:宏观经济风险,业绩不达预期风险、历史数据局限性等

责任编辑:王其霖

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)