安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

周观点:英央行鹰派加息,但经济前景依然较弱

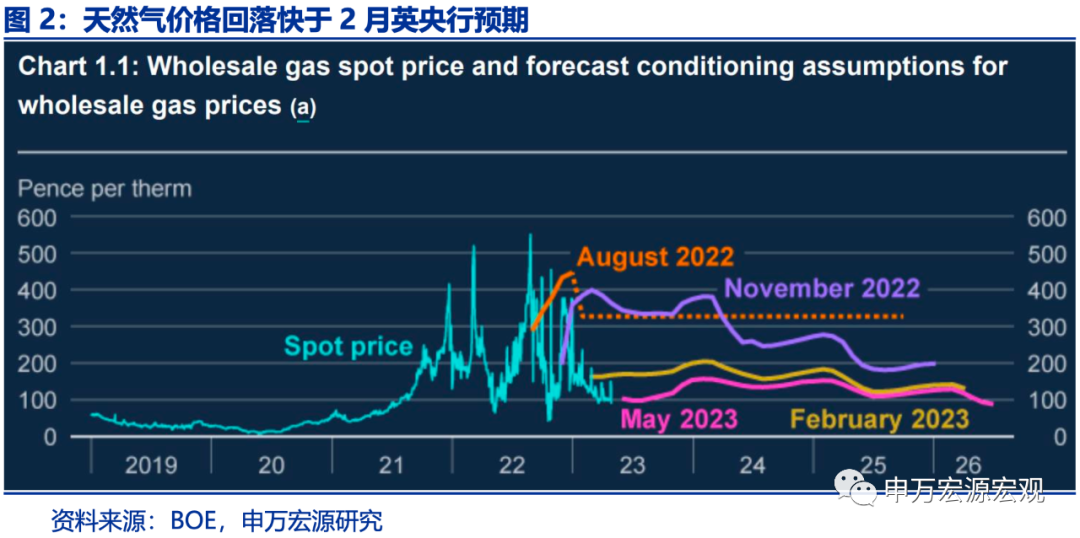

英国一季度GDP符合预期,英央行上修经济、通胀预测。当地时间5月12日公布的英国一季度GDP同比0.2%,环比0.1%,基本符合市场预期,虽然环比上居民消费恢复放缓、政府消费减少、库存减少、贸易逆差仍大,但最新数据显示2023年随着天然气价格回落,英国贸易逆差已开始收窄,叠加就业市场尚较为健康,英国经济衰退风险有所缓释。在5月货币政策会议上英央行决定加息25BP至4.5%,同时根据能源价格改善,以及全球经济较为韧性(中国经济恢复、美国劳动力市场健康),英央行大幅上修经济预测,预计2023年实际GDP增长0.25%(2月预测-0.5%),但CPI通胀预测也大幅上修,23Q4将只回落至5.1%,预计将在2025年才能回落至2%。

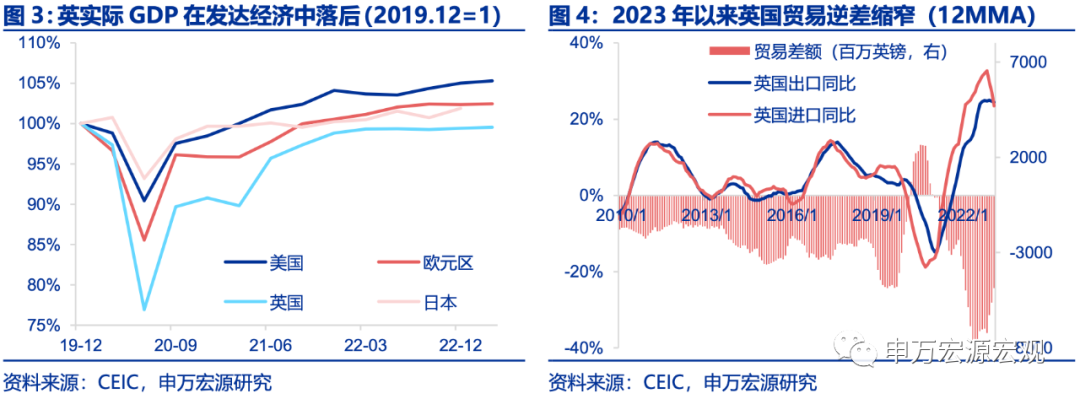

但英国经济在发达国家中较弱,且长期低迷并无改观。1)疫后英国经济复苏远远落后海外发达经济体。从上部分可以看出,英央行对于英国经济预期的上修主要是基于外部因素,如能源价格和海外经济的改善,而非英国经济内生动能改善,即便在疫情之前,2019年英国经济已经出现转弱迹象,居民消费走弱,同时脱欧导致制造业竞争力受打击,出口大幅走弱,贸易逆差急剧扩大,是疫情的骤然降临使得这一进程暂时停止。2022年以来,俄乌冲突的爆发使得全球能源、粮食价格飙升,这直接导致英国进口额大幅扩张,使得贸易逆差扩张到史无前例的水平。再叠加2022下半年英国政坛风波,前任首相特拉斯上任后随即推出规模高达450亿英镑的减税计划,引发市场对于英国政府债务可持续性担忧,以及养老金危机,使得英镑汇率大幅走弱,英国国债利率飙升,多因素导致在发达国家内部来看,英国经济自疫情以来的恢复是一波三折,且相对落后于美欧。2)长期来看,英国投资低迷的情况难见改观。我们在去年报告《英国新减税计划能否重复“里根减税”的成功?-全球宏观周报 · 第86期》(2022.09.25)中已经详细分析了英国投资水平长期较低的问题,导致英国长期生产效率改善缓慢,2022年末英国前任首相大规模意图提振投资的减税计划已被证明不可行,未来更难以改善这一问题。

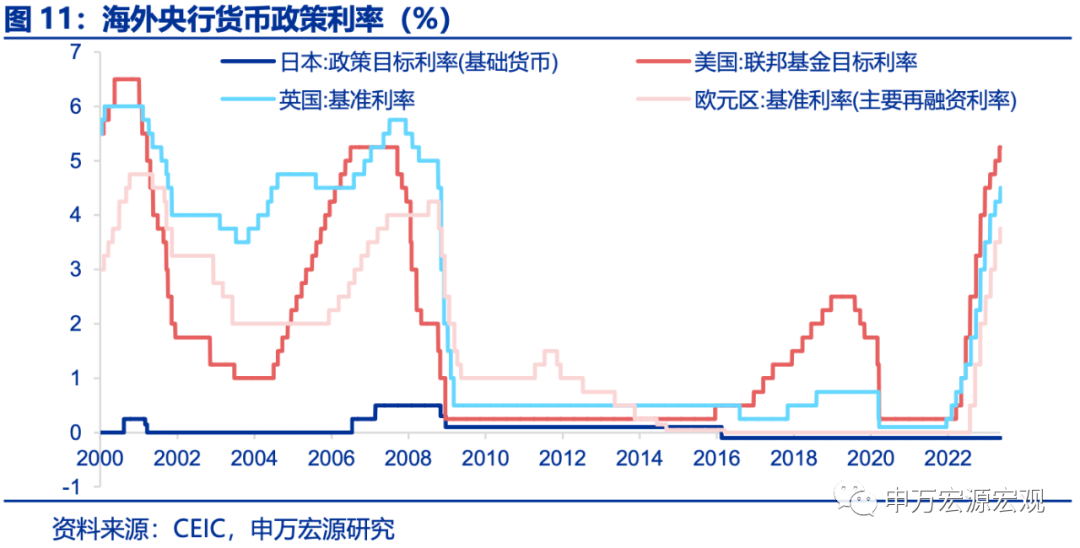

英国通胀居高难下,6月加息或仍有可能。在通胀方面,英国目前CPI通胀水平仍高达10.1%,其中食品、能源价格为主要推动力,这一部分的确将随着高频价格回落而改善,但更重要的是剔除能源和食品的英国核心CPI同比目前也高达6.2%,这一方面和英国长期较低的生产率有关,另一方面主要由于英国就业市场紧张,职位空缺高企,这一点和美国类似,意味着英国核心通胀下行的速度可能是比较缓慢的,这也使得5月英央行在加息25BP之外的表态以及对CPI通胀的上修方面明显偏“鹰”,指向6月加息仍有可能。

总结来说,英国经济在2023年的恢复情况略好于英央行前期预期,但主要由于外部因素改善,且长期投资低迷的状况难以改观,即便英央行对于加息的引导仍偏鹰,也可能难以使得英镑相对美元汇率在今年出现大幅升值。

发达经济跟踪:美国4月CPI同比5.0%;全球宏观日历:关注美国零售销售、工业生产。

英央行鹰派加息,但经济前景依然较弱

1.英一季度GDP符合预期,英央行上修经济、通胀预测

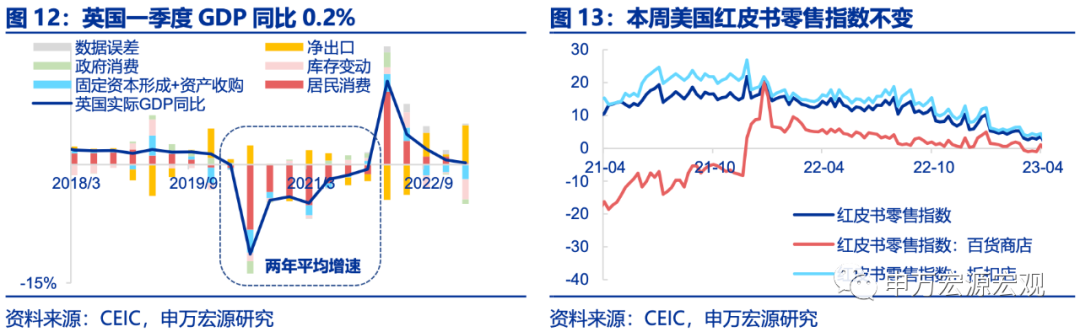

当地时间5月12日公布的英国一季度GDP同比0.2%,环比0.1%,基本符合市场预期,虽然环比上居民消费恢复放缓、政府消费减少、库存减少、贸易逆差仍大,但最新数据显示2023年随着天然气价格回落,英国贸易逆差已开始收窄,叠加就业市场尚较为健康,英国经济衰退风险有所缓释。在5月货币政策会议上英央行决定加息25BP至4.5%,同时根据能源价格改善,以及全球经济较为韧性(中国经济恢复、美国劳动力市场健康),英央行大幅上修经济预测,预计2023年实际GDP增长0.25%(2月会议预测-0.5%),但CPI通胀预测也大幅上修,23Q4将只回落至5.1%,预计将在2025年才能回落至2%。

2.但英国经济在发达国家中较弱,且长期低迷并无改观

但疫后英国经济复苏远远落后海外发达经济体。从上部分可以看出,英央行对于英国经济预期的上修主要是基于外部因素,如能源价格和海外经济的改善,而非英国经济内生动能改善,即便在疫情之前,2019年英国经济已经出现转弱迹象,居民消费走弱,同时脱欧导致制造业竞争力受打击,出口大幅走弱,贸易逆差急剧扩大,是疫情的骤然降临使得这一进程暂时停止。2022年以来,俄乌冲突的爆发使得全球能源、粮食价格飙升,这直接导致英国进口额大幅扩张,使得贸易逆差扩张到史无前例的水平。再叠加2022下半年英国政坛风波,前任首相特拉斯上任后随即推出规模高达450亿英镑的减税计划,引发市场对于英国政府债务可持续性担忧,以及养老金危机,使得英镑汇率大幅走弱,英国国债利率飙升,多因素导致在发达国家内部来看,英国经济自疫情以来的恢复是一波三折,且相对落后于美欧。

长期来看,英国投资低迷的情况难见改观。我们在去年报告《英国新减税计划能否重复“里根减税”的成功?-全球宏观周报 · 第86期》(2022.09.25)中已经详细分析了英国投资不足的问题,导致英国长期生产效率改善缓慢,2022年末英国前任首相大规模意图提振投资的减税计划已被证明不可行,未来更难以改善这一问题。

3.英国通胀居高难下,6月加息或仍有可能

英国通胀居高难下,6月加息仍有可能。在通胀方面,英国目前CPI通胀水平仍高达10.1%,其中食品、能源价格为主要推动力,这一部分的确将随着高频价格回落而改善,但更重要的是剔除能源和食品的英国核心CPI同比目前也高达6.2%,这一方面和英国长期较低的生产率有关,另一方面主要由于英国就业市场紧张,职位空缺高企,这一点和美国类似,意味着英国核心通胀下行的速度可能是比较缓慢的,这也使得5月英央行在加息25BP之外的表态以及对CPI通胀的上修方面明显偏“鹰”,指向6月加息仍有可能。

总结来说,英国经济在2023年的恢复情况略好于英央行前期预期,但主要由于外部因素改善,且长期投资低迷的状况难以改观,即便英央行对于加息的引导仍偏鹰,也可能难以使得英镑相对美元汇率在今年出现大幅升值。

发达经济跟踪:4月美国CPI同比5.0%

需求:一季度英国实际GDP同比0.2%,环比0.1%,基本符合市场预期。本周美国红皮书零售指数与上周保持一致。

地产:本周美国MBA市场综合指数上升至227.8。本周美国30年期和15年期抵押贷款利率分别下降至6.35%和5.75%。

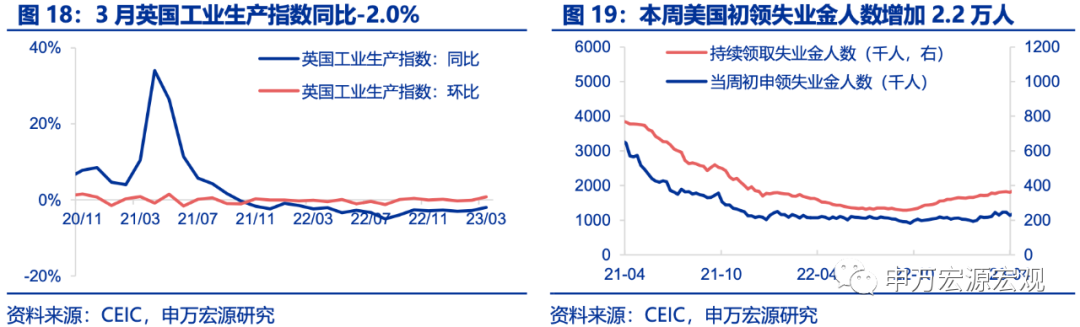

供给与就业:3月德国工业上产指数同比1.6%,环比-3.4%,低于预期。3月美国批发销售同比-2.9%,批发库存同比9.1%。3月英国工业生产指数同比-2.0%,环比0.8%。本周美国初领失业金人数超预期增加2.2万人。

CPI通胀:4月德国CPI同比7.2%,环比0.4%,通胀小幅上升。4月美国CPI同比5.0%,环比0.4%,符合预期。

油价和PPI:截至5月12日,布油周均价小幅上升至76美元/桶。4月美国PPI同比2.4%,是创两年多来新低,环比0.2%。

海外财政:美国4月联邦政府支出同比-16.8%,收入同比-26.1%,财政盈余1762亿美元。受个税收入大幅下滑拖累,财政收入同比降幅较上月扩大25.5pcts。

货币操作:截至5月11日,本周美联储逆回购操作平均2.2万亿美元。本周市场预计美联储23年6月暂停加息概率领先(87.1%)。

汇率利率黄金:截至5月12日,10Y美债利率较上周小幅上升至3.46%。本周伦敦金价先涨后跌。本周美元指数小幅回升,截至5月12日升至102.7。

新兴市场跟踪:墨西哥4月CPI同比6.3%

本周陆续公布多个新兴经济体失业率和通胀数据。失业率方面,土耳其和韩国均有所改善。土耳其3月失业率从2月的10.7%降至10.2%。韩国4月失业率也有所回落,重新降至2.6%的历史低位。通胀方面,墨西哥4月CPI呈持续下降趋势,同比6.3%,环比-0.02%,这也是2021年10月以来的最低位,主要受食品和酒精饮料价格的下降所推动。

3月沙特阿拉伯工业生产同比有所放缓,巴西工业生产同比回升。3月沙特阿拉伯工业生产同比增长4.1%,较上月有所放缓,这也是自2021年5月以来最疲软的数据,主要受制造业所拖累。巴西3月工业生产同比回升至0.9%,其中采矿业和制造业同比分别增长3.3%和0.5%。

海外央行官员表态:欧央行暗示进一步加息

海外央行动向:美联储总资产规模下降

截止5月10日,美联储总资产较上周下降9.8亿美元。截止5月5日,欧央行总资产较上周减少29亿欧元。截止5月10日,日央行总资产为739.9万亿日元,较上周减少1586亿日元。截止5月10日,英央行总资产为1.03万亿英镑,较上期缩减12.4亿英镑。

全球宏观日历:关注美国零售销售、工业生产

内容节选自申万宏源宏观研究报告:

《英央行鹰派加息,但经济前景依然较弱——全球宏观周报·第110期》

证券分析师:王茂宇 王胜

发布日期:2023.05.13

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)