炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【西部策略】回归基本面

来源:易斌策略研究

核

心

结

论

流动性预期最宽松的时点可能已经过去。本周央行下调MLF利率10bp,但是资金利率反而低位回升,显示宏观流动性预期的变化正在悄然发生。未来宽货币到宽信用的方向和节奏将是决定市场走向和风格的重要因素。

政策加强支持有望推动宽信用。从政策层面看,随着近期国务院加快部署金融支持实体经济政策,发改委进一步加快项目开工建设,叠加各地方政府地产政策逐步落地,如果宽信用能够有效推进,与实体经济强相关行业预期有望迅速改善,这需要密切关注高频经济数据变化。

关注资本外溢影响。如果宽货币难以传导至宽信用,意味着市场中长期经济预期的变化,从历史上看,2012和2016年市场均有类似预期修正,在这样的环境下,国内过剩的流动性将出现外溢,对于权益市场形成一定扰动。

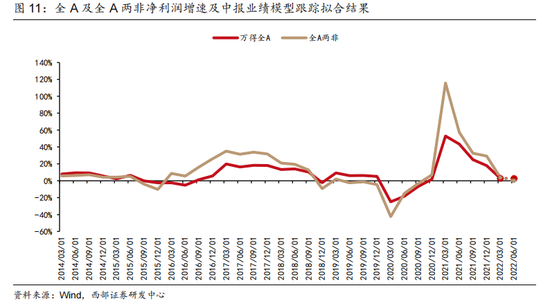

中报期临近,回归业绩基本面。截至8月20日,2022年中报目前披露率不足三分之一,8月下旬中报披露将进入加速期。盈利方面,已披露中报上市公司全A可比口径净利润同比增速为13.6%,全A两非净利润同比增速为12.9%;而基于宏观数据模型预测全A中报净利润增速为2.78%,全A两非净利润同比增速为0.01%,未来仍需耐心等待更多业绩披露。

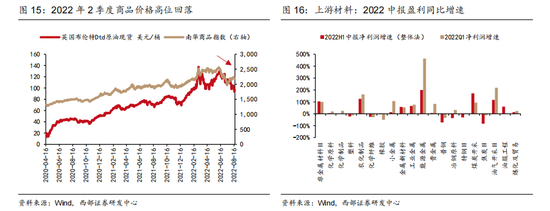

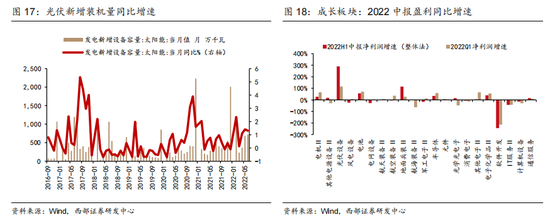

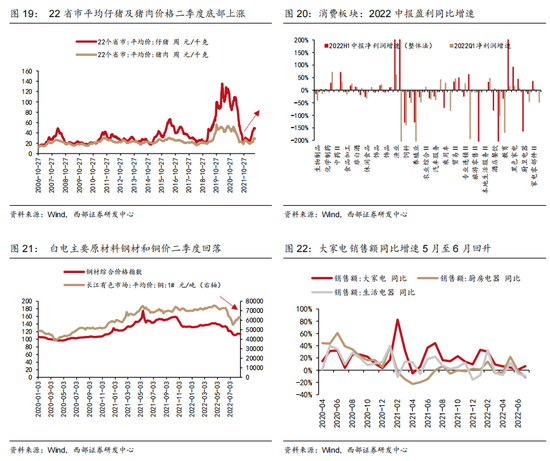

行业层面,商品价格回落正在驱动产业链利润逐步向中下游分配。上游材料及中游制造2022年中报业绩增速具备比较优势,高增速行业包括在煤炭、有色、电力设备、家用电器、商贸零售。细分板块来看,上游资源增速普遍回落,高增速进一步聚焦集中在煤炭开采/能源金属/农化制品/非金属新材料/油气开采。成长聚焦新能源的光伏和军工的地面兵装,半导体业绩边际回落。消费部分细分板块业绩边际改善,白电业绩回升,养殖业亏损显著收窄,白酒业绩稳定。

回归基本面,把握确定性。当前市场核心矛盾依然是通胀与经济的拉锯战,虽然7月CPI上行幅度不及预期,但是趋势并未发生变化,随着金融数据的公布,下半年经济修复仍有颠簸。而随着M2-社融剪刀差达到高位,宽信用政策逐步推进,引导金融市场流动性逐步转向实体,与宏观经济强相关行业的预期正在发生变化,但实际效果仍然需要进一步观察。同时随着海外加息预期再度升温,美元指数进一步走强,人民币汇率再次面临压力,需要警惕短期波动率放大。短期关注高温缺水气候下供需相对偏紧的火电和农业;有望成为宽信用抓手的地产链;以及受益于人民币汇率贬值的纺服,家电,轻工,电子,通信等行业。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的农业,业绩稳健的食品饮料,家电和医药等消费行业龙头,以及虚拟现实,游戏等泛消费概念。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

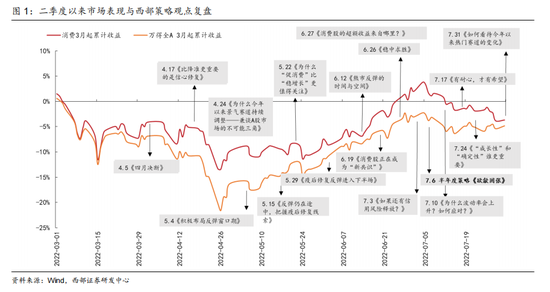

市场仍然处在复苏与通胀的拉锯战之中。我们在4月17日报告《比降准更重要的是信心修复》中指出“价值风格行情已经演绎到极致,二季度市场将重回均衡”,并明确提出了修后复苏,通胀链和景气赛道龙头三条反弹线索。4月24日报告《为什么今年以来景气赛道持续调整》中指出“随着国内疫情初现曙光,联储五月加息节奏难超预期,二季度市场情绪修复将是确定性的”,5月4日报告《积极布局反弹窗口期》中明确指出“A股市场反弹窗口已经打开”,在6月5日报告《疫情修复之后,市场交易什么》中指出,“市场关注点正在回归基本面”,“A股二季度业绩有望好于预期,短期不悲观。”随着5月快速修复的经济数据公布,市场情绪得到提振,主要指数也再创新高。在6月19日报告《消费股正在成为“新共识”》中指出,“市场正在成为少数高风偏资金的博弈场”。随着中报季逐步临近,市场将进一步回归中长期的基本面预期。在6月26日报告《稳中求胜》中指出“警惕6月底市场的市场波动放大”,“不要成为吃饭行情的买单者。”在7月6日下半年策略报告《欲翕故张》中明确指出:“疫情修复反弹接近尾声,国内通胀超预期上行将成为下半年最大的风险点。”在7月10日报告《为什么波动率会上升?如何应对?》中指出“通胀与复苏的拉锯战是推升下半年市场波动的核心因素。”在波动率上升的环境下,应该“知止不殆,以退为进。”在7月17日报告《有耐心,才有希望》中指出“市场当前仍有韧性,保持足够的耐心才会迎来真正的机会。”在7月24日报告《“成长性”和“确定性”谁更重要》中提示“7月以来高频经济数据修复的斜率趋缓,市场正在逐步调整对于经济复苏的预期。”在7月报告《反弹的脆弱性与结构的不稳定性》指出市场“脆弱性在上升”。在上周报告《降低预期,聚焦龙头》中提示了“小盘成长风格交易拥挤度达到了近两年的高点”。

01

流动性最宽松的时点可能已经过去

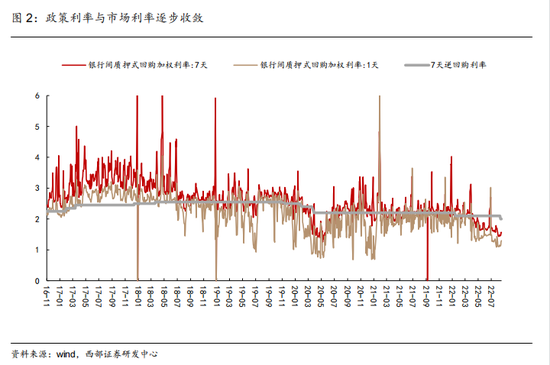

“降息”之后,政策利率与市场利率正在逐步收敛。本周一,央行公开市场开展4000亿元1年期MLF操作,中标利率报2.75%,相较前次下调10bp,同时下调7天逆回购利率10bp至2.00%。与之相对的是,本周银行间市场利率在“降息”后整体利率呈现上行,其中隔夜和7天利率分别由上周五的1.1268%和1.4511%上升至本周五的1.2955%和1.5608%,上行了17bp和11bp。市场利率与政策利率的双向收敛也反映了随着央行缩量降价操作落地,市场对于货币政策进一步宽松的预期正在逐步修正。叠加近期基建地产等领域政策逐步发力,金融支持实体经济节奏有望进一步加快,金融市场的流动性也有望逐步转向实体。

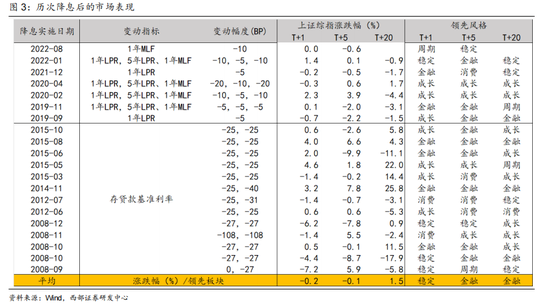

2019年以来,价格型政策工具对于A股市场的影响有限。价格型货币政策工具的作用在于通过政策利率调整引导市场利率下行,而自2019年以来,多数时间市场利率低于政策利率,政策利率下调只是对于市场利率中枢下移的确认,其引导资金成本下行作用正在明显下降。这也使得政策利率下调后市场整体表现并不乐观,自2019年5月以来的历次资金利率下调后,只有2020年4月后随着疫情修复,A股市场整体反馈更加积极,其他历次调降资金利率后,A股市场表现均较为疲软。而从风格来看,除了2020年疫情期间以外,风格上主要是稳定、金融和周期风格占优。

政策加强支持有望推动宽信用。从政策层面看,随着近期的国务院加快部署金融支持实体经济政策,发改委进一步加快项目开工建设,叠加各地方政府地产政策逐步落地,如果宽信用能够有效推进,与实体经济强相关行业预期有望迅速改善,这需要密切关注高频经济数据变化。

02

关注资本外溢对于A股市场影响

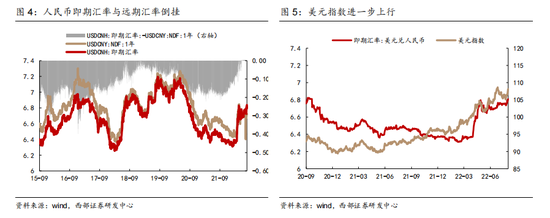

关注资本外溢影响。如果宽货币难以传导至宽信用,意味着市场中长期经济预期的变化,在这样的环境下,国内过剩的流动性将出现外溢,即使货币政策进一步趋于宽松,但是由于汇率贬值,资本外溢,权益市场表现整体均呈现偏弱。

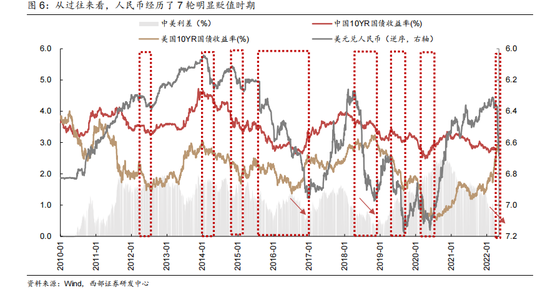

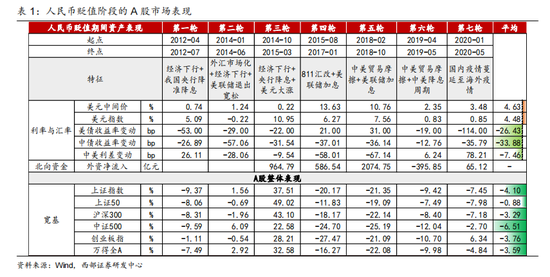

以2015年“811汇改”为界,整体来看之前人民币汇率呈现升值趋势,期间一共经历了3轮贬值时期,但其持续时间都较短,且未形成趋势:1)2012年4月至2012年7月,2012 年中国 GDP 增速破 8,其后至今逐渐下行,在此期间央行于2月与5月分别降准50BP、6月与7月降息2次;2)2014年1月至2014年6月,国内年初出口疲软,经济逐渐承压背景下国债利率开始走弱;3月15日,央行宣布人民币对美元的日内波动幅度从3月17日开始由原来的1%扩大至2%;同时随着美国退出QE3,5月起美元的趋势性走强也推动外汇形势发生逆转;3)2014年10月至2015年3月,期间在11月央行启动了2年以来的首次降息,美元快速走强超10%是这个阶段人民币小幅贬值的主要因素之一。

2015 年的 811 汇改之后人民币汇率一共经历了4轮明显贬值时期,分别是在:1)2015年10月至2017年1月初:主要是由2015年811汇改、国内降息以及美联储加息推动的中美利差收窄引起,2)2018年2月至11月初:主要是由于美联储加息周期下中美贸易摩擦超预期升级所触发,3)2019年4月下旬至5月下旬:经济增速放缓背景下货币政策趋宽,国内利率下降速度较美债利率更慢,中美贸易摩擦出现阶段性反复,4)2020年1月下旬至5月:疫情从中国蔓延至海外,海内外央行都采取了宽松操作,中美利差走扩,但期间人民币汇率一直走贬。从长期维度来看,两国汇率最终还由基本面决定。

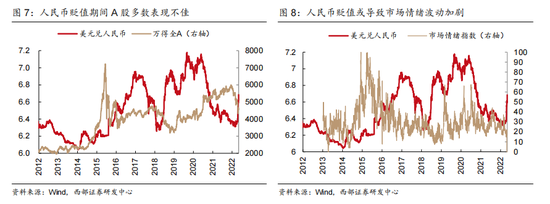

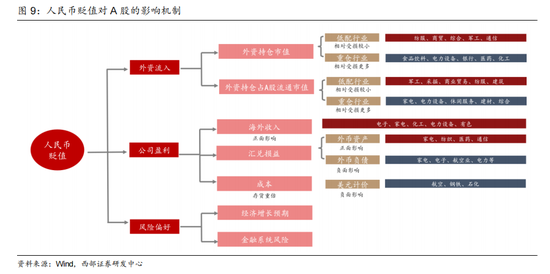

对于A股市场而言,整体来看汇率贬值期间市场表现往往偏弱,但也会有结构性机会。从过去几轮人民币贬值期间的市场表现来看,A股市场跌多涨少,但人民币贬值不一定会带来外资的持续流出,中美贸易摩擦、2020年国内疫情对外资撤出的影响较为短暂。对于A股而言,人民币汇率变动的影响有三个层面:1)对市场风险偏好的扰动。2)流动性层面引发的资本流出风险。3)对A股上市公司业绩的影响。从市场表现来看,人民币贬值期间金融地产以及消费板块存在结构性机会。从基本面看,传统出口型企业,包括纺织服饰、家电、机械设备、轻工、汽车,以及海外业务占比较高,受益于人民币贬值的行业还包括电子、通信行业。

03

2022年哪些边际变化值得关注?

3.1 已披露中报业绩增速高增长,整体业绩仍然需要耐心等待

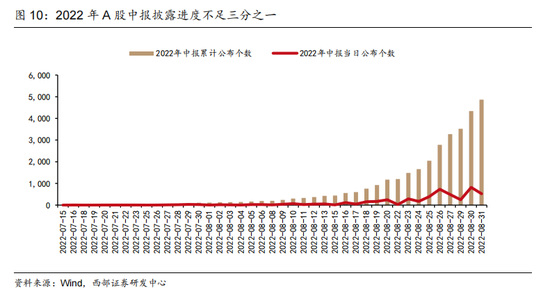

2022年中报目前披露率不足三分之一,8月下旬中报披露将进入加速期。截止8月20日,A股目前披露中报个数1182个,披露率约24%,目前披露进度不足三分之一。根据沪深两市业绩披露规定,8月31日为中报披露的最后截止日期。按照上市公司公布的预计披露日期来看,8月下旬将进入中报披露的加速期,尤其是最后一周,中报披露更加密集,8月29日至8月31日最后三日将预计有1589家上市公司披露中报,占比超过30%。

2022中报已披露口径全A净利润增速回升,对比模型拟合数据,未来仍需耐心等待更多业绩披露。截止8月20日,A股目前披露中报个数1182个,披露率约24%,目前披露进度不足三分之一。根据已经披露的业绩利用整体法计算,可比口径的全A中报净利润同比增速为13.6%,全A两非净利润同比增速为12.9%,较2022年一季度有所回升,也好于我们7月的前瞻预期。考虑到A股的盈利情况与宏观经济具有较强的相关性,我们利用包括金融数据、价格指数等相关性指标对业绩拟合,基于宏观数据模型预测全A中报净利润增速为2.78%,全A两非净利润同比增速为0.01%,未来仍需耐心等待更多业绩披露。

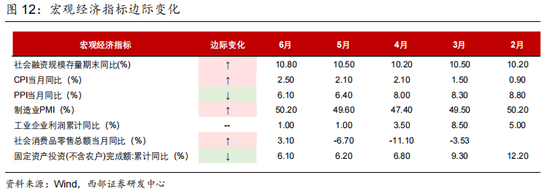

最新中报业绩计算结果好于此前预期,6月宏观数据环比改善得到验证。虽然近期全国依然有零星散点疫情出现,但是随着6月制造业和消费的全面复产复工,各项经济指标在6月均有明显恢复。从边际变化来看,6月社融、CPI、制造业PMI、社零增速均较5月恢复,宏观数据层面验证6月经济的逐步修复。

3.2 行业层面,中游制造业绩具备比较优势,必选消费边际回升

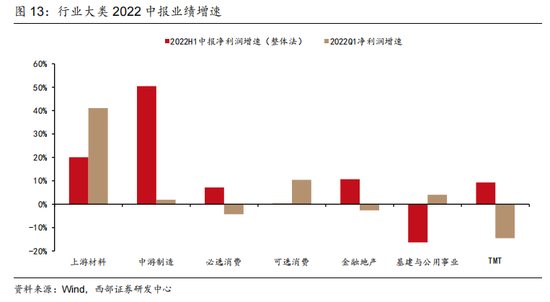

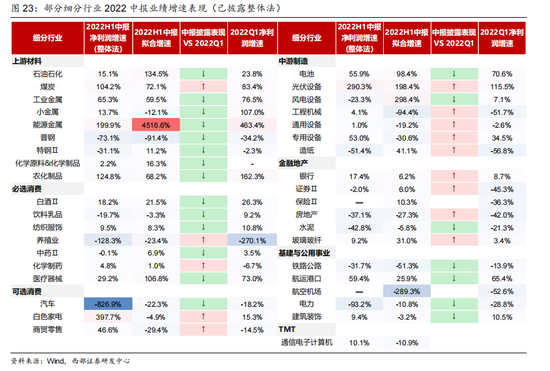

大类板块来看,上游材料及中游制造业绩增速具备比较优势,必选消费边际回升。大类板块方面,根据已披露中报业绩情况看,上游材料的中报净利润增速为20.1%,中游制造的中报净利润增速为50.4%,显著高于其余大类板块表现。消费方面,虽然受到疫情影响,对消费板块业绩形成负面冲击,但在今年一季度高通胀背景下,对于通胀更为敏感的必选消费中报业绩有所回升。金融地产以及基建方面,地产正处于筑底阶段, 2022年二季度地产开发投资累计增速持续转负并持续下降,业绩承压边际回落。

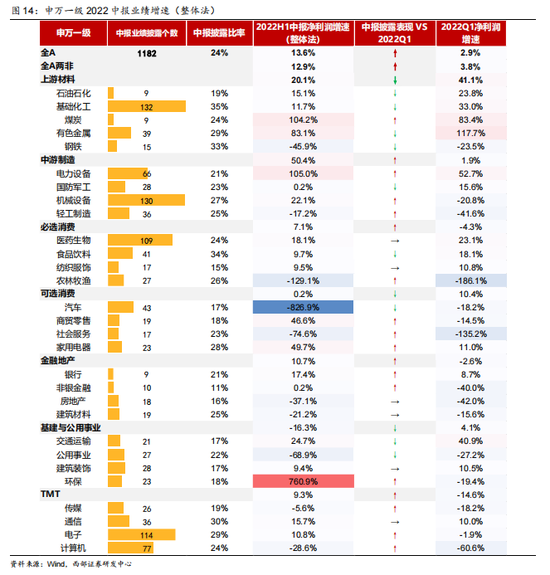

行业绝对增速来看,高增速进一步聚焦在煤炭、有色金属、电力设备等上游和成长行业。根据已有披露数据利用整体法计算,煤炭、电力设备的净利润增速超过100%,有色金属净利润增速超过80%。具体来看,上游材料中,煤炭和有色金属的净利润增速分别为104%和83%;中游制造方面,电力设备的净利润增速为105%,业绩保持高速增长;消费方面,医药生物、食品饮料、农林牧渔、家电的净利润增速分别为18.1%、9.7%、-129%和49.7%;金融地产方面,银行、非银、房地产的净利润增速分别为17.4%、0.2%和-37.1%;TMT方面,通信、电子、计算机和传媒的净利润增速分别为15.7%、10.8%、-28.6%和-5.6%。

行业边际变化来看,商品价格回落驱动产业链利润逐步向中下游分配,中游的电力设备、机械设备、轻工制造、家用电器、商贸零售业绩抬升。随着大宗商品6月中旬见顶后回落,此前中游所面临的高昂成本端压力逐步缓解,产业链利润正从上游材料逐步向中下游分配,带动中游制造的盈利预期好转。我们对比中报披露的业绩和2022年Q1的净利润增速来看,上游材料的细分行业中,净利润增速普遍有所回落;中游制造的细分行业中,电力设备、机械设备、轻工制造、家用电器、商贸零售的净利润增速均有不同程度的抬升。

3.3 细分板块,聚焦煤炭开采和光伏设备,消费部分边际改善,养殖板块亏损收敛

①上游资源板块中报前瞻:增速普遍回落,高增速进一步聚焦集中在煤炭开采/能源金属/农化制品/非金属新材料/油气开采。

大宗商品价格变动能够较直接地反映到资源品的业绩上,2022年6月中旬随着美联储超预期加息,市场对于衰退预期的升温带动大宗商品高位加速回落。根据已披露中报样本来看,上游细分板块的业绩均有收敛,业绩进一步上行的仅有受益于全球能源缺口推动的煤炭开采。能源金属和农化制品虽然中报业绩增速依然超过100%,但结合二季度锂、钴、化肥价格边际回落,中报业绩增速较2022Q1有所收敛。

②成长中报前瞻:聚焦新能源的光伏和军工的地面兵装,半导体业绩边际回落。

新能源方面,光伏设备高增速进一步边际上行,电池增速收敛,风电设备增速回落。光伏设备方面,已披露样本得到的中报净利润增速高达290%,高于2022Q1增速,斜率进一步向上,对应当前光伏高景气。电池板块方面,已披露样本计算的中报业绩约56%,较2022Q1增速收敛。风电设备方面,已有样本计算的中报业绩约-23%,低于2022Q1增速。

TMT方面,半导体业绩增速边际回落,对应二季度景气回落。半导体中报业绩增速虽然仍然保持34%的增速,但较一季度近60%的净利润增速有明显回落。从景气层面来看,今年以来因下游需求低迷,包括存储在内的芯片价格持续回落;同时,根据Gartner最新预测,全球2022年半导体收入也预计放缓至7.4%,显示半导体景气二季度回落。

③消费中报前瞻:部分细分板块业绩边际改善,白电业绩回升,养殖业亏损显著收窄,白酒业绩稳定。

因二季度疫情冲击线下消费,普遍预期消费板块中报业绩承压。但对比已披露样本计算的中报业绩来看,仍然能够看一些亮点。一是白电中报业绩有明显回升,有受益于囤货需求带来冰柜销量走高,也有上游铜、钢材等主要成本端的商品价格二季度开始高位回落,带动成本下行的因素。二是养殖业的亏损收敛,则是受益于猪价 4月起低位快速上涨,推动自繁自养生猪养殖利润由负转正,带动生猪养殖企业亏损收敛。三是白酒方面,尽管疫情对线下消费场景形成一定冲击,但对于非疫情区域高端聚会作为最先恢复的场景,白酒中报业绩保持平稳。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

热门推荐

京东、美团相继宣布:将为全职骑手缴纳社保 收起京东、美团相继宣布:将为全职骑手缴纳社保

- 2025年02月19日

- 09:51

- APP专享

- 扒圈小记

6,954

6,954

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,939

马云双任中国兵器工业集团总经理

- 2025年02月19日

- 03:55

- APP专享

- 北京时间

- 2,300

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)