炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:李立峰、张海燕:财报季A股或有反复,但整体仍需保持多头思维

来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:美联储政策转向仍需等待。美联储7月会议纪要认为通胀率仍远高于委员会的目标,并重申要继续加息。美联储可能会在未来某个阶段放慢加息步伐,这取决于后续经济数据,如果通胀率高于预期,政策利率将进一步调整让经济放缓的“限制性水平”。目前美国劳动力需求仍坚挺,美联储“抗通胀”尚未结束。在通胀明确下行前,海外货币紧缩或难明显转向,美债收益率仍有上行空间。

二、政策积极发力稳增长,流动性宽裕有望延续。受制于本土疫情的断续反复,7月经济增长有所放缓。从近期货币、地产、产业政策来看,稳增长政策仍在继续加码,随着前期一揽子政策见效和增量政策的落地,全年经济最终有望实现软着陆:1)8月MLF和OMO利率均下调10BP,释放货币宽松呵护实体的信号;2)房地产保交楼方面,近期住房和城乡建设部、财政部、人民银行等出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付;3)在经济大省政府主要负责人座谈会上,李克强总理提出经济大省要勇挑大梁,发挥稳经济关键支撑作用;4)产业政策方面,国常会提出将免征新能源汽车购置税政策延期实施至明年底等。

三、企业中报披露情况显示,板块业绩或明显分化。企业中报披露情况显示,多数行业业绩增速或同比下行,板块业绩将明显分化。根据已披露中报业绩预告和业绩快报的公司为样本进行测算,截至8月20日,在31个申万一级行业中,有10个行业中报利润同比增长,有21个行业同比下行。从2022年预测净利润增速来看,8月至今,盈利预期上调板块有:环保、通信、农林牧渔、电力设备、商贸零售、汽等,盈利预测下调的有:社会服务、钢铁、计算机、房地产、建筑材料等。

四、投资策略:财报季A股或有反复,但整体仍需保持多头思维。临近八月末,企业中报披露进入尾声,不排除大多数业绩较差的公司在最后阶段披露,部分行业盈利预期存在阶段性下修可能,市场风险偏好可能受到扰动,A股将更多的呈现“结构性震荡”行情为主。但中长期来看,我们认为仍需保持多头思维,一方面资产配置荒客观存在,流动性充裕的环境有利于对A股估值形成支撑;另一方面,随着稳增长政策效果的显现,下半年国内经济仍将有亮点出现。

行业配置上:

1)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车”等;

2)受益下半年防疫政策或不断优化的可选消费品,如“食饮”等。

主题方面关注“信创、自主可控”等。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。

目 / 录

正文

01美联储政策转向仍需等待

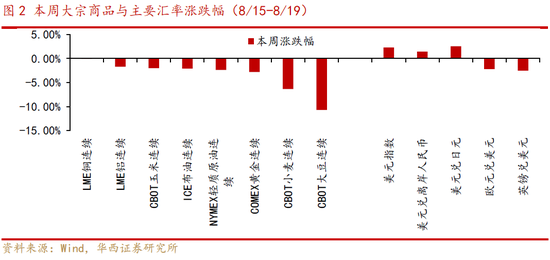

本周全球股市涨跌分化,美股结束四连阳。具体看,本周美股纳斯达克指数、标普500和道琼斯工业指数分别下跌2.62%、1.21%和0.16%;欧洲股市方面,德国DAX、法国CAC40指数分别下跌1.82%、0.89%;A股主要指数分化,创业板指上涨1.61%,上证指数和深证成指分别下跌0.57%、0.49%。大宗商品走弱,CBOT大豆、CBOT小麦分别下跌10.69%和6.33%,需求担忧下油价持续走弱,NYMEX轻质原油、ICE布油分别下跌2.37%和2.1%。外汇方面,美元指数升破108,欧元兑美元下跌2.17%,我国央行周一降息后人民币汇率有所贬值,截至周五,离岸人民币兑美元跌破6.8。

美联储7月会议纪要公布,决策者认为通胀率仍远高于委员会的目标,并重申要继续加息。美联储可能会在未来某个阶段放慢加息步伐,这取决于后续经济数据。如果通胀率高于预期,政策利率将进一步调整让经济放缓的“限制性水平”。

本周多位美联储官员发表讲话,但对下个月加息幅度仍存在分歧。当前市场基准预期仍是9月加息50基点。目前美国劳动力需求仍坚挺,从7月美国通胀分项来看,食品、住房租金等价格可能继续保持粘性,美联储“抗通胀”尚未结束。在9月议息会议前,美国还将公布8月的就业和通胀数据。在通胀明确下行前,海外货币紧缩或难明显转向,美债收益率仍有上行空间。后续关注美联储在8月底杰克逊霍尔全球央行年会的表态。

02政策积极发力稳增长,流动性宽裕有望延续

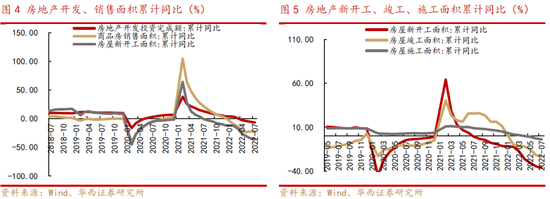

受制于本土疫情的断续反复,7月经济增长有所放缓。具体来看,7月社零增速同比增长2.7%,较前值下降0.4个百分点,低于WIND一致预期的5.3%;1-7月固定资产累计投资增速5.7%,低于WIND一致预期的6.2%。其中房地产投资和销售降幅进一步扩大,1-7月,房地产开发投资同比-6.4%,较上月继续下降1个百分点,销售面积同比下降23.1%,较上月继续扩大0.9个百分点。1-7月,房地产施工面积同比下降3.7%,新开工面积下降36.1%,竣工面积下降23.3%。施工面积、新开工面积与竣工面积降幅均扩大。

国内政策积极发力稳增长,流动性宽裕有望延续。

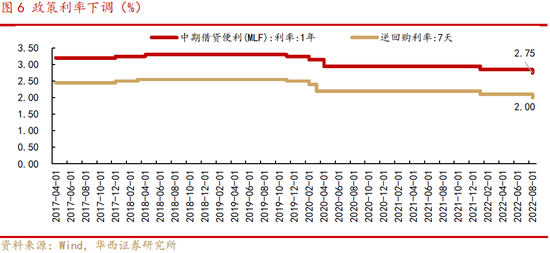

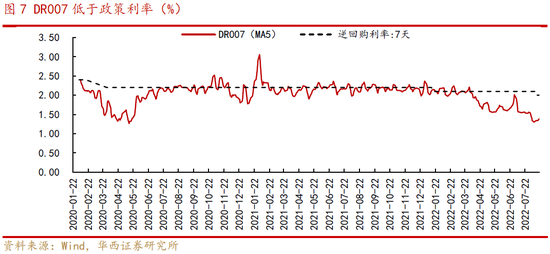

1)货币政策方面,近期DR007小幅反弹但仍低于7天逆回购利率,8月央行MLF和OMO利率均下调10BP,释放货币宽松呵护实体经济的信号,往后看,流动性总体宽裕局面有望延续,8月LPR有同步下调的可能;

2)房地产保交楼方面,近期住房和城乡建设部、财政部、人民银行等有关部门出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。此次专项借款精准聚焦“保交楼、稳民生”,严格限定用于已售、逾期、难交付的住宅项目建设交付,实行封闭运行、专款专用;

3)经济大省要勇挑大梁,发挥稳经济关键支撑作用。8月16日,国务院总理李克强在深圳主持召开经济大省政府主要负责人座谈会,提出经济大省要勇挑大梁,发挥稳经济关键支撑作用。落实好稳经济一揽子政策,挖掘自身政策潜力;

4)产业政策方面,8月19日国常会指出,将免征新能源汽车购置税政策,再延期实施至明年底,预计新增免税1000亿元、保持新能源汽车消费其他相关支持政策稳定、建立新能源(6.490, 0.02, 0.31%)汽车产业发展协调机制等。

从近期货币、地产、产业政策来看,稳增长政策仍在继续加码。随着前期一揽子政策见效和增量政策的落地,全年经济最终有望实现软着陆,下半年国内经济仍将有亮点出现。

03企业中报披露情况显示,板块业绩或明显分化

截至8月20日,A股共有1906家上市公司披露2022年中报业绩预告和业绩快报,披露率为39%。

企业中报披露情况显示,多数行业业绩增速或同比下行,板块业绩将明显分化。根据已披露中报业绩预告和业绩快报的公司为样本进行测算,截至8月20日,在31个申万一级行业中,仅有10个行业中报利润同比增长,有21个行业同比下行。其中有色金属、电力设备、煤炭、石油石化、医药生物等行业上半年归母净利润或相对高增长;社会服务、农林牧渔、通信、计算机、建筑装饰、房地产等行业业绩增速或下滑。

从2022年预测净利润增速来看,8月至今,盈利预期上调板块有:环保、通信、农林牧渔、电力设备、商贸零售、汽等,盈利预测下调的有:社会服务、钢铁、计算机、房地产、建筑材料等。

临近八月末,企业中报披露进入尾声,不排除大多数业绩较差的公司在最后阶段披露,A股部分行业盈利预期存在阶段性下修风险。

04投资建议:财报季A股或有反复,但整体仍需保持多头思维

临近八月末,企业中报披露进入尾声,不排除大多数业绩较差的公司在最后阶段披露,部分行业盈利预期存在阶段性下修可能,市场风险偏好可能受到扰动,A股将更多的呈现“结构性震荡”行情为主。但中长期来看,我们认为仍需保持多头思维,一方面资产配置荒客观存在,流动性充裕的环境有利于对A股估值形成支撑;另一方面,随着稳增长政策效果的显现,下半年国内经济仍将有亮点出现。

行业配置上:1)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车”等;2)受益下半年防疫政策或不断优化的可选消费品,如“食饮”等。主题方面关注“信创、自主可控”等。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

热门推荐

京东、美团相继宣布:将为全职骑手缴纳社保 收起京东、美团相继宣布:将为全职骑手缴纳社保

- 2025年02月19日

- 09:51

- APP专享

- 扒圈小记

6,954

6,954

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,939

马云双任中国兵器工业集团总经理

- 2025年02月19日

- 03:55

- APP专享

- 北京时间

- 2,300

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)