炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【中信建投(24.830, 0.33, 1.35%)策略】震荡轮动,逢调整把握景气

来源:陈果A股策略

核心摘要

●“景气第一、估值第二、拥挤度第三”仍是我们的中期配置核心原则,我们在近期报告中也强调了部分赛道正面临着拥挤度过高带来的高波动问题,这会带来短期交易层面的变化,但未必是中期趋势的拐点。

●短期轮动,景气赛道行情并未结束。主要热门赛道行情并未结束,阶段性拥挤度高位、短期基本面有所扰动下beta机会过去,但部分行业Q4及后续景气仍有加速预期,如有调整后是适宜加仓点。另一方面,临近“金九银十”,消费/开工旺季再度来临,市场关注旺季预期品种在景气边际变化。部分具旺季预期的估值低位板块或有望迎来阶段性轮动性机会。

●本轮中小盘行情与2021年中小盘行情的比较。本轮中小盘行情短期热度已较高,但与去年底中小盘行情对比,我们认为站在中期视角下,景气中小盘行情并未结束。本轮行情的宏观流动性环境更为有利,且结构方向更聚焦景气方向,从估值水平看距离去年底中小盘行情阶段高点也有一定距离。

●限电事件细分领域短期有催化,整体产出影响有限。四川限电局面影响有限。四川本轮限电源于高温、干旱与水力为主的能源结构特征,为季节性、区域性电荒,影响范围、影响时间有限。短期火电核电,长期风光并解决清洁能源消纳问题是关键。同时市场上也蕴含着由此带来的需求扩张与供给收缩的结构性机会。

●联储加息预期短期仍有反复。8月19日美元指数大幅走高至108以上,刷新近一个月高点。随着美元指数走高,外币兑美元进一步调贬。美联储在各州的官员频频鹰派发声,支撑加息预期。FOMC会议纪要显示继续加息后通胀将会放缓,而经济增速受到的影响较为有限。6月PCE数据蹿升,7月PCE数据即将出炉,全球央行年会在即,关注鲍威尔发言态度。

●重点行业:储能、风电、光伏(设备、电站等)、医美、部分白酒、基建、部分电子(MR/VR、汽车电子等)等。

●风险提示:中美关系恶化、疫情反复、地产爆雷、欧美经济硬着陆

一、本轮中小盘行情与2021年的比较

1.本周市场行情特征

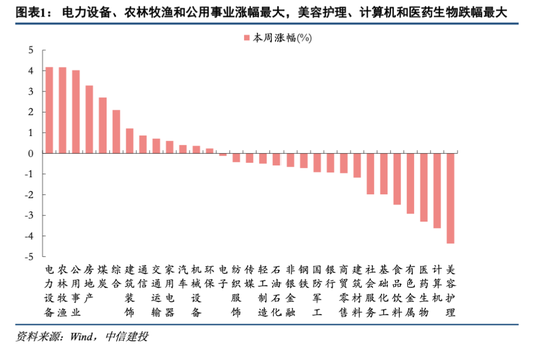

本周指数呈现分化走势,全周上证指数下跌0.57%,深证成指下跌0.49%,而创业板指在宁德时代(273.550, 2.78, 1.03%)、亿纬锂能(44.980, 0.56, 1.26%)、阳光电源(68.250, -0.46, -0.67%)、晶盛机电(31.480, 0.82, 2.67%)、锦浪科技(52.750, 1.22, 2.37%)等新能源权重股的带动下上涨1.61%。风格仍延续上周,价值板块(-0.17%)表现优于成长板块(-0.89%),中盘股(-0.45%)和小盘股(-0.43%)表现优于大盘股(-0.83%)。从行业来看,持续高温对电力供给和秋粮生产均造成较大压力,能源安全和粮食安全成为市场关注的重点。电力板块,在短期保证能源电力安全保供和长期推进绿色能源建设的背景下,本周火电(+3.68%)和绿电(+3.22%)均表现优异;农林牧渔板块,除了粮食安全的利好,生猪价格的持续上行推动猪产业板块也有所表现。

市场主线光伏板块虽延续上涨5.79%,但板块内分化进一步加剧,周五下跌2.28%的同时伴随着大幅放量及高换手率,高位个股天合光能(17.720, 0.12, 0.68%)(-13.11%)、晶澳科技(12.800, 0.34, 2.73%)(-5.90%)本周也呈现较大幅度的下挫。

个股分化指数处于上行趋势,结构性行情特征强烈。我们构造的个股分化指数显示,今年年初至4月底市场全面杀跌过程中,个股分化指数整体波动不大,体现全面熊市特征,而4月底超跌反弹以来,个股分化程度显著增加,结构性行情特征非常剧烈。

2. 今年中小盘行情与去年的比较

1)宏观环境不同

基本面来看,去年处于疫后修复的经济下行阶段,而当前处于弱复苏阶段但修复面临较大的不确定性;流动性方面,当前货币市场利率相较2021年低很多,流动性充裕。海外流动性方面,2021年随着美国经济逐步恢复,通胀不断上行,美联储年中也逐渐由鸽转鹰,美债收益率大幅上行。当前美国通胀虽仍处于高位,但最新数据有所改善,经济增长动能也有所减弱,因而海外流动性收紧的预期边际压力下行。

2)领涨产业景气度不同

我们选取中证1000指数(6288.5290, 146.39, 2.38%)2021年上涨区间(2021年7月28日至2021年11月30日)和2022年上涨区间(2022年4月27日至2022年8月19日),其中2021年中小盘行情中化学制品、汽车零部件、电力行业贡献居前,截至本周五2022年中小盘行情中电池、光伏设备、汽车零部件贡献居前。

我们认为:

2021年底中小盘行情驱动因素除了产业趋势外,和能耗双控相关:

化学制品:国内外事故频发叠加能耗双控政策的加速推进,部分原材料大幅限产导致缺货严重、价格上行;碳中和背景下行业引来新一轮供给侧改革,企业寻求突破纷纷在新能源及半导体材料等硬科技领域快速布局。

汽车零部件:国产替代逻辑下我国企业有望加大供应链的切入,整车电动化、网联化、智能化、共享化以及新能源汽车的发展为零部件企业带来新的增量。

电力:分时电价政策出台,能耗双控下储能和新能源发展迈入新一轮成长期,发电侧成为储能广阔的发展点;碳中和背景下风光储一体化建设成为大趋势,助推新能源渗透率升高、储能进入规模化高速发展。

此轮中小盘行情驱动因素主要在于景气行业的中小盘机会:

电池:4月底疫情修复后稳增长政策逐步落地加码刺激电车需求,新能源汽车供需迎来大幅好转;政策支持下动力电池技术突破加快,高景气度持续。

光伏设备:国内外政策推动光伏发展,国内分布式需求旺盛,欧盟超预期加码新能源,光伏需求迎来确定性增长,高景气度持续。

汽车零部件:稳增长政策催化汽车需求反弹,海外政策持续落地加码新能源,基本面向好逐步兑现,行业高景气度进一步确认。

从景气度变化来看,化学制品行业景气度已大幅下降,汽车零部件与电池行业景气度小幅下滑但仍保持在较高水平,截至8月19日其一致预测净利润同比增速分别为40%和71%。电力行业景气度大幅改善,一致预期净利润同比增速升至204%,光伏行业景气度较上轮改善,一致预期净利润同比增速升至105%。

3)市场特征:估值有距离,交易热度上升较平缓

整体来看,尽管此轮中小盘行情中市盈率从低点的24修复至31,但距离2021年底中小盘行情中估值水平仍有一定距离。

从主要板块的估值水平来看,除电力行业此轮估值水平高于2021年底中小盘行情估值水平以外,化学制品、汽车零部件、电池和光伏设备行业PE及分位数截至本周五都未能恢复到上轮行情中的水平。尤其是电池和光伏设备行业距离上一轮具有显著距离,电池行业上一轮行情估值水平为138,位于PE十年99%分位数水平,此轮估值水平为45,位于PE十年33%分位数水平;光伏行业上一轮行情估值水平为65,位于PE十年73%分位数水平,此轮估值水平为37,位于PE十年34%分位数水平。

从换手率比来看,2021年底中小盘行情换手率比出现回调后的快速上升,而此轮行情换手率比展现出震荡下跌后的小幅上涨。此轮换手率比与上一轮相比有明显变化,一是在绝对量上远低于2021年底行情的换手率比水平,二是在变化幅度上相较于2021年底行情更加平缓。

3.限电短期催化,对整体产出影响有限

四川本轮限电源于高温、干旱与水力为主的能源结构特征。今年的有序用电和去年的限电原因有本质区别,但与2020年底和2021年5-7月的电荒存在一定相似之处,均为季节性、区域性电荒。去年限电主要是受“能耗双控”和煤炭价格暴涨、煤炭发电企业亏损影响,今年则主要是因为极端高温导致的电力需求,尤其是空调用电量激增,同时部分地区干旱天气致使水力发电量出现下滑。需求侧上表现为持续反常高温天气造成居民端用电量和电力负荷的激增。供给侧由于四川省水电占比高达80%,来水偏枯直接导致四川发电能力较同期大幅下降。此外,外送电量协议的履行具有一定刚性,进一步加剧了四川电力供需紧张局面。预计本轮电荒影响范围、影响时间有限,但未来需关注此类缺电现象的持续发生。

短期火电核电,长期风光并解决清洁能源消纳问题是关键。新旧能源的特征对比,决定缺电中长期内仍是无法避免问题。新能源发电的局限性:波动性和没有惯性;火电有惯性,且稳定,这种不匹配性会增大调峰压力,进而影响新能源消纳水平。解决用电荒问题从以下五方面入手:(1)容量电价,提高现有煤电厂发电积极性。(2)火电灵活性改造。在电力装机中占比最大的火电是开展深度调峰最重要的电源之一。(3)发展储能技术。目前来看,用电侧具备一定经济性,电网侧与发电侧仍待降本增效;(4)智能电网建设。电动汽车、屋顶光伏等分布式能源的即插即用使得能源消费随机性显著加剧,需要依靠智能电网的发展来解决。(5)加强特高压输配网建设,加快推进跨区输电能力。我国已形成“十交十四直” 特高压骨干网架,将继续迎来特高压建设高峰期。

需求拉动与供给收缩角度,挖掘潜在机会。复盘来看,限电期间能源行业,电力行业,新能源行业和化工行业涨幅居前。能源行业中煤炭价格的大涨是去年限电现象的重要原因。电力,新能源,化工行业均不同程度上的受益于此次限电的影响。今年限电影响范围目前主要限于四川当地。锂盐,光伏,化工,半导体产业受波及程度较大,供给端锂盐,硅料,工业硅等受影响较大,预计产品价格会小幅上涨;化工方面关注四川地区占比较高的化工品种,预计磷化工产业链和钛白粉等化工品在供给收缩下,价格短期会出现波动;半导体产业关注限电限产时间,若后续时间规模上限电限产扩大,价格上受到影响可能性增大。总结来看,需求拉动角度:煤炭、火电与新能源;供给收缩角度:锂盐、硅料、磷化工、钛白粉价格端可能因此受益。若限电持续性超预期,预计消费电子、半导体封测可能受到较大影响。

二、海外加息预期仍有反复

海外值得注意的是,近期美元指数大幅走高,美债收益率震荡上行。8月19日美元指数大幅走高至108以上,刷新近一个月高点。随着美元指数走高,外币兑美元进一步调贬。人民币对美元汇率贬值至年内低点;欧元兑美元继续下行,逼近平价关口。与此同时,美债收益率从7月末的低点继续反弹,截至8月19日10年期美国国债收益率上升10个基点到2.983%。

美联储官员频频鹰派发声,支撑加息预期。圣路易斯联储主席布拉德表示,他倾向于在9月加息75个基点,并认为美国经济还没度过通胀飙升中最严重的阶段。明尼阿波利斯联储主席卡什卡利表示,要做更多的工作来降低通胀。旧金山联储主席戴利也表示,她对下个月加息50或75个基点持开放态度,明年也不会急于改变方向。但加息预期并未上升,截止8月20日,芝商所预测美联储加息幅度概率的“美联储观察工具”显示,交易员们对美联储下月加息50个基点的概率预期为59.0%,高于加息75个基点的概率预期41.0%。我们认为本次可能并非是加息带来的汇率变化,更多的是美元的避险属性。近期欧洲央行执委施纳贝尔在接受采访时表示,与7月份相比,对通胀的担忧没有改变。这可能为欧洲央行再次加息50个基点奠定了基调。她还承认,欧元区有可能陷入衰退。相比欧洲、日本等,美国的经济更具韧性。

美联储理事会和联邦公开市场委员会于 2022 年 8 月 17 日公布周三公布了 2022 年 7 月 26 - 27 日举行的FOMC会议纪要。7 月 27 日,美联储加息 75 个基点,使 2022 年利率的总增幅达到 225 个基点。会议纪要指出以下几点:

(1)从上次会议开始的金融市场反映了经济前景的不确定性有所增加。大多数市场参与者认为最有可能出现的情况是通胀放缓和经济增长放缓,但经济增速仍应该是正数。

(2)对一级交易商和市场参与者的调查显示受访者下调了对2022年和2023年的增长预测,他们认为美国经济在未来几个季度可能进入衰退的可能性高于6月份的调查。

(3)市场参与者认为大宗商品尤其是石油的价格将会下跌,在FOMC降低通胀的决心下未来通胀将缓解。

(4)与会者指出联邦基金利率2.25%-2.50%的区间处于“中性”水平,既不支持也不限制市场活动。即便如此,在通胀上升且预期近期仍将如此的情况下,几乎所有的受访者都预计本次会议的将会将联邦基金目标利率的范围提升75个基点,且大多数人预计9月份将会再度增加50个基点。联邦基金利率的市场隐含路径显示政策利率峰值将会达到约3.4%,远低于6月会议时的水平。

(5)在波动加剧的情况下,整体股票价格指数在上次会议到此次会议的期间走高。利率下降可能在此期间支撑了股价,而部分正向的收益报告向投资者证明了企业的业绩前景并不那么悲观。标准普尔500指数(VIX)的一个月期权隐含波动率有所下降,但仍显着高于新冠疫情前的水平。

(6)据评估,与2000年代中期相比,美国家庭在抵御房价低迷方面处于更好的位置,并指出抵押贷款债务增长明显滞后于房价增长,使家庭拥有大量资产缓冲。

(7)在讨论即将召开的会议可能采取的政策行动时,与会者继续预计,为实现委员会的目标,持续上调联邦基金利率目标区间是合适的。由于通货膨胀仍远高于委员会的目标,与会者认为,要达到委员会促进最大就业和价格稳定的立法授权,需要采取限制性的政策立场。

全球央行年会前瞻:

全球央行年会杰克逊霍尔(Jackson Hole)是每年一度的,对经济问题、全球主要央行货币政策走向有较强前瞻性的重要会议。美联储主席的讲话是每次会议的焦点,美国货币政策也往往在会议后出现重要调整。例如,2012年时任美联储主席伯南克释放QE政策信号,此后美联储开启QE3。2020年,美联储主席鲍威尔宣布对2012年以来的货币政策框架进行调整,提出了对通胀容忍度更高的“平均通胀目标制”。此后美国通胀水平不断上升。这届央行年会上,美联储主席鲍威尔将在美国东部时间26日上午10点(北京时间26日22点)发表讲话,这一备受期待的讲话可能就美联储会将利率提高至何种水平以及高利率将持续多久才能降低飙升的通胀给出暗示,在他讲话前夕,7月的PCE通胀数据也将出炉,此前6月PCE数据蹿升至6.8%,也是1982年以来的新高。结合近日美联储鹰派言论大大增加,这可能在为下周五美联储主席鲍威尔在全球央行大会上的鹰派讲话预热。

三、短期轮动,景气赛道行情并未结束

景气赛道阶段性估值和拥挤度高位、基本面有所扰动下短期beta空间或有限,但Q4景气仍有加速预期,主要热门赛道行情并未结束,如调整依然值得考虑加码。当前在“景气第一、估值第二、拥挤度第三”的核心原则下,从行业比较的视角出发,新能源板块的相对景气优势依然显著,新能源/发电汽车等在产业周期及政策驱动下业绩仍保持高增,购置税减免刺激下乘用车销量Q4仍有望加速,光伏、新能源车四季度旺季仍有进一步上行预期。相对稳增长、顺周期与消费预期偏弱,风电、光伏、新能源车等方向景气优势相对去年底目前也更为明显。

同时也需注意到,主要热门赛道近期已达阶段性估值及拥挤度高位,汽车、光伏PE(TTM)5年分位分别为98.0%、82.8%,换手率(MA5)5年分位分别为89.8%、92.8%。短期基本面亦有所扰动,光伏方面,供需紧张叠加限电扰动,硅料价格继续上行并影响下游开工表现,同时通威股份(21.190, 0.29, 1.39%)以最低价1.924元/瓦首次中标3GW组件,引发市场对于光伏产业价格战担忧。汽车方面,7月新能源车销量同比增119.1%,较6月(+133.2%)回落,高频数据显示近两周订单数据略不及预期;且高温或影响部分零部件及整车生产。

在这一背景下,临近“金九银十”,消费/开工旺季预期推动部分资金关注轮动机会。从高频景气看,除高温影响下的火电/煤炭外,关注基建、消费电子等具有旺季预期的品种在景气预期出现边际变化:传统投资方面,基建链开工旺季到来,7月非建筑业PMI超预期上行,石油沥青开工率环比提升明显,挖机销量7月已小幅转正。钢材/建材等周期品类价格自8月中旬以来反弹明显。TMT方面,iPhone14等新款系列手机包括AR/VR新品多于秋季发布,目前已处于消费电子备货旺季。在当前主流新能源/汽车赛道估值及拥挤度高位背景下,部分具旺季预期的估值低位板块或有望迎来阶段性轮动性机会,如部分消费电子(MR/VR+汽车电子景气预期支撑品种)、基建央企,以及目前仍处于旺季中的火电/煤炭,部分韧性较强的消费板块如医美、部分白酒“金九银十”旺季预期下亦可能有所表现。

部分需求韧性较弱的品种如钢铁/建材等周期品、工程机械(均受制于地产需求拖累)、化纤(终端需求仍较疲软)、地产竣工链如厨电(方向确定,弹性未知)等景气虽有边际提升,但旺季不旺可能性较大。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

热门推荐

京东、美团相继宣布:将为全职骑手缴纳社保 收起京东、美团相继宣布:将为全职骑手缴纳社保

- 2025年02月19日

- 09:51

- APP专享

- 扒圈小记

7,223

7,223

哪吒2香港排片是美队4的8倍

- 2025年02月19日

- 12:29

- APP专享

- 扒圈小记

- 4,231

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 北京时间

- 3,943

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)