【碳中和动态分析】三巨头联合进军,隆基涨价!去年中国海上风电新增容量超过3GW,占全球新增一半以上

【新能源汽车每日动见】以史为鉴:6F公司股价在高位回调后发生了啥?

【硬核研报】需求连续两年暴增50%!3.9万老旧小区改造原来它最受益?券商高喊这只业绩全面领先的“现金牛“被严重低估,目标涨幅超115%!

原标题:通胀望北,股市朝南

来源:鲁明量化全视角

1

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至2月28日累计收益5.2%。

2

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至2月28日累计收益10.28%。

3

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至2月28日累计收益-5.07%。

4

本周建议

观点简述:

节后7个交易日市场逆转下行,沪深300指数两周涨幅-8.11%,上证综指涨幅-3.99%,创业板综指周涨幅-8.04%。节前最后一期周观点标题中我们已明确提示《通胀前的全球股市最后狂欢》,并在正文首段中更新观点“(市场)冲高后震荡再下行的结构预计不变”,实际市场大拐点并没有让投资人等待太久,在2月节前急速冲高的白马蓝筹成为杀跌主力,我们也在2月22日明确提示市场破位并给出“3600点以上明确减仓”的观点,此后当周走势与预期完全吻合。观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,但美国意外通过的1.9万亿第二轮刺激方案打破市场原有节奏转为再通胀交易,全球股市应声大涨,市场高点及节奏略超我们预判,但其对经济带动作用将远小于2010年,中期市场方向不变但重心略上移,冲高后震荡再下行的结构预计不变。

基本面上,再通胀担忧如期压制短期全球股市。上期观点中我们花费大量篇幅探讨了一个全球突发重大事件——美国1.9万亿刺激政策对经济及通胀的中期影响,而此后的7个交易日中上述事件对全球资本市场开始产生极大影响,既是明确刺破了A股的白马抱团,同时也快速降温了美股的长期慢牛,虽然后者此后还有持续新高,但短期眼前的效应是一致的——全球股市都担心通胀显著抬头,而我们上期报告也明确提示了,这种担心并非空穴来风,3个月内全球通胀将面临飙升。事实上本轮1.9万亿的火上浇油做法,将令美国当前固有的供需缺口进一步拉大,导致短期内全球商品价格的进一步上涨,这种埋藏在血液里的担忧,不是美国联储主席的周中讲话安抚能够缓解的。展望3月,市场中的商品类资产仍将成为股债双杀中的一抹亮色,而中国A股则将继续承受来自需求和物价的双重压力。

技术面上,市场上周一技术破位,后续调整符合预期。上周市场于周一明确出现破位走势,自2021年初开启的白马抱团板块独立行情宣告逆转,虽然此后对应板块已出现显著调整,但目前暂未出现新的止跌迹象。

综上所述,节后7个交易日市场风格急速逆转,与我们上期观点标题《通胀前的全球股市最后狂欢》完全吻合,正文首段的市场中期展望中也明确新增了“(市场)冲高后震荡再下行的结构预计不变”的坚定观点,叠加2月22日周一给出的“3600点以上明确减仓区域”的观点更新,市场拐点后持续调整完全在我们的前期预判中。基本面上,美国1.9万亿刺激一揽子政策计划于周末在众议院获得投票通过,3月实施前已基本无显著政治阻力,将进一步推高美国供需矛盾至极端水平并拉升全球商品价格,在全球通胀启动前夜通过本轮经济刺激方案,凸显美国政府对疫后经济救助的坚定决心,虽然2月单月商品基本面变化无法支持其高斜率涨幅,但考虑到上述政策的前瞻效应,商品价格也只是在预支未来的利好,而遗憾的是中国经济在本次货币狂潮下的受益不多,反而直接受累于商品通胀,针对本轮白马抱团行情的反转,建议给予更多耐心等待,目前距离历史均衡估值还有一定空间,短期连续调整后不乏快速反抽,但中期趋势或仍将延续调整,市场热点或将切换至周期及小盘;技术面上,2月22日技术破位后市场连续调整,短期未现明确企稳迹象,预计短期调整延续。

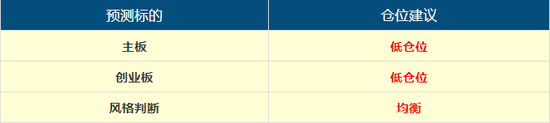

主板择时建议:当前中国宏观经济见顶迹象越发显著,市场1月以来集中交易白马龙头拉升指数但其他板块已大幅失血,指数虚高叠加全球通胀超预期来袭,A股难有反转趋势,建议保持耐心低仓位回避观望。

创业板择时建议:创业板方面1月中旬我们开始单独提示风险,强调创业板已不能单纯代表小盘,并将在白马抱团逆转中同样下跌,实际市场表现完全一致,短期宽基指数维度仍将跟随白马抱团板块调整,建议同样维持低仓位回避不变,风格方面创业板与主板暂时没有明显偏好差异,市值风格继续重点提示小盘补涨,回顾今年我们对小市值板块的重大拐点提示时点《小盘风格的至暗时刻,风格切换或就在当前》20210207,与小盘板块底部全面启动日2月8日再度实现精准一致。

周行业热点建议关注:钢铁、综合。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)