文/新浪财经意见领袖专栏作家 张瑜、殷雯卿

主要观点

一、疫苗—通胀—利率链条是根本

美国疫苗接种对疫情起到的控制效果持续显现。2月6日美国疫苗单日接种量突破200万剂/日,2月17日至今接种速度有所放缓,但重症病例人数与比重持续下降,反映疫苗接种对疫情的控制效果持续显现。

疫苗有效控制下经济修复预期持续提升。海外投行与研究机构持续上调美国2021年GDP增速,彭博一致预期于2月19日由4.1%上调至4.8%,2月25日进一步上调至4.9%。同时美国通胀预期也持续走高,2021年核心PCE同比增速彭博一致预期由1.7%上调至1.8%,并带来美债期限溢价走高。

财政刺激计划作为“肥料”,进一步提升经济修复预期。参议院“预算和解”程序的通过为美国1.9万亿财政刺激计划落地铺平道路,意味着复苏的“肥料”也有了好消息。而近期市场关注度再度转移到民主党潜在的2-3万亿美元基建计划,尽管该计划目前尚不具备短期落地的概率,但传递出的预期也带来市场对“再通胀”交易热度的提升。

二、交易面因素是利率快速上行的催化剂

中长期基本面因素之外,短期交易因素是促成昨夜美债利率短期快速上行的催化剂。一方面,7年期美债发行,投标倍数创新低,美债需求不足引发市场抛售情绪。当地时间2月25日美国财政部发行新一期620亿美元7年期国债,发行投标倍数2.04倍,创2008年以来新低,体现市场对长短美债需求不足,引发了市场短期的抛售情绪。另一方面,美债期货当前仍处于净多头,利率迅速走高或触发踩踏交易。目前10年期美债期货非商业持仓处于净多头状态,利率快速上行时期可能引发多头平仓,加速利率走高。

另外,美联储官员对美债利率上行表示无需担忧,也加剧了市场下跌。2月25日美联储官员讲话普遍表露出对经济前景的乐观,反而弱化了美联储进一步宽松或采取YCC以控制长端收益率的的预期,加剧了市场下跌。

三、展望:经济本身“值”多少利率?

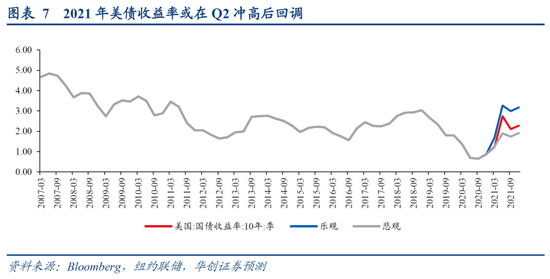

美国当前的经济基本面隐含了多高水平的美债收益率?2020全年10年美债收益率中枢预测值约2%。利用美债美债三因子模型,在中性假设下,全年GDP增速预测值4.9%、CPI预测值2.3%,则对应美债收益率全年预测中枢为2%左右;乐观假设下,全年GDP增速预测值6.8%、CPI预测值2.3%,则对应美债收益率全年预测中枢为2.7%左右;悲观假设下,全年GDP增速预测值4.3%、CPI预测值2.9%,则对应美债收益率全年预测中枢为1.7%左右。节奏上Q1-Q2持续上行,Q3触底回落,Q4再度小幅上行。

在基本面之外,美联储的购债行为将是影响后续美债利率上行加速度的重要因素。2021年1月美联储增持美债规模达到1月国债净融资额的1.1倍,即美联储购买量市场上所有的新发国债,这或是压制1月在美国经济修复预期已有抬头的背景下,美债利率未过快上行的主要因素。因此未来美联储若能够延续目前购债力度,则有望对长债利率上行幅度形成一定压制。

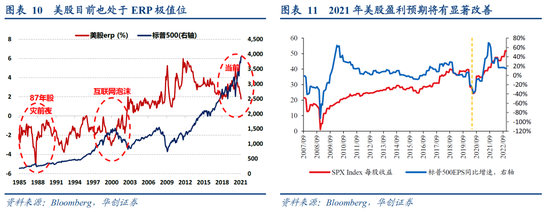

四、对美股的影响:短期触发下跌,中期回归盈利。短期来看,目前美股ERP处于历史极值位,即意味着美股当前估值相对美债是更贵的,美债利率的反弹或将带来美股向下拐点的开启,且行业层面呈现风格均衡的特点。而中期来看,当前美股下跌或属于短期调整,由于美债利率的走高背后是经济基本面的修复,在基本面向好的支撑下,美股将回归盈利因子驱动,目前标普500 EPS预期将触底反弹,并超出疫情前水平。

风险提示:美国疫苗接种进度不及预期,美国财政刺激计划规模不及预期

报告目录

报告正文

一

疫苗—通胀—利率链条是根本

美国疫苗接种对疫情起到的控制效果持续显现。2月6日美国疫苗单日接种量突破200万剂/日,2月17日至今接种速度有所放缓,但重症病例人数与比重持续下降,反映疫苗接种对疫情的控制效果持续显现。

疫苗有效控制下经济修复预期持续提升。海外投行与研究机构持续上调美国2021年GDP增速,彭博一致预期于2月19日由4.1%上调至4.8%,2月25日进一步上调至4.9%。同时美国通胀预期也持续走高,2021年核心PCE同比增速彭博一致预期由1.7%上调至1.8%,并带来美债期限溢价走高。

财政刺激计划作为“肥料”,进一步提升经济修复预期。我们在《疫苗是根,财政刺激是肥,复苏是果实》中提到,参议院“预算和解”程序的通过为美国1.9万亿财政刺激计划落地铺平道路,意味着复苏的“肥料”也有了好消息。而近期市场关注度再度转移到民主党潜在的2-3万亿美元基建计划:部分民主党官员表示民主党正在讨论规模约2-3万亿的基建计划,重点集中在基础设施投资、清洁能源等领域。尽管该计划目前尚不具备短期落地的概率,但传递出的预期也带来市场对“再通胀”交易热度的提升。

二

交易面因素是利率快速上行的催化剂

中长期基本面因素之外,短期交易因素是促成昨夜美债利率短期快速上行的催化剂。一方面,7年期美债发行,投标倍数创新低,美债需求不足引发市场抛售情绪。当地时间2月25日美国财政部发行新一期620亿美元7年期国债,发行投标倍数2.04倍,创2008年以来新低,体现市场对长短美债需求不足,引发了市场短期的抛售情绪。另一方面,美债期货当前仍处于净多头,利率迅速走高或触发踩踏交易。目前10年期美债期货非商业持仓处于净多头状态,利率快速上行时期可能引发多头平仓,加速利率走高。

另外,美联储官员对美债利率上行表示无需担忧,也加剧了市场下跌。圣路易斯联储行长Bullard表示国债收益率上升可能是一个“好迹象”,反映出经济增长前景与通胀预期的改善。亚特兰大联储行长Bostic表示不担心国债收益率上升,从历史角度来看,利率仍然很低。纽约联储行长威廉姆斯表示对美国经济的中期前景更为乐观;今年实际GDP增速可能达到几十年来最强水平。美联储官员对经济前景的乐观表态反而弱化了美联储进一步宽松或采取YCC以控制长端收益率的的预期,加剧了市场下跌。

三

展望:经济本身“值”多少利率?

美国当前的经济基本面隐含了多高水平的美债收益率?2020全年10年美债收益率中枢预测值约2%。利用美债美债三因子模型,将美债收益率定价拆分为实际GDP增速、CPI增速与风险偏好三因子。在中性假设下,我们采用彭博一致预期作为实际GDP增速与CPI增速的预测值;悲观及乐观假设下,我们采取主要外资行最新经济预测的高值与低值作为模型预测值。风险偏好(期限溢价)则依据今年经济修复的强弱分别取历史相近值。

通过预测可见,在中性假设下,全年GDP增速预测值4.9%、CPI预测值2.3%,则对应美债收益率全年预测中枢为2%左右;乐观假设下,全年GDP增速预测值6.8%、CPI预测值2.3%,则对应美债收益率全年预测中枢为2.7%左右;悲观假设下,全年GDP增速预测值4.3%、CPI预测值2.9%,则对应美债收益率全年预测中枢为1.7%左右。节奏上Q1-Q2持续上行,Q3触底回落,Q4再度小幅上行。

在基本面之外,美联储的购债行为将是影响后续美债利率上行加速度的重要因素。疫情发生以来,美联储迅速启动QE,吸纳了大量新发行美债,2020年以来美联储吸纳了55%的美债净发行额,为美债市场最主要的购买者,2021年1月美联储增持美债规模达到1月国债净融资额的1.1倍,即美联储购买量市场上所有的新发国债,这或是压制1月在美国经济修复预期已有抬头的背景下,美债利率未过快上行的主要因素。因此未来美联储若能够延续目前购债力度,则有望对长债利率上行幅度形成一定压制。

另外,外资是否会进一步增持美债也会影响美债收益率上行幅度。2020年3月以来,由于美欧央行同时放松货币政策,美德利差收窄,外资持有美债规模显著收窄。目前美债境外投资者占美债存量市场比重在30%,是重要的需求方,因此后续外资购债需求也将是影响美债需求的边际因素。

四

对美股的影响:短期触发下跌,中期回归盈利

美股短期走势受利率上行主导,中期回归基本面支撑。短期来看,目前美股ERP处于历史极值位,即意味着美股当前估值相对美债是更贵的,美债利率的反弹或将带来美股向下拐点的开启,且行业层面呈现风格均衡的特点。而中期来看,当前美股下跌或属于短期调整,由于美债利率的走高背后是经济基本面的修复,在基本面向好的支撑下,美股将回归盈利因子驱动,目前标普500 EPS预期将触底反弹,并超出疫情前水平。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。