股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

文/理逻 黄祥鹏(实习生)

自去年以来,一众造纸上市公司的股价随着纸浆价格的上涨一路高歌。

对此,有业内人士表示,回顾本轮纸浆的上涨,原因主要有以下几点。一方面,做多资金推高了纸浆价格,去年7、8月,上海鸿凯投资数亿元,纸浆价格也从4600上涨至5100,随后APP和建法也相继做多。

不过,除了资本运作外,产业需求恢复也是重要推动因素。一方面,纸厂的需求较好,其中APP和建发这类大厂虽然仍有库存但是仍然只能维持5个月,APP上周仍在溢价采购。另一方面,建党100周年对文化用纸的需求、生活用纸稳定增长,包装纸禁塑也是下游需求的推动因素。由于纸浆与宏观经济关系较为密切,随着国内需求逐步向好,国内纸浆的库存在春节前达到了80吨的低位。

此外,由于国内的木浆大部分依赖进口,而此前由于疫情国外的木浆基本都出口到中国,随着疫情逐渐恢复,海外的需求也将逐渐恢复,同时目前国外浆厂已经出现了超卖,产能跟不上的现象,超量要货的订单排到了5月份。

受此影响,即使是今年以来,博汇纸业(4.660, 0.04, 0.87%)、太阳纸业(14.050, 0.11, 0.79%)和晨鸣纸业(2.480, 0.00, 0.00%)等龙头企业的股价涨幅也已高达10.7%、22.31%和72.43%。

那么,行业公司股价的持续暴涨,对行业长期竞争格局又有何影响?

瓦楞和箱板格局松散,竞争激烈

从不同的用途来看,包装纸中,主要品类为瓦楞纸、箱板纸、白卡纸等。从市占率来看,瓦楞纸和箱板纸集中度较低,19年CR4分别为22.04%和46.36%。箱板纸相较于瓦楞纸集中度相对较高,其中箱板纸的龙头企业中,玖龙纸业市占率为22%,其次为理文、山鹰,各占16%和9%。而瓦楞纸的头部企业中,玖龙占仅12%,其次为金凤凰和山鹰,各占6%和4%。可见,包装纸行业中,瓦楞纸和箱板纸的行业壁垒较低,行业的竞争格局呈现多、松散的局面。

不过,近年来在限制外废进口的政策下,国内废纸成本抬升,小企业配额较小甚至没有配额使得成本较高,逐渐退出市场,而龙头企业在配额上和成本管控上更具优势,未来市占率有不断提升的趋势。

自2015年起,我国开始实行废纸申报配额制度,并设立申请资格门槛。在此政策下,中小企业只能获得较少配额甚至无配额,获得原料的成本提高,小企业不断出清。2017年起我国发布《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,废纸政策趋严,更多的造纸企业被淘汰。随着外废政策和环保政策不断收紧,享受外废配额的龙头企业大幅受益,其中玖龙纸业作为龙头,享受超过30%的外废配额,具备明显的优势。在废纸政策趋严和环保政策的双重紧逼下,企业生存门槛顺势提高,行业清退不达标的产能,大批不符合要求的小规模、高污染、高能耗的落后产能关停,龙头企业则通过配额优势和海外布局实现对原材料掌控,进一步提高市场份额。

但另一方面,虽然未来市占率有进一步提升的趋势,但是由于行业的特性,不同子行业的销售半径不同也是制约市占率提升的关键因素。而箱板纸由于销售半径较低使得行业整体呈现企业数量多、规模小、相对分散的局面,未来虽然市占率有进一步提升的趋势,但是销售半径限制的行业特性也使得企业市占率提升有限。并且,近年来虽然头部企业市占率有所提升,但是提升幅度仍然较小,近五年的CR4市占率提升不足5%。

白卡供需关系和竞争格局更佳

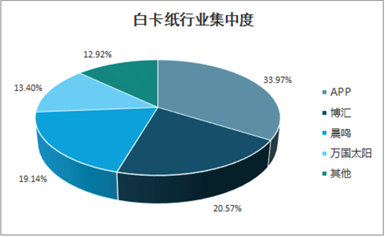

相较之下,在包装纸中,白卡纸行业集中度则明显较高。目前行业的竞争格局为寡头竞争,CR4占比超80%。就19年市占率来看,其中APP市场占有率为33.97%,博汇22%,晨鸣18%,太阳市场占有率为12%,而在20年底APP并购了博汇之后,市占率进一步提升至50%。整体上看我国白卡纸行业集中度高,寡头趋势明显。

2019年白卡纸行业集中度

数据来源:智研咨询

对此,中信证券(27.890, -0.10, -0.36%)也表示,2013年以来,我国白卡纸行业产能持续扩张,但2017-2018年在环保政策压力下,白卡纸行业产能基本停止增长。而在行业市占率第一的APP收购博汇纸业后,行业定价权基本掌握,无序扩张被明显遏制。同时,白卡纸作为中高端包装纸,需求呈上升趋势,近年来年均增速基本在5-7%,食品卡增速或超过10%。随着环保趋严、禁塑政策和消费升级,预期未来白卡包装替代塑料和低端纸包的趋势确定。因此,在APP股博汇后行业协同增加,新增产能投放进度或将有序调整,未来需求端仍有6%增速下,白卡行业的供需关系和竞争格局较好。

不过,从盈利能力来看,即使是行业龙头企业也很一般。例如,太阳纸业毛利率在23%左右,博汇纸业也仅有15%-20%的水平。可见,虽然行业集中度较高,头部企业依靠市占率和布局上游确实具备一定的议价能力和成本管控优势,但是上游原材料占比仍然较大,盈利能力较弱。

铜版集中度更高

在文化用纸方面,主要的品类为铜版纸和双胶纸。其中,铜版纸产业集中度较高,CR4高达81%,其中APP占比 40%,晨鸣纸业占比18%,太阳纸业占比13%,华泰股份(3.450, 0.00, 0.00%)占比10%,其他企业占19%。与铜版纸相比,双胶纸产业集中度仍有提升空间,当前双胶纸产业CR4为56%,低于铜版纸。

从各企业产能分布来看, 晨鸣纸业、太阳纸业、亚太纸业、华泰股份分别占26%、13%,9%和8%,其他企业占比44%。目前,纸业企业产品同质化严重,各户定制化和差异化需求较低,企业更多依靠价格战,因此成本的管控在竞争中尤为重要。而不论是铜版纸还是双胶纸,其成本中木浆等原材料占据成本60%以上。

其中,双胶纸的龙头企业晨鸣作为纸浆一体化的企业,基本可以实现木浆的自供,因此受上游成本影响较小,成本端更具备优势。而铜版纸的龙头企业APP在并购了博汇后,也将实现纸浆企业之间的协同,帮助下游纸企获得更优质的木浆资源和更低的成本,木浆价格上涨带来的利润也将在纸企兑现。而目前国内的木浆有7成依赖进口,国际木浆价格对纸企成本影响巨大,同时叠加环保政策和供给侧改革的影响,具备更强的成本的管控能力的头部企业未来会有望进一步提升市占率。

不过,另一方面,文化用纸的下游需求主要依赖于教材和党建书籍等产品,虽然随着开学季和建党100周年的刺激下,下游需求会出现爆发,但是长期来文化用纸的需求增速仍然较低,甚至多年出现负增长。

中信证券也指出,双胶纸行业相比铜版纸行业,竞争更剧烈,尽管由于环保政策趋严导致企业限产等因素,可能淘汰部分落后产能,但双胶纸行业目前仍供大于求,格局分散,行业竞争剧烈,企业抬价难度大,在下游需求缺乏长期增长点的情况下,供需关系难以改善,未来竞争仍然剧烈。

一位机构投资者则表示,国内行业内企业普遍缺乏对上游的掌控能力,行业长期竞争格局或将持续维持现状。“全球行业龙头APP的一举一动才是关键,APP去年收购山东博汇后,行业竞争格局或将愈加稳定。”

责任编辑:李桐

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,899

15,899

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,799

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,225

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续